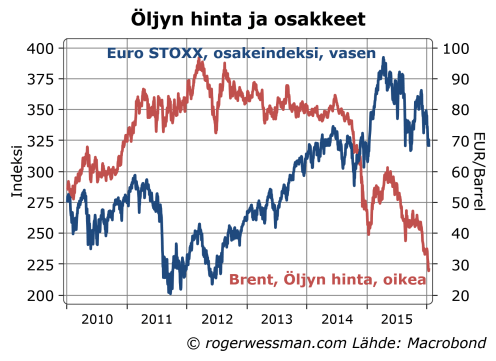

Öljyn hinnan lasku näyttää viime aikoina ruokkineen osakemarkkinoiden syöksyä, vaikka öljyn halventuminen pitäisit tukea talouskasvua öljynkuluttajamaissa. Osakemarkkinat eivät kuitenkin suoraan heijasta talouskasvua. Monesta syystä öljyn hinnan lasku voi olla huono uutinen osakemarkkinoille, vaikka se on positiivinen BKT:n kasvulle. Öljyn hinnan lasku on tulonsiirto yrityssektorilta kotitalouksille, hinnan laskusta kärsivät sektorit ovat yliedustettuina pörsseissä ja lasku voi supistaa osakemarkkinoille suuntautuvien säästöjen määrää.

Yli ajan on vaikea löytää kovin selkeätä yhteyttä öljyn hinnan ja osakemarkkinoiden kehityksen välillä. Tämä on ymmärrettävä koska molempien markkinoiden kehitykseen vaikuttaa moni tekijä, ja niiden välillä on varsin monenlaisia kytköksiä.

Usein esimerkiksi osakekurssit ja öljyn hinta ovat notkahtaneet samaan aikaan kun sijoittajien huoli maailmantalouden kehityksestä on kasvanut. Huoli talouskasvusta varmasti osittain selittää viime viikkojen heilahteluja molemmilla markkinoilla. Tältä osin kysymys ei ole siitä, että öljyn hinnan lasku aiheuttaisi osakekurssien laskua, vaan molemmat heijastavat heikentynyttä luottamusta talouteen.

Vuoden 2015 syksyn raju lasku öljyn hinnassa sen sijaan ei aiheuttanut vastaava notkahdusta osakemarkkinoilla. Silloin öljyn hinnan laskun takana ensisijaisesti oli öljymarkkinoiden kasvava tarjonta – etenkin USA:n kasvava öljyliusketuotanto.

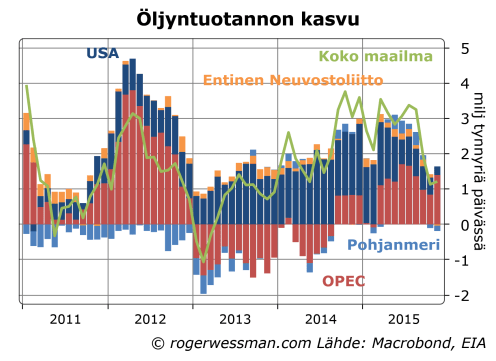

Edelleenkin öljymarkkinoilla hinta näyttää painavan lähinnä tarjonnan kasvu, jota Iranin paluu markkinoille vahvistaa. Viimeisen vuoden aikana USA:n tuotanto on yllättänyt pysymällä suhteellisen vakaana hintojen rajusta laskusta huolimatta. Keskeinen syy tähän on tuotantokustannusten lasku, joka puolestaan heijastaa, että investoinnit tuotannon kasvattamiseen ovat hiipuneet. Raju kasvu oli nostanut urakkahintoja ja palkkoja öljysektorilla pilviin. Kun investointien kasvu hyytyi kustannuksetkin ovat hiipuneet. Kasvava kokemus öljyliusketuotannosta ja tuotantotekniikan kehitys myös painaa kustannusta.

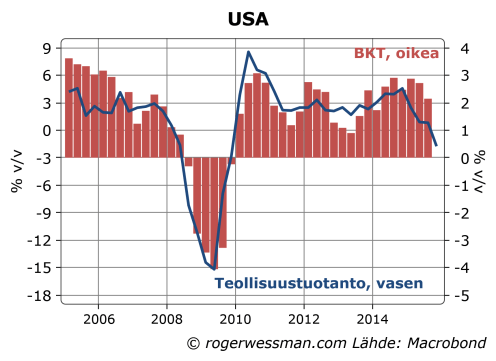

Viileneminen heijastuu kuitenkin energiasektorin ja sille tuotantolaitteita valmistavan teollisuuden tuotannon ja voittomarginaalien supistumisena. Tämä on osatekijä USA:n teollisuustuotannon kasvun hiipumisen takana. Hiipumista on lisäksi vauhdittanut dollarin vahvistuminen.

Kokonaisuudessaan USA:n BKT:n kasvu on vielä ollut kohtuullisen vakaa. USA:kin on edelleen nettomääräisesti öljyntuoja, joten hinnan laskun pitäisi kokonaisuudessaan olla maan taloudelle hyvä asia.

Pörssiyhtiöiden voitot paineessa

Pörssiyritysten voittojen kannalta kehitys on kuitenkin vähemmän myönteinen. Aktiviteetin painopiste on siirtynyt palvelusektoreihin ja rakentamiseen, joilla toimivat yritykset ovat heikommin edustettuina pörssissä kuin teollisuusyritykset. Lisäksi vaikka monen pörssiyrityksen (esimerkiksi lentoyhtiöiden) tuotantokulut laskevat johtuen öljyn halpenemisesta, suuri osa tästä hyödystä välittyy hintojen alenemisen kautta ripeästi kuluttajille.

Voittomarginaaleja määrä ensisijaisesti kapasiteetin käyttöaste. Ainoastaan siltä osin kun kuluttajien kasvava ostovoima kasvattaa myyntiä tämän voi odottaa heijastuvan voittomarginaaleihin. Niin kauan kun kilpailu asiakkaista on kova, kulujen aleneminen näkyy lähinnä hinnoissa eikä tuloksessa.

Kun samaan aikaan amerikkalaisten pörssiyhtiöiden tuloksia rasittaa vahvistunut dollari (joka ei heijastu ainoastaan vientiteollisuuden kautta, vaan myös amerikkalaisten yritysten ulkomaisten tyttärien voittojen laskuna dollareissa mitattuna) ja kiristyvät työmarkkinat asettavat paineita työvoimakustannusten nousuun yhdysvaltalaisten pörssiyritysten voitot ovat ymmärrettävästi paineessa.

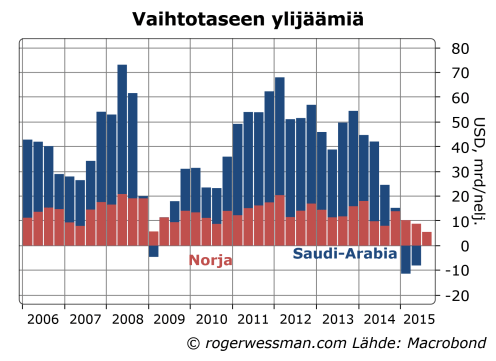

Lopuksi öljyn hinnalla on vaikutusta maailman finanssimarkkinoille myös sitä kautta, että öljyntuottajat ovat olleet suuria sijoittajia. Pelkästään Saudi-Arabialla ja Norjalla oli vielä vuoden 2013 viimeisellä neljänneksellä yli 50 miljardin dollarin ylijäämä vaihtotaseessa sijoitettavana kansainvälisille rahoitusmarkkinoille. Norjan öljyrahasto on maailman suurimpia osakesijoittajia. Saudien rahojen liikkeistä on vähemmän tietoa, mutta osa siitäkin kantautui varmuudella myös osakemarkkinoille. Tämä sijoitusvirta on ehtinyt, ja Saudeilla oli jo alkuvuonna tarvetta vetää rahaa takaisin.

Öljyn hinnan jatkunut lasku voi siten todellakin olla huono uutinen osakemarkkinoille. Tämä ei kuitenkaan välttämättä kerro vastaavan heikosta talouskehityksestä. Yhtä hyvin kun viime vuosina olemme nähneet osakemarkkinoiden kehittyvän taloutta paremmin, vastaavasti voimme nähdä talouden nyt kehittyvän osakemarkkinoita vankemmin.

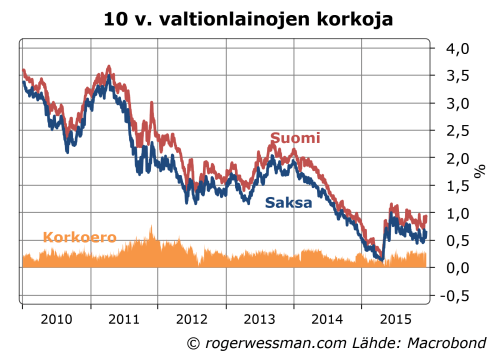

Taloussanomien Jan Hurri kiinnittää huomiota siihen, että euroalueen valtiot velkaantuvat nyt ensisijaisesti omille keskuspankeilleen, ja vetää siitä johtopäätöksen että Valtioiden velkaantuminen taittui jo. Keskuspankkien ostot eivät kuitenkaan tarkoita, että valtiot tämän myötä eivät olisi aidosti velkaa julkisen talouden ulkopuolisille velkojille. Keskuspankki ei voi rahoittaa valtiota tyhjästä. Velan muoto muuttuu, mutta velka ei mihinkään häviä. Keskuspankkien valtionlainaostot tosin tuottavat voittoa, jonka ne voivat tilittää voitonjakona valtioille. Suomen kohdalla tämä tuotto voi olla yli 100 miljoonaa euroa vuodessa.

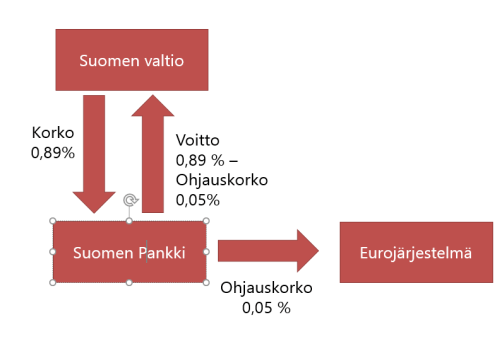

Suomen Pankki ostaa arvopapereita EKP:n osto-ohjelman myötä vajaan miljardin kuukausivauhtia. Olettaen että valtaosa tästä velasta muodostuu Suomen valtion velkakirjoista tällä hetkellä siten koko valtion velan kasvu päätyy tavallaan valtion omaan omistukseen.

Tämä ei kuitenkaan tarkoita, että Suomen julkinen sektori ei tämän myötä aidosti velkaantuisi. Suomen Pankki rahoittaa ostojaan ottamalla itse velkaa. Jos Suomen pankki ostaa velkakirjoja esimerkiksi saksalaiselta eläkerahastolta, sille syntyy velka Euroopan keskuspankkijärjestelmälle, kun maksu tilitetään eläkerahaston tilille. Tästä velasta Suomen Pankki maksaa ohjauskoron mukaista korkoa, tällä hetkellä 0,05 prosenttia.

Käytännössä tämä tarkoittaa pientä korkokulujen laskua. Jos Suomen Pankki ostaa valtion 10 vuoden lainaa jonka markkinakorko on 0,89 prosenttia, korkoerosta ohjauskorkoon syntyy voittoa. Tätä voittoa keskuspankki voi tilittää voitonjakona valtiolle. Valtion todelliseksi korkokuluksi muodostuu siten 0,05 prosenttia. Tämä sillä yksinkertaistavalla oletuksella, että Suomen pankki ostaa lainoja samaan korkoon jolla valtio laskee uusia lainoja liikkeelle.

Tässä tapauksessa välittömät korkokulut operaatiosta johtuen laskevat. On kuitenkin syytä muistaa, että ohjauskorko ei ole kiinteä kuten 10 vuoden valtionlainojen korko. Se voi tulevaisuudessa nousta. Jos ohjauskorko nousee yli valtionlainojen korkotason ennen lainojen erääntymistä, ostot alkavat tuottaa Suomen Pankille tappiota, joka vastaavasti vähentää mahdollisuutta tilittää valtiolle voittoa.

Keskuspankkirahoitus on siten lyhytaikaista rahoitusta, joten sen kustannusta pitäisi verrata valtion lyhytaikaiseen velanottoon. Suomen valtion vuoden pituisten velkakirjojen korko on reippaasti negatiivinen, runsaat -0,4 prosenttia. Itse asiassa siten keskuspankkirahoitus onkin valtiolle suhteellisen kallista rahoitusta. Eniten hyötyä keskuspankkirahoituksesta koituu niille eurovaltioille, joiden valtionlainojen korot ovat korkeimmat.

EKP rahoittaa ostoja laskemalla liikkeelle omaa velkaa

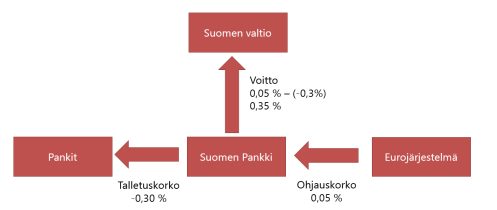

Euroopan keskuspankkijärjestelmäkään ei rahoita ostojaan tyhjästä, vaan laskemalla liikkeelle omaa velkaa, eli keskuspankkitalletuksia. Esimerkiksi kun keskuspankki ostaa valtionlainoja eläkerahastolta se maksaa kirjaamalla rahaa sen pankin keskuspankkitilille, jossa rahastolla vuorostaan on tili. Tästä velasta keskuspankki maksaa talletuskorkoa. Tällä hetkellä talletuskorko tosin on negatiivinen, -0,30 prosenttia, eli pankki maksaa keskuspankille korkoa talletuksestaan.

Keskuspankkiostot eivät siten vähennä koko julkisen sektorin velkaantumista muille tahoille. Valtion velkakirjat vaihtuvat vain keskuspankkitalletuksiksi.

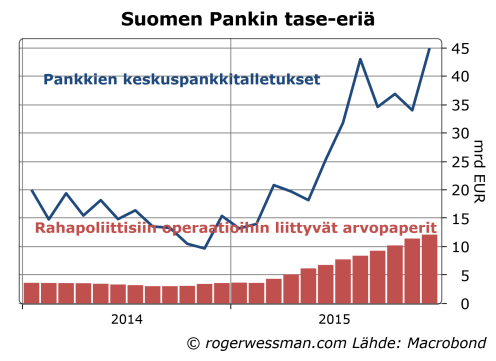

Se missä kansallisessa keskuspankissa nämä talletukset ovat riippuvat siitä, miten rahat liikkuvat euroalueen pankkien välillä. Toistaiseksi suhteellisen suuri osuus on päätynyt Suomen pankkiin, jonka keskuspankkitalletukset (velka) ovat kasvaneet selkeästi enemmän kuin sen arvopaperisaatavat. Koska Suomi on ainoa pohjoismainen euromaa, kaikkien pohjoismaiden pankkien euromääräinen likviditeettiylijäämä päätyy luontevasti talletuksina Suomen Pankkiin.

Tämä velka ei sinällään ole huolenaihe vaan päinvastoin tuottaa voittoa. Kun rahat siirtyvät muualta euroalueelta Suomen Pankki saa vastaavasti saatavia Euroopan keskuspankkijärjestelmästä, josta se saa ohjauskoron mukaista korkoa. Keskuspankkitalletukset tuottavat siten 0,35 prosentin korkoeron kautta viime kädessä valtiolle vuodessa yli 100 miljoonan euroa voittoa.

Nämäkin korot voivat tietysti tulevaisuudessa muuttua, mutta koska ohjauskorkoa aina pidetään talletuskorkoa korkeampana talletukset edelleen tuottavat keskuspankille voittoa.

Ripeätä yleistä palkkojen laskua kilpailukyvyn parantamiseksi tuskin voidaan saavuttaa siirtymällä paikallisen sopimusmalliin. Tästäkin olen samaa mieltä SAK:n Olli Kosken kanssa, jonka kirjoitusta aiheesta aloitin kommentoimaan viime viikolla. En kuitenkaan näe syytä tähän siinä, että tuotanto on tänä päivänä jakaantunut pitkiin alihankintaketjuihin kuten Koski esittää. Ongelmana on pikemmin palkkojen jäykkyys paikallisessakin sopimusmallissa, josta johtuen sopeutuminen on hidasta. Tästä syystä näen fiskaalisen devalvaation hyvinkin toimivan sopeutusta vauhdittavana voimana paikallisessakin sopimusmallissa.

On toki totta, että esimerkiksi telakkayhtiön työläisten palkat tuskin ratkaisevat kannattaako risteilijää rakentaa Suomessa. Telakalla työskentelee monen aliurakoitsijan työntekijöitä. Todennäköisesti mm. siivous- ja turvallisuustoimintoja on ulkoistettu ja sähköurakoitsijat hoitavat oman osuutensa. Suurin osa laivan osista, potkureista hyttien sisutukseen, on ostettu alihankkijoilta. Monta telakan ulkopuolella olevaa palvelun tuottajaa kuljetusyhtiöistä lakiasiaintoimistoihin vaikuttavat tuotantokustannuksiin.

Minkään yhtiön työntekijöillä ei siten ole syytä miettiä suomalaisen telakkateollisuuden kilpailukykyä kun ne asettavat palkkavaatimuksiaan. Minkään yksittäisen yrityksen vaikutus kustannuksiin tuskin on ratkaiseva.

Tämä on kuitenkin pitkälti epäoleellista, siltä osin kun alihankinnoista on kilpailua usean yrityksen kesken. Vaikka alihankkijan palkkakustannukset eivät ratkaise telakkateollisuuden kilpailukykyä, se voi hyvin ratkaista sen saako kyseinen alihankkija tilauksen vai ei. Siten jos tarvetta on kansallisen kilpailukyvyn parantamiseen (eli työstä on Suomessa puutetta) paineita on hillitä palkkavaatimuksia oman työnantajan kilpailukyvyn parantamiseksi, vaikkei kansallisesta kilpailukyvystä piittaisikaan.

Vanhojen työntekijöiden nimellispalkkojen lasku on kuitenkin erittäin harvinaista, niissäkin maissa (kuten esimerkiksi Yhdysvalloissa) jossa on hyvin laaja sopimusvapaus työmarkkinoilla. Palkat ovat kaikkialla jäykkiä alaspäin. Yleinen reaalipalkkojen lasku toteutuu yleensä hitaasti sitä kautta, että annetaan inflaation ajan myötä nakertaa palkkoja, tai että uusia työsuhteita solmitaan alhaisemmalla palkkatasolla.

Palkkoja harvoin Yhdysvalloissakaan tarkistetaan alaspäin

Kuten yllä oleva kuvio kertoo, palkkojen tarkistukset eivät ole normaalista jakautuneita, kuten olisi syytä odottaa jos palkat joustavasti heijastaisivat muuttuneita olosuhteita. Alle nollan tuskin löytää havaintoja. Syy tähän ei ole mitenkään ihmeellinen: On inhimillistä suhtautua erittäin negatiivisesti työehtojen heikentämiseen, joten harvoin työnantaja edes sitä ehdottaa. Ei ole mitenkään erityisen suomalainen ilmiö, ettei saavutetuista eduista luovuteta.

Juuri tästä syystä devalvaation, mukaan lukien fiskaalinen devalvaatio (työnantajamaksujen alentaminen) ovat toimivia ratkaisuja työvoimakustannusten alentamiseksi. Koski argumentoi, että fiskaalinen devalvaatio ei onnistuisi paikallisen sopimisen mallissa, koska alennus valuisi korkeampiin palkkavaatimuksiin. Näin varmasti tapahtuisi, jos työllisyystilanne olisi hyvä ja yritykset kilpailisivat työntekijöistä. Jos päinvastoin ongelmana on, että nimellispalkkojen jäykkyys alaspäin estää tasapainon saavuttamisen työmarkkinoilla työnantajamaksujen alentaminen voi vauhdittaa sopeutusta.

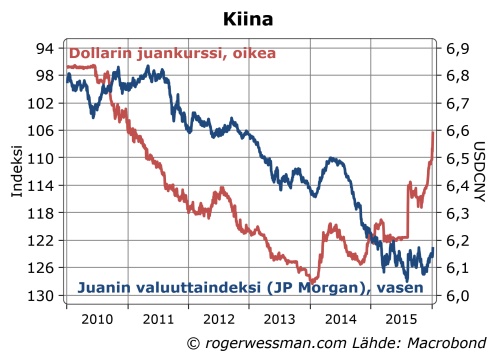

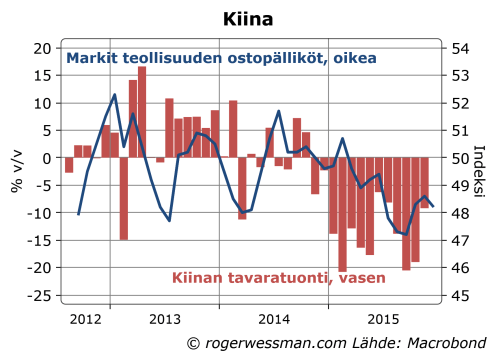

Uutinen yli sadan miljardin dollarin valuutan ulosvirtauksesta joulukuussa ruokkii pelkoja juanin jatkuvasta heikkenemisestä. Juanin ripeä heikkeneminen olisi huono uutinen muun maailman talouskasvulle koska se heikentäisi Kiinan tuontia ja vahvistaisi maan kilpailukykyä. Edelleenkään ei ole kuitenkaan merkkejä siitä, että viranomaiset ovat valmiita antamaan juanin dramaattisesti heikentyä, tai että heikentämiseen olisi pakottavaa tarvetta. Vaihtotase on tukevasti ylijäämäinen ja valuuttavarannossa on riittävästi rahaa maksaa takaisin koko maan ulkomaanvelka.

Viimeisen kuukauden aikana viranomaiset ovat antaneet juanin heikentyä reippaat pari prosenttiyksikköä dollaria vastaan. Verrattuna laajemmin kauppakumppaneiden valuuttoihin juanin arvo on edelleen lähellä kesällä saavutettuja huippulukemia. Toistaiseksi kyseessä on siten jälleen verrattain varovainen tarkistus valuuttakurssissa, jolla ei sinällään pitäisi olla kovin suurta merkitystä talouskehitykseen edes Kiinassa, puhumattakaan koko maailmantalouden kehitykseen.

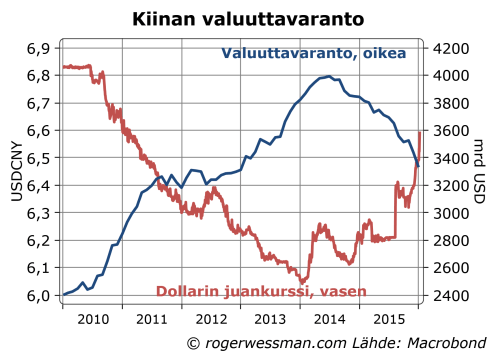

Keskeinen huoli on kuitenkin mitä heikkenemisen takana on? Onko se signaali siitä, että talous on kehittynyt toivottua hitaammin? Uutinen yli 100 miljardin laskusta valuuttavarannossa joulukuussa herättää kysymyksen siitä, kuinka pitkään keskuspankki on valmis pitämään heikkenemisen hallittuna. Huipustaan valuttavarannot ovat jo laskeneet lähes viidenneksellä.

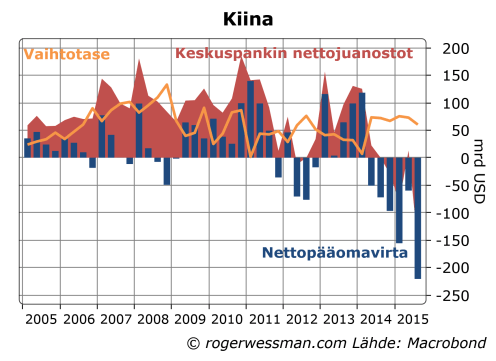

Valuuttavarannon lasku ei heijasta talouden epätasapainoa. Vaihtotase on edelleen tukevasti ylijäämäinen. Valuuttavarantoa on nakertanut jo toista vuotta jatkunut pääoman nettoulosvirtaus.

Pääoman ulosvirtaus on kuitenkin ehkä enemmän seuraus juanin dollarikussin heikkenemisestä kuin varsinainen syy siihen. Tilanteessa jossa viranomaiset ohjailevat valuuttakurssia pienin askelin on vahvoja kannustimia ennakoida liikkeitä. Tässä tapauksessa siirtämällä varoja juanista dollareihin. Valuutan ulosvirtaus alkoi sen jälkeen, kun viranomaiset alkoivat ohjailemaan kurssia heikommaksi.

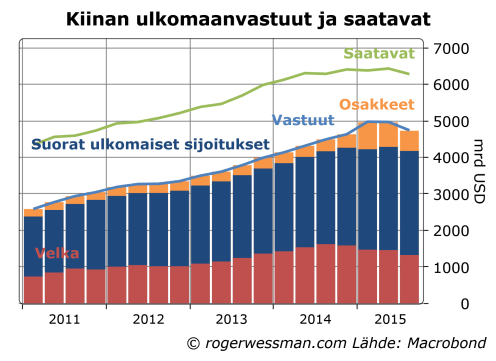

Edeltävinä vuosina kun dollari tasaisesti vahvistui, tämä vastaavasti kannusti ottamaan lainaa dollareissa. Merkittävä syy pääoman ulosvirtauken näyttää nyt olleen näiden lainojen takaisinmaksu, kun vahvistuva dollari nyt päinvastoin uhkaa kasvattaa tämän velan arvoa. Ulkomaanvelka on vuodessa supistunut 300 miljardilla. Tämän myötä ero maan saatavien ja vastuiden välillä ei ole supistunut, vaikka valuttavaranto on hupentynyut.

Ulkomaanvelkaa oli kolmannen neljänneksen lopussa jäljellä 1300 miljardia dollaria. Valuuttavaranto riittää siten hyvin maksamaan jopa koko ulkomaanvelan takaisin.

Vaikeampaa tietysti on sanoa, heijastaako päätös antaa juanin heikentyä sitä, että viranomaiset näkevät talouden kehittyvän heikommin, kun mitä yleisesti on odotettu. Heikkenemistä voi kuitenkin perustella pelkästään dollarin vahvistumisella muita valuuttoja vastaan. Joulukuussa viranomaiset vahvistivat viestiä siitä, että ne kasvavassa määrin tarkkailevat juanin kehitystä laajempaa koria vastaan, julkaisemalla valuuttakorin painot.

Julkaistut talousluvut eivät ainakaan kieli mistään dramaattisesta käänteestä huonompaan. Pikemmin on pieniä merkkejä talouskehityksen vahvistumisesta. Teollisuuden ostopäälliköiden optimismi on esimerkiksi pohjalukemistaan hiven kohentunut, vaikka edelleen se kertoo synkistä näkymistä. Muulle maailmalle rohkaisevaa on, että tuonnin lasku ei enää ole kiihtynyt. Marraskuussa lasku jopa hivenen hidastui.

SAK:n pääekonomisti Olli Koski kritisoi ennen joulua paikallista sopimista virkistävän poikkeavalla tavalla kirjoituksessaan Yleissitovuus edistää yritysten kilpailua ja tuottavuutta. Hajautettu palkkamalli olisi jopa este työvoimakustannusten alentamiselle! Vaikka johtopäätöksistä paikallisen jouston toivottavuudesta olen eri mieltä, Kosken esittämät näkökulmat auttavat selkeyttämään mitä kasvavasta paikallisesta sopimisesta voidaan odottaa, ja millaiset sopimismallit ovat edistysaskel. Ennen kaikkea olen samaa mieltä siitä, että on syytä unohtaa ajatusta, että palkkojen pitäisi heijastaa yrityksen (tai toimialan) kannattavuutta.

Yksi hinta samanlaiselle työlle

Kosken tärkein huomio on, että talouden tehokkuuden kannalta ideaalista on, että ”samanlainen työpanos on samanhintaista kaikille yrityksille”. Silloin ainoastaan niiden työnantajien, jotka pystyvät hyödyntämään työntekijöitä mahdollisimman tuottavasti kannattaa palkata työntekijöitä. Heikomman tuottavuuden työpaikkoja karsitaan pois.

Tehokkaat työmarkkinat

Jos tuottavuuttaan kasvattavan yrityksen (tai toimialan) pitäisi maksaa vastaavasti korkeampaa palkka yrityksillä ei olisi mitään kannusteita kasvattaa tuottavuutta. Eri palkkataso on, kuten Koski toteaa, tästä näkökulmasta samanlainen taloutta vääristävä tekijä kuin se, että sähkön hinta olisi toisille yrityksille alhaisempi kuin toisille. (Sinällään mielenkiintoinen esimerkki, joka tuo mieleen kysymyksen Miksi sähkövero syrjii palvelutuotantoa?).

Tämä ei kuitenkaan puolla työehtosopimusten yleissitovuutta, sen enempää kuin tarvetta lakisääteiselle minimihinnalle sähkölle.

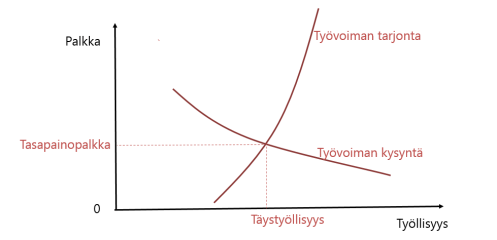

Palkat antavat oikean signaalin yrityksille ainoastaan, jos työn kysyntä ja tarjonta ovat tasapainossa. Kaikille halukkaille työntekijälle löytyy riittävän tuottava työ, jotta niitä vallitsevalla palkkatasolla kannattaa palkata. Jos palkat ovat yli tasapainotason ja osa työvoimasta jää hyödyntämättä tämä ei ole tehokasta resurssien käyttöä. Parempi, että palkat joustavat, jotta kaikkia halukkaita saadaan työllistettyä.

En näe myöskään tarvetta yleissitovuuteen varmistamaan, ettei alhaisen tuottavuuden yritys säily hengissä maksamalla alle tasapainotasoa olevaa palkkaa. Luontevasti siinä tapauksessa yrityksen työntekijät etsiytyvät tuottavimpiin yrityksiin, joilla on varaa maksaa korkeampaa palkkaa. Ei sähköntuottajiakaan tarvitse pakottaa veloittamaan markkinaehtoista sähkön hintaa.

Ongelma tästä tulee kuitenkin, jos palkat joustavat ainoastaan heikosti pärjäävissä kannattamattomissa yrityksissä, ja menestyvien yritysten täytyy maksaa tasapainotasoa ylittävää palkka. Silloin kaikille halukkaille ei löydy työpaikkaa tuottavimmissa yrityksissä, ja tehottomampi yritys voi todellakin pärjätä kilpailussa maksamalla alhaisempia palkkoja.

Kahtiajakautuneet työmarkkinat

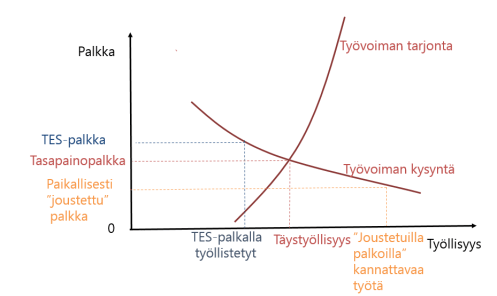

Toivottava paikallisen sopimisen malli ei siten ole sellainen, jossa palkat pysyvästi eriytyvät yrityksen tuottavuuden mukaan. Työmarkkinat jakautuisivat kahtia siten, että osa työntekijöistä työllistyy yrityksissä, joiden kilpailuvaltti on toivottomien työnhakijoiden palkkaaminen matalalla palkalla. Toimiva paikallinen sopiminen tarkoittaa, että yleinen palkkataso etsiytyy kohti tasapainotasoa ruohonjuuritasolla tapahtuvan sopeutumisen kautta. Silloin kannustetaan kaikkia yrityksiä luomaan tuottavia työpaikkoja. Se on siten radikaalimpi muutos työmarkkinoiden toimintaan, kuin pelkästään se, että sallitaan muutaman ongelmissa olevien yritysten neuvotella työehtoja uudelleen.

Mikä on ”samanlainen työ”?

On vielä syytä muistaa, että työsuhde on paljon moniulotteisempi asia kuin sähkön myyntisopimus. Ei ole yksiselitteistä mikä on samanlainen työpanos, josta kuuluu maksaa samanlainen paikka. Kokki voi viihtyä paremmin pienessä ravintolassa, kuin suuren ravintolaketjun tehokkaammassa suurkeittiössä, ja siksi suostua alhaisempi paikaan. Halu säilyttää työpaikka kotipaikkakunnalla voi myös olla perusteltu syy joustaa palkkavaatimuksissa.

Yllä mainituissa tapauksissa on mahdollista, että työehtosopimusten yleissitovuudella voidaan nostaa BKT-luvuissa mitattua tuottavuutta. Pakotetaan työntekijöitä vaihtamaan tuottavampaan työhön ja muuttamaan kasvukeskuksiin. Yleistä hyvinvointia se ei kuitenkaan kasvata, jos työntekijän mieltymyksiä jätetään tällöin huomioimatta.

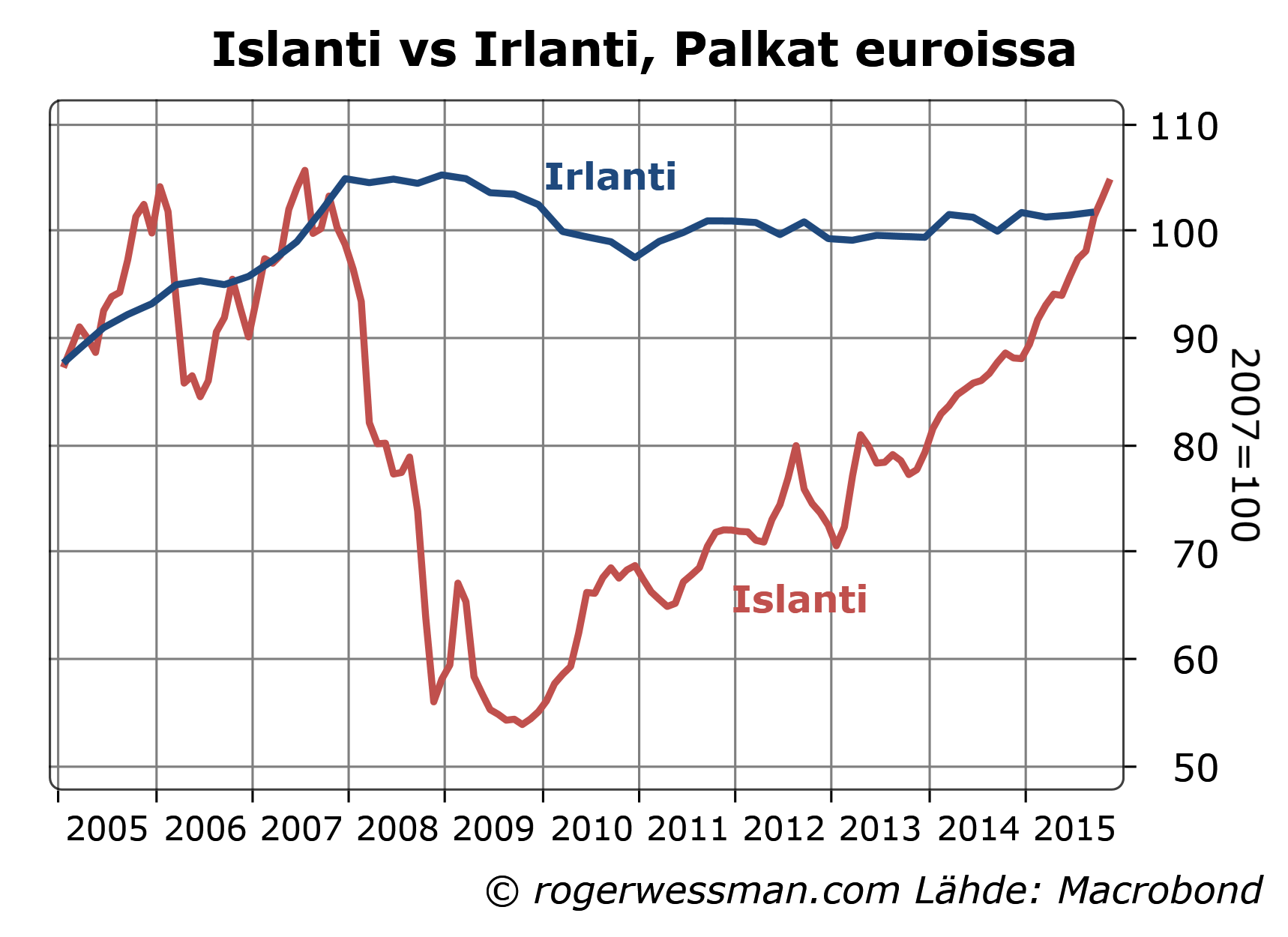

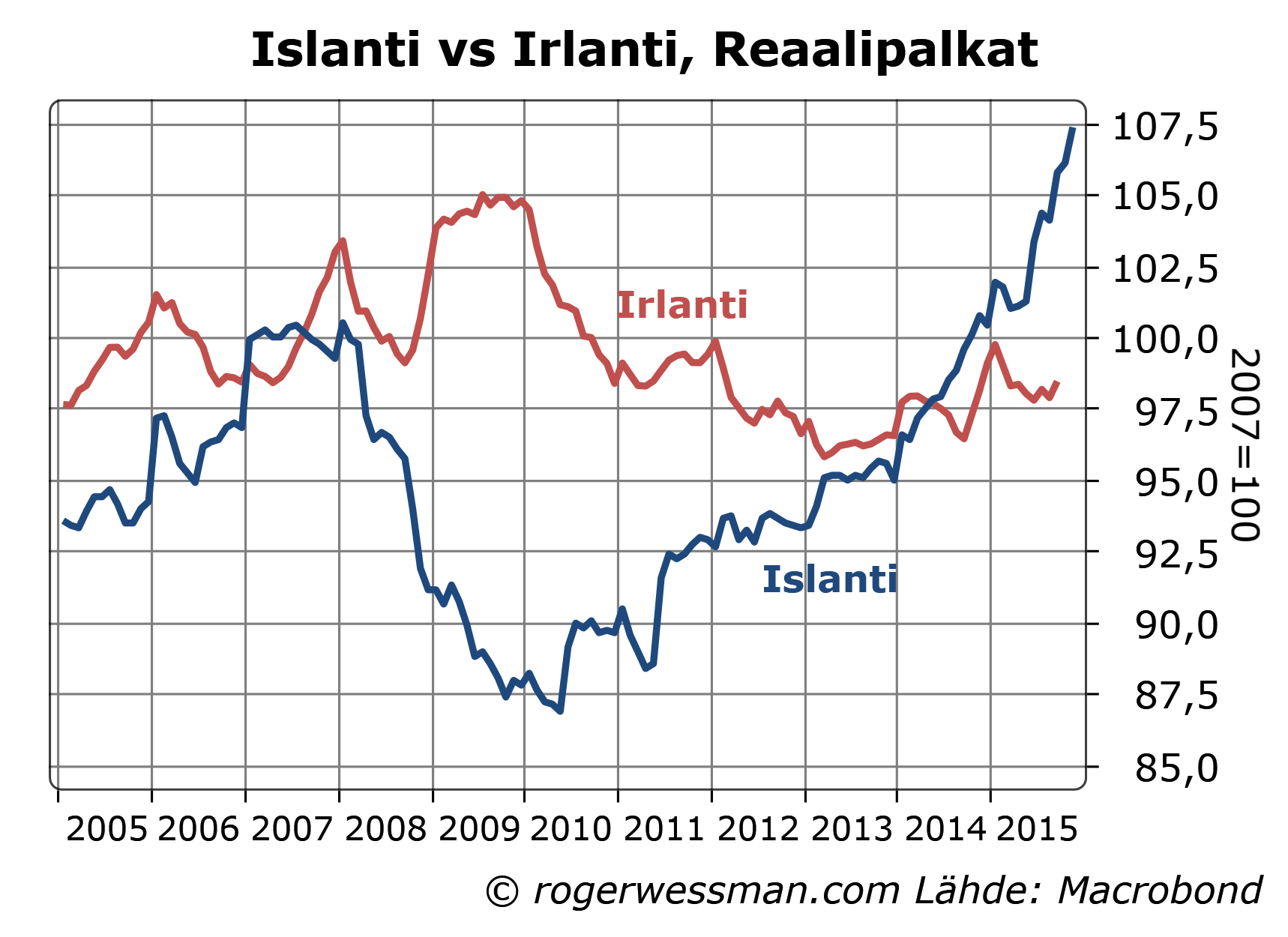

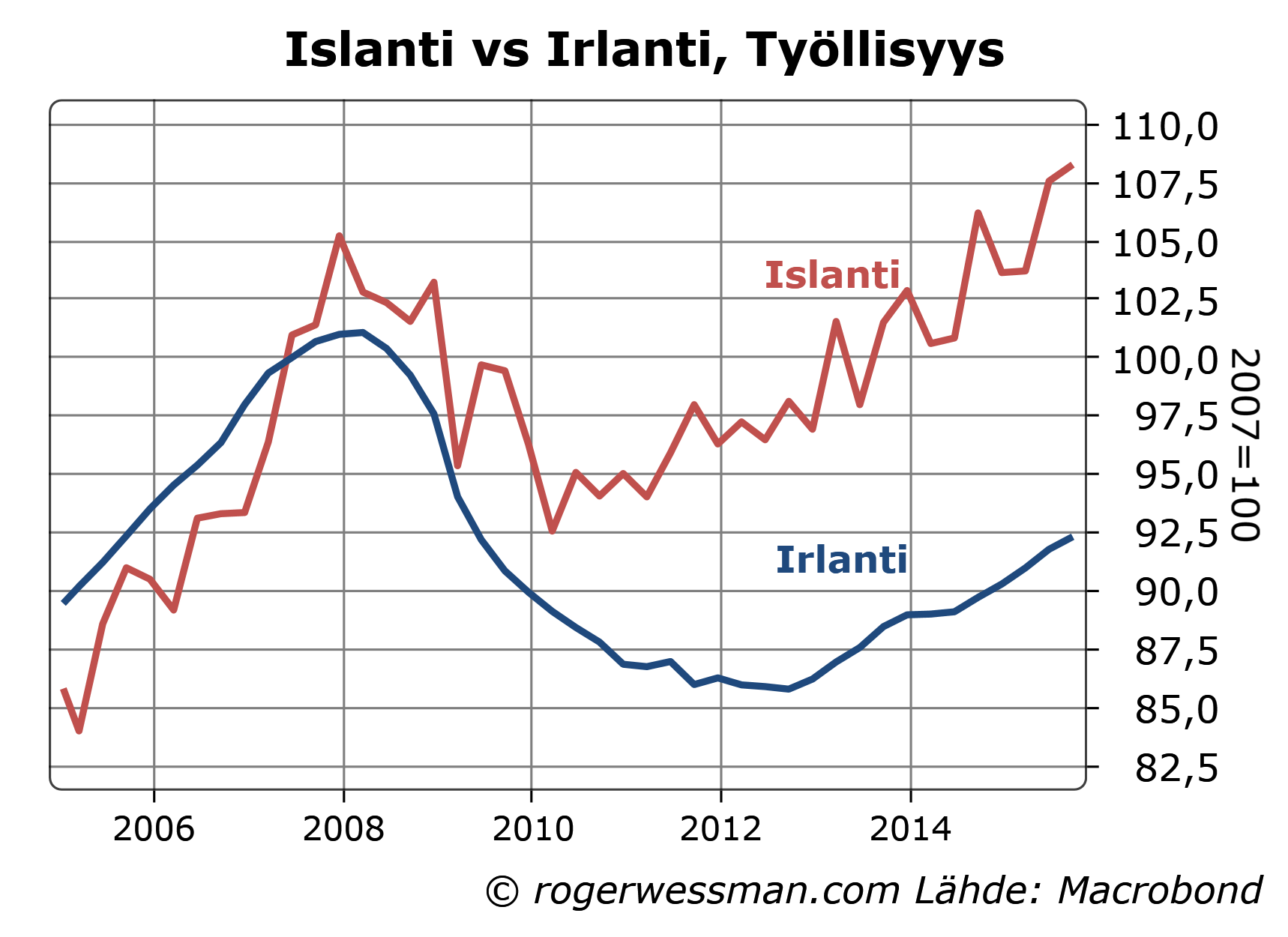

Krugman vertaile kolumnissaan Finn De Siecle Suomen ja Espanjan BKT:n kehitystä, nostaen siten esiin Suomen euron uusimpana uhrina. Muutama viikkoa aikaisemmin, kun hän vertaili Islantia ja Irlantia hän nosti perustellusti työllisyyttä esiin parempana indikaattorina kuin BKT oman valuutan hyödystä. Irlannin BKT-lukuja pönkittää korkean tuottavuuden lääketeollisuuden kasvu, hän huomauttaa. Omalla valuutalla voidaan ainoastaan saavuttaa täystyöllisyys, ei nostaa tuottavuutta. Tämä oivallus näyttää Krugmanilta unohtuneen, kun hän käsittelee Suomea.

Työttömyyden kohdalla ero Espanjan ja Suomen välillä on valtava. Koska Suomen BKT:n heikko kehitys johtuu korkean tuottavuuden alojen romahduksesta työttömyys ei ole noussut läheskään yhtä dramaattisesti kuin Espanjassa tai Suomen 90-luvun lamassa. Täten myös valuutan devalvaatiosta olisi vähemmän hyötyä. Devalvaatiolla voidaan parantaa työllisyyttä, mutta ei palauttaa Nokia vanhaan loistoonsa ja korjata tuottavuuden laskua. Suomen ongelmat eivät siten ensisijaisesti johdu eurosta, päinvastoin kuin Krugman antaa ymmärtää.

Tuntuu siltä, että Krugman tässä valitsee tilastoja hivenen tarkoituksenmukaisesti vahvistamaan viestiään, että euro on huono järjestelmä. Olen toki samaa mieltä siitä, että valuutta ilman valtiota on huono idea, mutta kaikki ongelmat ei silti eurosta johdu.

Islannin talouden ripeä toipuminen ei ole perustunut mihinkään kivuttomaan ihmerohtoon. Lääkkeenä on ollut perinteinen kriisinhoitokeino; kilpailukykyhyppy ”devalvaation”[1] kautta. Ero euromaiden yrittämään sisäiseen devalvaatioon on siten ollut lähinnä, että pakkojen laskua toteutettiin ripeämmin antamalla valuutan heikentyä. Vertailu Irlantiin auttaa siten kuvaamaan sisäisen ja ulkoisen devalvaation yhtäläisyyksiä ja eroja.

Jos Irlannissa palkkojen kehitys reagoi muihin euromaihin verrattuna ripeästi talousongelmiin, reaktio oli mitätön verrattuna Islantiin. Kun kruunu arvo romahti palkat laskivat euroissa laskettuna 40 prosenttia heti talouskriisin kärjistyessä.

Toki palkansaajien ostovoima ei romahtanut yhtä jyrkästi. Valuutan heikkeneminen nosti tuontitavaroiden hintoja, mutta ei vaikuttanut paikallisten palveluiden ja tavaroiden hintoihin. Silti reaalipalkatkin laskivat toistakymmentä prosenttia.

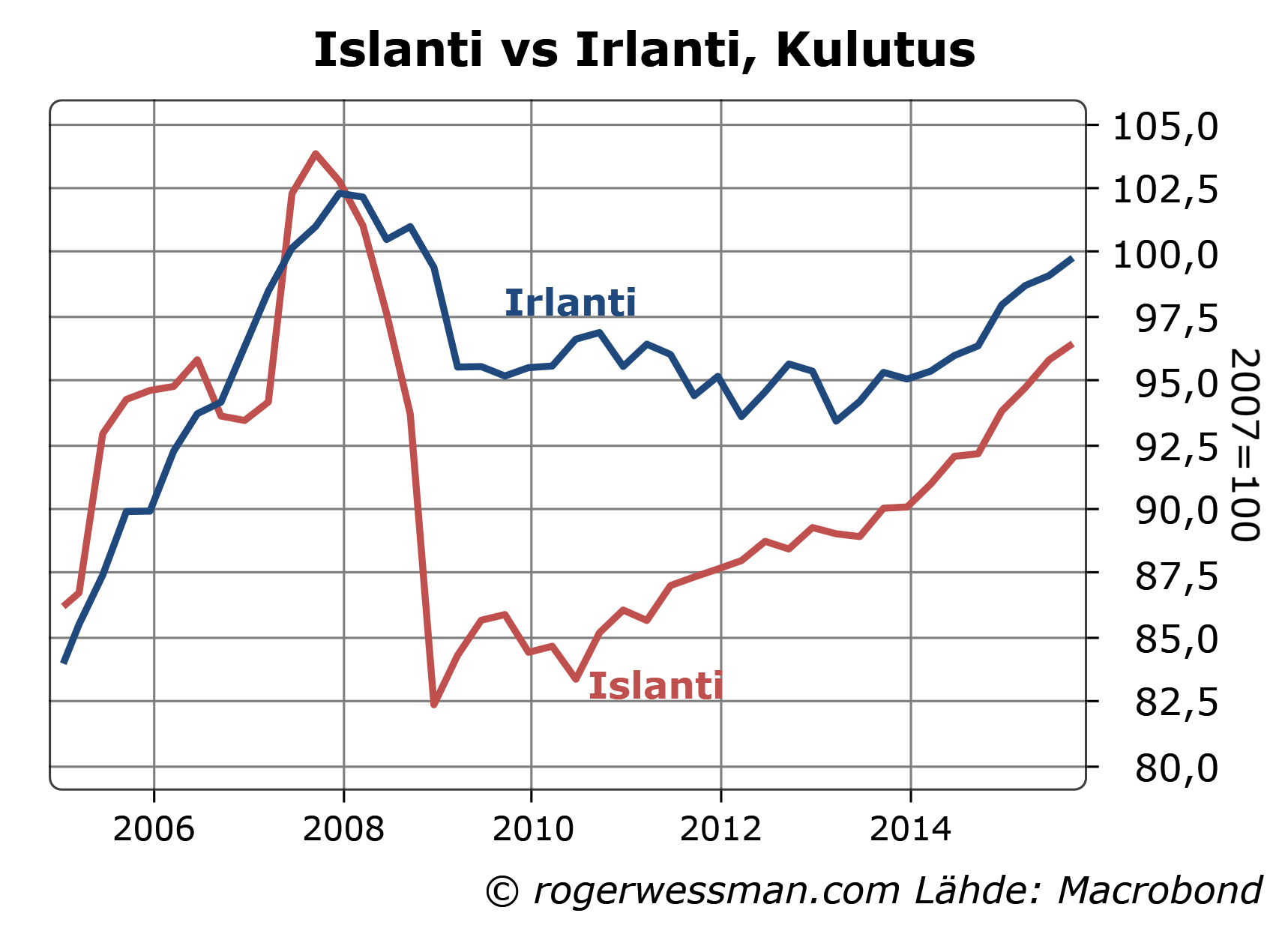

Kun palkat laskivat samaan aikaan kun työllisyys heikkeni ja luottohanat kiristyivät islantilaiset olivat pakotettuja rajusti kiristämään vyötään. Kulutus romahti lähes viidenneksellä ja on vasta hitaasti palautunut kriisiä edeltävälle tasolle.

Devalvaatiohyöty näkyy ennen kaikkea työllisyydessä

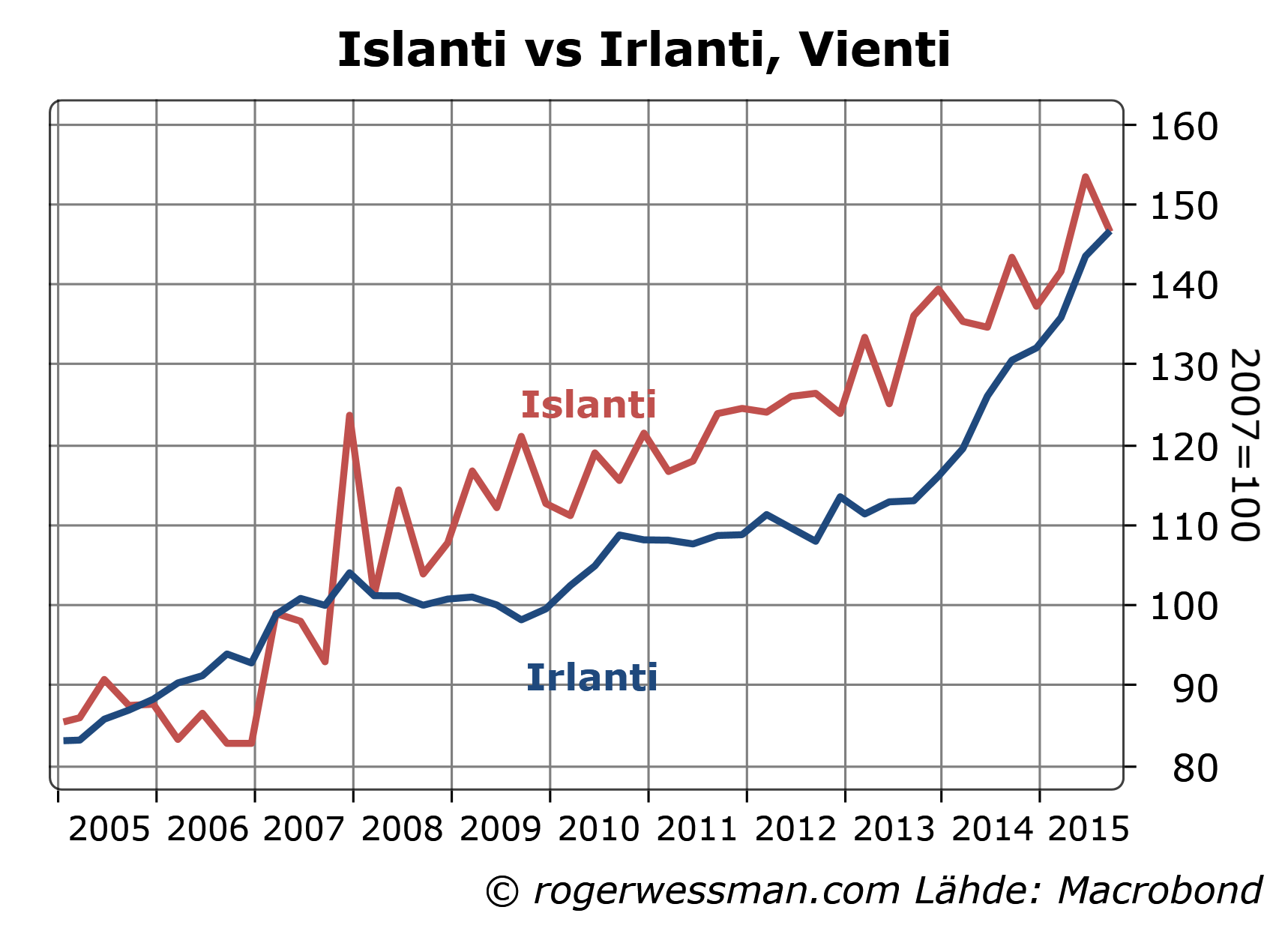

Valuutan rajun heikkenemisen avulla vienti kääntyi Islannissa kasvuun jo 2009 maailmantalouden romahduksesta huolimatta. Irlannin viennin kehitys on vasta viimeisten vuosien aikana kirinyt kiinni kun maan kilpailukyvyn hidas paraneminen on alkanut purra, samaan aikaan kun Islannissa palkkakustannukset ovat reippaasti nousset.

On toki syytä muistaa, että maiden viennin rakenteet poikkeavat suuresti toisistaan. Ei ole siten erityistä syytä olettaa, että viennin kehitys olisi ollut samankaltainen vaikka palkkakustannusten kehitys olisi ollut identtinen. Islannin vientitulot ovat vahvasti keskittyneitä muutamaan toimialaan (kalastus, alumiininvalmistus ja turismi) joiden kehitys vahvasti vaikuttavat lukuihin. Esimerkiksi maan kolmas ja suurin alumiinisulattamo aloitti toimintansa 2008, mikä osittain selittää vankka vientiä maailmantalouden taantumassa. Turismi on puolestaan saanut mainosta sekä Eyjafjallajökullin tulivuorenpurkauksesta 2010, että osittain maassa kuvatusta Game of Thrones televisiosarjasta.

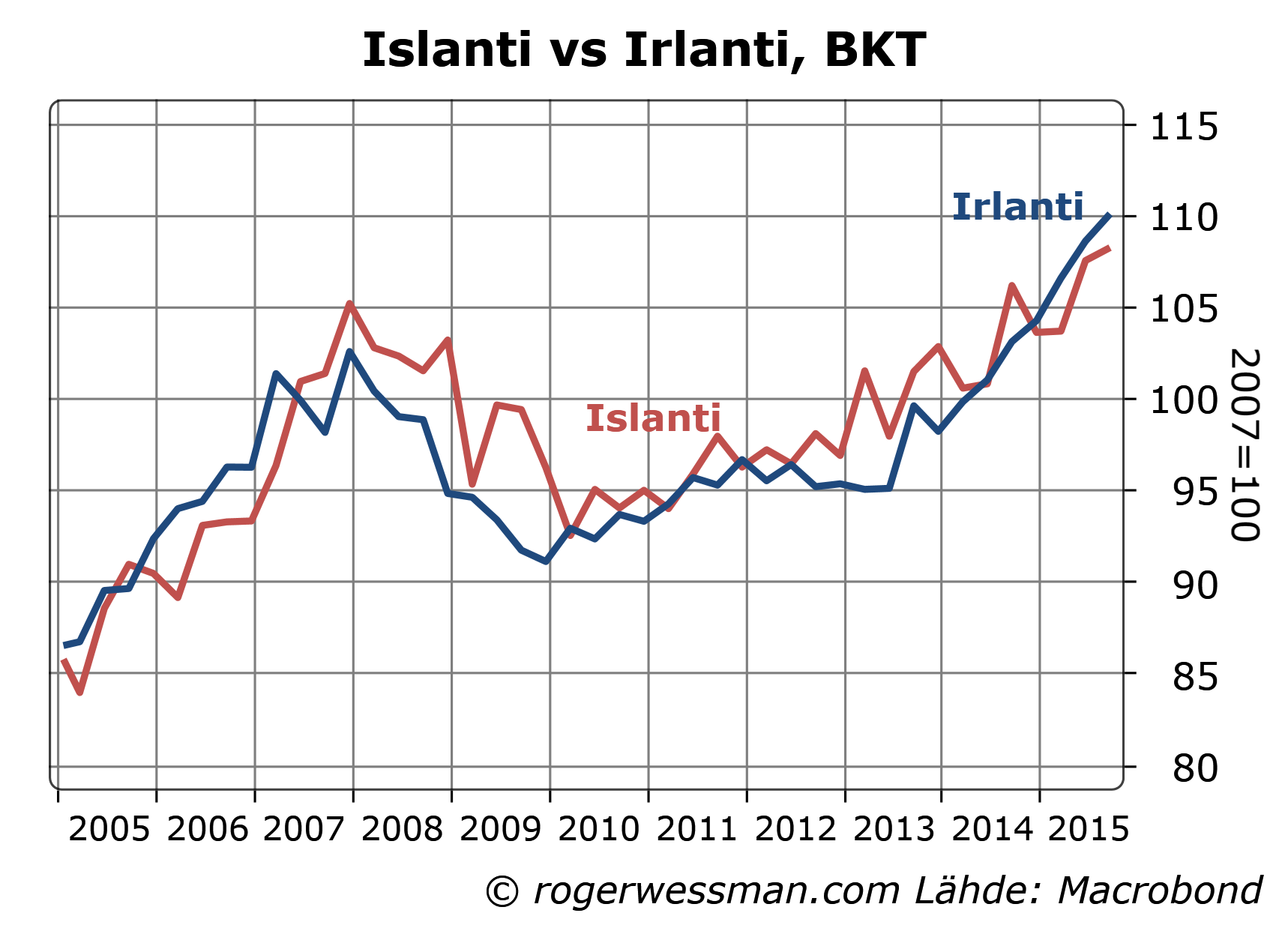

BKT:n kehitys on ollut häkellyttävänkin samankaltainen vertailumaissa. Islannin viennin ripeämpi toipuminen on kompensoinut kulutuksen rajumpaa romahdusta.

BKT-lukujen vertailu kuitenkin todennäköisesti aliarvioi oman valuutan antamaa hyötyä. Sisäisellä tai ulkoisella devalvaatiolla voidaan lähinnä vaikuttaa BKT:hen työllisyystilanteen kautta. Työllisyys on Islannissa selkeästi jo korkeammalla tasolla kuin ennen kriisiä, päinvastoin kuin Irlannissa. Työvoiman tuottavuuden kasvu on sen sijaan ollut viikinkien saarivaltiossa olematonta.

Ulkoinen devalvaatio ripeämpi, mutta…

Selkeästi Islannin ja Irlannin vertailu vahvistaa käsitystä, että ulkoisella devalvaatiolla voidaan ripeämmin parantaa kilpailukykyä ja vahvistaa työllisyyttä kuin aikaa vievällä sisäisellä devalvaatiolla. Se on kuitenkin myös muistutus siitä, että dramaattinen devalvaatiokaan ei välittömästi tilannetta korjaa. BKT ja työllisyys laskivat vielä kaksi vuotta valuutan romahduksen jälkeen. Työllisyys palautui Islannissakin romahdusta edeltävälle tasolle vasta 2014, kuusi vuotta kruunun romahduksen jälkeen.

Huomionarvoista on myös, että vaikka kilpailukykyhyppy ei tilannetta heti korjannut, se vaikuttaa selkeästi olleen tarpeettoman suuri talouden pitkän aikavälin tasapainon kannalta. Valuuttamarkkinat tavanomaiseen tapaansa ampuivat yli. Talouden toipumisen myötä palkat ja kulutus ovat Islannissa ripeästi toipuneet. Irlannissa työllisyyden toipuminen on ollut hitaampaa mutta talouden kehitys myös tasaisempaa. Samankaltaista turhaa romahdusta ostovoimassa ja kulutuksessa ei olla nähty.

Keskeinen opetus tästä vertailusta on, että ihmerohtoja ei ole. Työpaikkojen luominen vie joka tapauksessa aikaa, eikä edes rajulla kilpailukyvyn parantamisella heti työllisyysongelmia ratkaise. Pidemmällä aikahorisontilla sen sijaan paljon maltillisempikin kilpailukyvyn parantaminen voi olla riittävä. Tätä Suomenkin hallituksen olisi syytä pitää mielessä: Tärkeintä ei ole ripeät liikkeet vaan määrätietoinen pitkäjänteinen toiminta.

[1] Siis antamalla valuutan heikentyä. Koska keskuspankki ei ole asettanut kruunulle kiinteätä valuuttakurssia tarkkaan ottaen devalvaatio ei ole korrekti termi.

Minun toinen täysi vuosi riippumattomana ekonomistina lähestyy loppuaan.

Kun tässä mietin kulunutta aikaa korostuu kuitenkin päinvastoin kuinka riippuvainen olen. Vasta kun rupesin laatimaan listaa kaikista jotka tavalla tai toisella ovat auttaneet valkeni kuinka monta minun on syytä kiittää.

Kiitos tietysti asiakkailleni, joilta ole saanut vaihtelevia ja kiinnostavia toimeksiantoja.

Kiitos toimittajille ja seminaarien järjestäjille, jotka ovat nähneet, että voi olla mielenkiintoista kuulla myös minun näkemyksiä, vaikka en edusta mitään merkittävää yhteisöä.

Kiitos blogini lukijoille, joita ilman tietysti kirjoittaminen ei olisi kovin mielekästä.

Kiitos kommenttien ja kysymysten kirjoittajille, jotka ovat haastaneet minua selkeyttämään sanomaani ja antaneet virikkeitä ja uusia ajatuksia.

Kiitos niille, jotka kannustavilla kommenteillaan ovat rohkaisseet minut jatkamaan.

Kiitos kaikille muille jotka ovat tavalla tai toisella auttaneet, ketään mainitsematta tai unohtamatta.

Toivotan teille kaikille Rauhallista Joulua ja Menestyksekästä Uutta Vuotta!

Mitään suurta lahjaa pukinkontistani ei valitettavasti löydy mutta kierrätyksen hengessä tässä tämän vuoden kymmenen luetuinta tekstiä blogissani. Ei välttämättä ne 10 tekstiä mistä itse olisin eniten ylpeä, mutta asiakas on aina oikeassa…

Valehtelijat, emävalehtelijat ja kolumnistit

Mistä yhtäkkiä 74 miljardin tukitarve?

Vasemmistolaista voodoo-taloutta

Aivovoimistelua euron hajottamisesta

Kreikan uusi kaaos ja eurokriisi

Sisäinen devalvaatio ei finanssipolitiikan kiristys

Euroeron kustannus-hyötyanalyysi

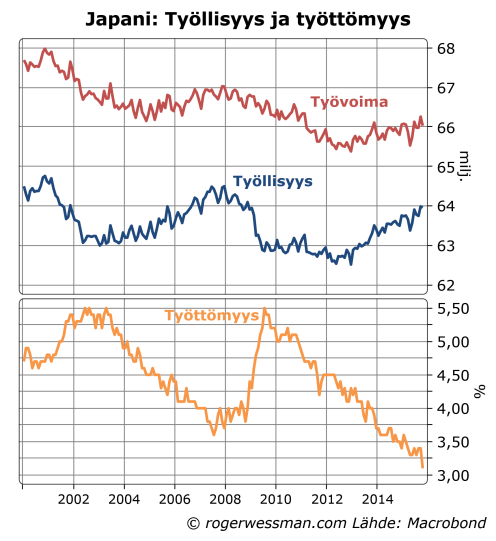

Japania on ainakin viimeisen vuosikymmenen aikana jatkuvasti mainittu esimerkkinä elvyttävän talouspolitiikka tehottomuudesta. Valtion velkakulutus ei ole saanut taloutta vahvaan nousuun. Keskuspankin aggressiivisesta rahan painamisesta huolimatta inflaatio on yhä alhainen. Kaikkia talouden ongelmia elvytys ei pysty ratkaiseman. Elvyttävällä politiikalla on kutenkin saavutettu siltä voi odottaa; täystyöllisyys. Deflaatiotakin on saatu kuriin. Ikääntyvän väestön myötä supistuvaa työvoimaa ei sen sijaan kysyntää vahvistamalla käännetä.

Elvytystoimet helppo ratkaisu yksinkertaiseen ongelmaan

Taloudessa keskeinen pulma on, että meillä ei ole kykyä tuottaa niin paljon tavaroita ja palveluita, kun haluttaisiin kuluttaa. Kyvyn nostaminen vaatii työvoiman tuottavuuden kasvattamista tai työvoiman lisäämistä, mikä on helpommin sanottu kuin tehty.

Paljon yksinkertaisempi ongelma on, jos olemassa olevaa tuotantokapasiteettia ei käytetä koska kysynnästä on puutetta. Kysynnän luominen ei ole teknisesti mikään ongelma.

Kaikki suhdannepoliittiset toimet ovat ratkaisuja ensisijaisesti tähän helppoon ongelmaan. Vajaakäytössä olevia resursseja yritetään työllistää. Tämä koskee niin velanotolla rahoitettua julkisten menojen kasvattamista, korkojen laskua kuin devalvaatiota. Myös ns. sisäinen devalvaatio, palkkojen yleinen alentaminen, on yritys ratkaista tätä helpompaa ongelmaa.

Täystyöllisyys saavutettu

Tämän suhteen Japanissa on onnistuttu vallan mainiosti. Työttömyyttä painettiin ennen finanssikriisiä tasolle, josta Suomessa voimme vain uneksia. Globaali talouskriisi jälleen nosti työttömyyttä, mutta Abenomicsin myötä kiihdytetyillä elvytystoimilla on saatu työttömyys laskemaan uusiin pohjalukemiin.

Japanin talouskasvu on tästä huolimatta ollut varsin vaisu. Tämä johtuu ennen kaikkea väestön ikääntymisestä, josta syystä työvoima on supistunut. Elvytystoimilla ei voida työntekijöitä luoda. Lähinnä voidaan pitää huolen siitä, että ne ovat työllistettyjä. Tosin kysyntää vahvistamalla jonkun verran voidaan myös kasvattaa työvoimaa estämällä syrjäytymistä ja houkuttelemalla työvoiman ulkopuolella olevia työelämään.

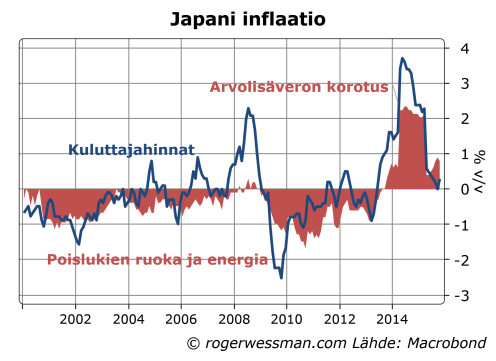

Inflaation kiihdyttämisessäkin onnistuttu

Inflaation suhteen onnistuminen ei ole ollut yhtä täydellistä. Inflaatio on edelleen alle keskuspankin kahden prosentin tavoitteen. Silti tämänkin suhteen on väärin sanoa, että toimet olisivat olleet tehottomia. Tarkkaa vaikutusta on tietysti aina vaikea arvioida, koska emme voi tietää miten syvään deflaatioon talous olisi ajautunut ilman toimia. Joka tapauksessa vuosituhannen alkuvuosien selkeää hintojen laskua saatiin katkaistua.

Tässäkin positiivista kehitystä katkaisi globaali talouskriisi, joka uudelleen painoi talouden deflaatioon. Nyt hintoja on vihdoin viimeisen parin vuoden aikana saatu selkeästi nousuun. Inflaatio on tosin tänä vuonna hidastunut, mutta se selitty enemmän kuin täysin öljyn hinnan laskulla ja arvonlisäveron korotuksen vaikutuksen poistumisestä.

Elvytystoimet ovat siis yleistä väärinkäsityksestä poiketen toimineet Japanissa. Itsekin olin liian skeptinen mahdollisuuteen elvytystoimilla vahvistaa talouden kasvua, kun työttömyys jo oli niin alhainen. Euroalueella on vähemmän syytä pelätä, etteivät elvytystoimet talouden kasvua vahvistaisi, kun työttömiä riittää.

Sain lukijalta muutaman kysymyksen liittyen Fedin koronnostoihin ja niiden vaikutuksiin EKP:hen ja Suomeen.

FED tulee nostamaan 2016-2017 ohjauskorkoa monta kertaa. Onko näin? Miksi? USA:n kilpailukyvyn turvaaminen?

Koronnostojen tarkoituksena on ennaltaehkäistä inflaation kiihtymistä.

Sitä kuinka monta kertaa Fedin tarvitsee nostaa korkoja riippuu siiten miten vahvasti USA:n talous kasvaa, eli kuinka monta koronnostoa tarvitaan inflaatiopaineiden hillitsemiseen.

Epäilen, ettei tarvita kovinkaan monta koska USA:n kasvu ei ole erityisen vahvalla uralla. Korkomarkkinoilla hinnoitellaan korkojen olevan 2018 alle kahden prosentin.

USA:n kilpailukykyä koronnostot pikemmin nakertavat asettamalla dollareille vahvistumispaineita. Korkeammat korot houkuttelevat sijoittajia laittamaan rahansa dollarimääräisiin korkosijoituksiin.

Miten EKP reagoi, jos FED nostaa ohjauskorkoa?

EKP reagoi Fedin päätöksiin siltä osin kuin se muuttaa kasvu- ja inflaationäkymiä euroalueella. Vaikutus tuskin on kovin suuri, ja on epäselvää edes mihin suuntaan vaikutus on.

Mikäli koronnostot heikentävät USA:n talouskasvua tämä heikentää myös euroalueen kasvunäkymiä, ja asettaa paineita EKP:lle kiihdyttää elvytystoimia. Vastakkaiseen suuntaa vaikuttaa se, että dollarin vahvistuminen euroa vastaan suoraan nostaa hintapaineita euroalueella ja parantaa euroalueen yritysten kilpailukykyä mikä vahvistaa kasvua.

EKP lopettaa jossakin vaiheessa tämän seurauksena setelirahoituksen? Miksi?

EKP on sanonut jatkavansa valtionlainaostojaan, kunnes inflaatio selkeästi näyttää saavuttavansa tavoitetasonsa (alle mutta lähellä kaksi prosenttia). Fedin koronnostoilla on tähän aika pientä vaikutusta.

Jos setelirahoitus loppuu, niin Suomen mahdollisuus saada edullista lainaa loppuu?

Jos inflaatio kiihtyy ja EKP lopettaa ostot Suomen valtionlainojen korot todennäköisesti nousevat. On kuitenkin todennäköistä, että korot edelleen pitkän ajan tämän jälkeenkin pysyvät alhaisina. Yhdysvalloissa valtionlainojen korot eivät dramaattisesti ole nousseet. Lisäksi paras mittari rahan edullisuudesta on reaalikorkojen taso, ja kun inflaatio kiihtyy reaalikorot eivät välttämättä nykytasoiltaan nouse ollenkaan.

Suomen saaman lainan korot nousevat selkeästi? Vaikuttaako se asunto- ja muiden lainojen korkoihin? Entä muuhun talouden kehitykseen?

Kyllä EKP:n toimet vaikuttavat kaikkien lainojen korkoihin (joskin valtionlainaostot eniten tietysti valtionlainojen korkoihin.) Korkojen nousu tietysti sinällään jarruttaa talouskasvua, mutta toisaalta EKP alkaa kiristää rahahanoja vasta tilanteessa jossa euroalueen talouden tilanne on parantunut niin paljon, että alkaa syntyä huolia hintapaineiden noustua.

Suomen luottoluokitus tulee väistämättä laskemaan seuraavan kahden vuoden aikana, jos mennään hallituksen esittämillä toimenpiteillä?

Ei, väistämättä. Jos alijäämä supistuu hallituksen keskipitkän aikavälin suunnitelman mukaisesti todennäköisesti luottolaitokset eivät näe tarvetta luokituksen laskuun. Ratkaisevaa tässä on, kasvaako Suomen talous hallituksen odottamalla tavalla. Kasvunäkymät ovat tietysti vaisut, mutta hallituksen olettamatkin ovat varsin maltilliset.

Vaikuttaako luottoluokituksen laskeminen Suomen lainan hintaan? Onko sillä heijastusta kotitalouksiin?

Luottoluokituksen muutos ei sinällään paljon vaikuta valtionlainan hintaan. Yleensä markkinat reagoivat ripeämmin tilanteen muutokseen kuin luokituslaitokset. Eli siinä vaiheessa, kun luokitusmuutos tulee, korot ovat yleensä jo nousseet. Suomen valtion lainoja ei siten enää hinnoitella AAA:na vaikka kaksi kolmesta luottolaitoksesta vielä antavat tämän luokituksen.

Joka tapauksessa muutaman pykälän heikkeneminen tarkoittaa valtionlainojen koroissa jonkun prosentin kymmenyksen. Yleisellä eurokorkojen kehityksellä on paljon suurempi merkitys.

Kirjoitin aiheesta viime vuonna Kuntarahoituksen lehdessä (sivu 20)

http://www.digipaper.fi/kuntarahoitus/123150/

Onko polun päässä se, että todellisuus tulee syliin viimeistään 2018 ja se vaikuttaa paljon mm. kotitalouksien lainojen hintaan?

Ottaen huomioon, että Euroalueen talous on toipumisessa viisi vuotta USA:ta jäljessä, ja USA:ssa korot edelleenkin ovat lähellä nollaa niin vaikuttaa minusta hyvin epätodennäköiseltä, että euroalueen korot merkittävästi nousisivat vielä 2018.