Kulunut viikko toi liudan uutisia jotka vahvistivat Suomen teollisuuden vaisuja näkymiä. Saksasta saatiin synkkiä tilauslukuja, jotka ruokkivat pelkoja siitä, että Ukraina-kriisi on saanut yrityksiä lykkäämään investointejaan.

Suomessakin tilaukset neljän nousukuukauden jälkeen jäivät jälleen kesäkuussa alle viime vuoden tasojen. Tilausluvut eivät kuitenkaan olleet niin synkkiä, kuin miltä ensi silmäyksellä näyttivät: Teollisuusluvut kertovat edelleen vakiintumisesta. Synkkien lukujen sarjaa täydensivät kesäkuun vientiluvut: Kasvua ei vieläkään näy tavaraviennissä.

Venäjän talouden ongelmat ovat jo nakertaneet Suomen BKT:ta puolella prosenttiyksiköllä. Euroalueelle vaikutus jää kuitenkin verrattain pieneksi, kuten selitin: Pakotteet, Venäjän vienti ja talouskasvu

Euroalueen vähittäiskauppa sen sijaan on jatkanut toipumistaan. Kesäkuun nousu oli vahvin seitsemään vuoteen.

Pääosittain positiivisia uutisia saatiin Asiassa jossa Kiinan vienti oli vauhdittunut lisää. Kehitys lupaa mm. vahvemman juanin kautta hyvää myös länsimaiden teollisuudelle.

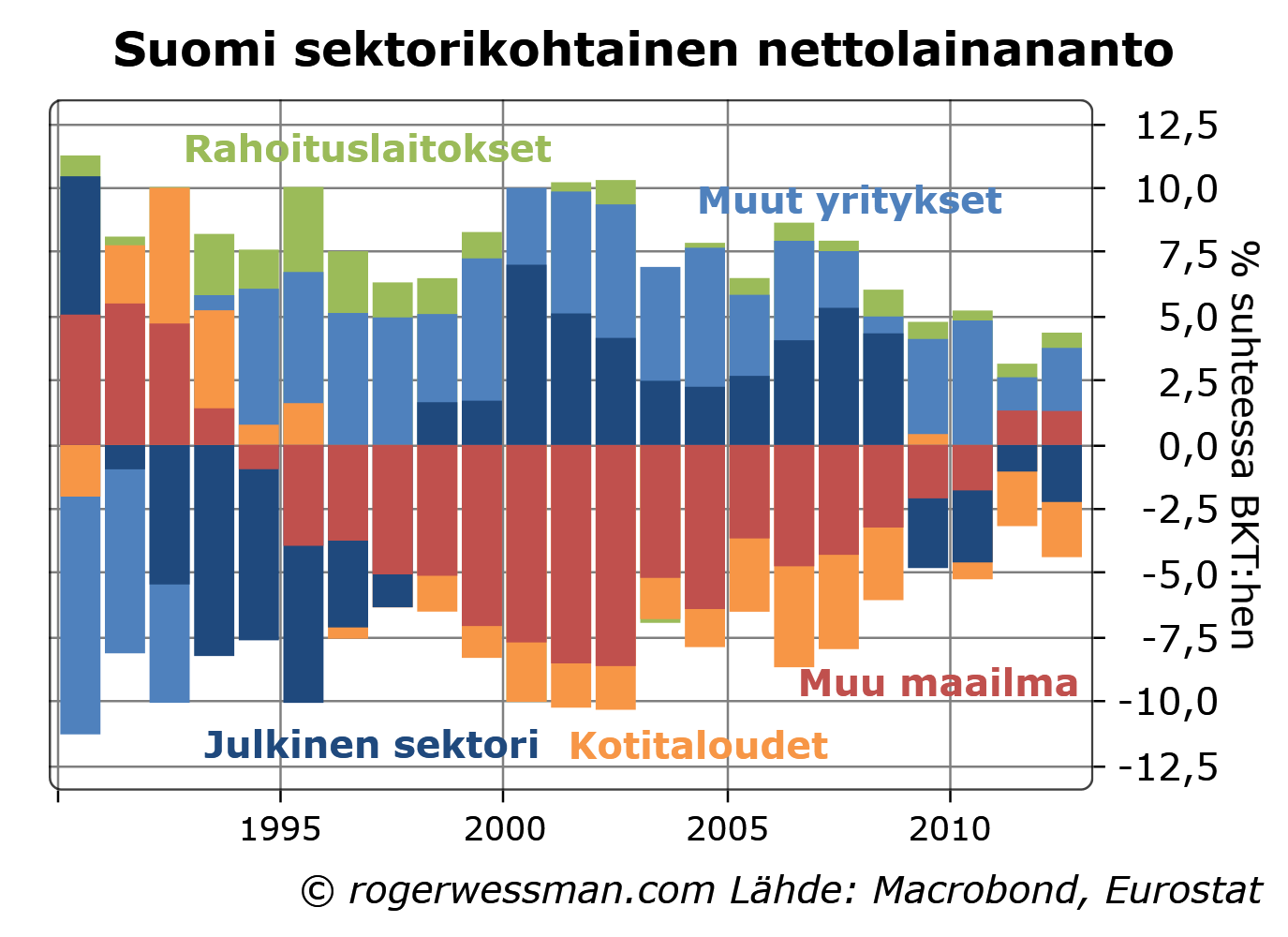

Sain hyvän kommentin liittyen juttuun Luoko luotonanto aina oman rahoituksensa? jossa olin selittänyt että kasvava säästäminen kasvattaa mahdollisuutta antaa luottoa.

”Jotta jutun johtopäätös olisi mielekäs, pitäisi lainakannan muutosten seurata säästämisastetta. -90 -luvun alussa säästämisaste oli parhaimmillaan yli 10%, kun kotitalouksien velkaantuneisuus laski samaan aikaan jyrkästi. Viimeisen kymmenen vuoden aikana kotitalouksien lainakanta on tuplaantunut, mutta säästämisaste on ollut alhaisimmillaan useita vuosia nollassa tai negatiivinen. Tilastot eivät siten tue johtopäätöstä.”

On luontevaa ajatella näin, mutta monesta syystä asiat eivät kuitenkaan ole tällä tavalla.

Ensinnäkin säästämisasteessa huomioidaan luotonottoa negatiivisena säätämisenä. Eli jos osa kuluttajista säästää ja sillä rahoittaa muiden kuluttajien lainanotolla rahoitettua menoja, säästämisasteen pitäisi itse asiassa olla nolla.

Säästämisaste ei ole kuitenkaan nolla, koska kotitaloudet voivat rahoittaa tai ottaa lainaa muilta sektoreilta. Viime vuosikymmenellä silloin kun kotitalouksien velka kasvoi kaikkein ripeintä vauhtia, Suomessa säästäminen oli varsin korkea, kun julkisella sektorilla (etenkin sosiaaliturvarahastoilla) ja yrityksillä oli suuri ylijäämä.

Suomessa nettolainananto ei ole välttämättä nolla, koska voimme ottaa tai antaa lainaa muulle maailmalle. 90 luvun korkea säästäminen valui osittain lainojen takaisinmaksuun ulkomaille. Viime vuosikymmenellä mm. suomalaiset eläkerahastot rahoittivat merkittävästi muuta maailmaa, samalla kun pankit ottivat velkaa ulkomailta rahoittaakseen lainanantoaan.

Tilastot vahvistavat, että nettomääräisesti lainaa antavat ja lainaa ottavat sektorit ovat tasapainossa, kuten niiden tietysti loogisesti täytyykin olla. Laina ei tule tyhjästä, sen enempää kuin sähköä tulee tyhjästä pistokkeeseen. Kuvassa siis positiivinen lukema tarkoittaa että sektori on nettomääräisesti lainanantaja, negatiivinen että sektori on nettolainanottaja.

Rahoituslaitokset ovat pieniä nettolainanantajia. Ne pystyvät antamaan luottoa omista säästöistään, eli lähinnä toiminnan tuloksesta.

On myös muita syitä miksi lainakannan muutos ei seuraa säästämisastetta. Säästäminen voi kanavoitua vanhojen lainojen takaisinmaksuun, jolloin lainakanta ei kasva vaikka yhtä lailla silloin säästö mahdollistaa uuden lainan antamisen. Lainakanta voi myös kasvaa, jos varallisuuden vaihtoa (esimerkiksi asunnon ostoa) rahoitetaan lainanotolla. Uusia säästöjä ei synny, vaan myyjä siirtää säästöjään asunnosta talletukseen.

Kirjoitin alkuvuonna (Espanja nyt = Suomi 1994?) siitä, että Espanjan talouden ongelmat muistuttavat pitkälti Suomen talouden 90-luvun ongelmia ja että Espanja nyt oli edennyt siihen kriisin vaiheeseen, jossa Suomessa elpyminen alkoi. Viimeaikainen kehitys vahvistaa, että näin todellakin on asian laita. Kirjoitin lyhyen päivityksen MarketNozen ja Arvopaperin sivuilla: Eviva España!

Jussi Ahokas on kirjoittanut sekavan kommentin kirjoitukseeni Säästäminen, rahoitus ja metsämansikoita.

Hän näyttää mm. olettavan minun näkemykseni perustuvan siihen, että uskon että modernissa taloudessa on hyödykeraha – ilmeisesti koska esimerkissäni veljeni luoma raha oli sidottu lupaukseen toimittaa metsämansikoita, eli on hyödykeraha.

Kas kummaa kun hän ei kritisoinut minua siitä, että minä uskon että moderni talous perustuu pelkästään marjan poimintaan ilman tuotannollisia investointeja ja kaikki kaupankäynti tapahtuu alaikäisten perheenjäsenten välillä.

Mitään oleellista ei argumentissani muutu, jos veljeni olisi kirjoittanut velkakirjan, jossa hän olisi luvannut huomenna maksaa euron.

Kommentoin tällä viikolla Suomen kuluttajien luottamuslukuja. jotka olivat varovaisen rohkaisevia Kuluttajien mielialat hivenen aurinkoisempia. Asunnonostoaikeiden kehitys viime kuukausina vahvistavat että asuntomarkkinoiden romahduspuheet joita kommentoin edellisviikolla (Hyytynyt asuntokauppa ja pakkomyynnit) ovat liioiteltuja.

Viennin puolella sen sijaan lukemat ovat vähemmän rohkaisevia kuten totesin: Suomen toukokuun vientilukemat yhä heikkoja.

Perjantaina pohdin sitä, että teollisuustuotantoluvut eivät kerro koko totuutta siitä kuinka paljon teollisuuden Suomelle tuottava arvo on supistunut. Todellinen pudotus huippulukemista on ehkä jopa 40 prosenttia eikä vaan 20 prosenttia. Pohdinta löytyy tässä: Kuinka synkkä teollisuuden tilanne oikeasti on?

Euroalueella rohkaisevaa on, että pankit kiihtyvää vauhtia ovat höllentämässä luottohanoja (Euroalueen luottohanojen höllentyminen kiihtynyt) mikä ennakoi luotanannon ja investointien piristymistä seuraavan vuoden aikana.

USA:ssa toisen neljänneksen talousluvut vahvistivat, että USA:n talouskasvun trendi on pysynyt vakaana. Heinäkuun työllisyysluvutkin tukevat tätä kuvaa, eivätkä kerro mistään kiihtymisestä.

Viime viikollaa heittämäni kalikka Rahaa pankista ja sähköä pistokkeesta sai Raha ja talous aktivistit älähtämään Twitterissä.

@WessmanRoger Surkea vertaus. Raha on kahdenkertainen kirjanpitoidentiteetti, joka luodaan tyhjästä (ks. esim. BoE). Laina luo talletuksen.

— Raha ja talous (@rahajatalous) 24 juli 2014

Kummallinen reaktio. Tietysti raha on kahdenkertainen kirjanpitoidentiteetti – sitähän minä juuri yritin sanoa. Sehän juuri tarkoittaa, että laina ei tule tyhjästä, vaan sillä on vastine taseen toisella puolella.

Tätä viestiä seuranneesta keskustelusta tuli jälleen mieleen, että johtuvatko minusta täysin järjettömältä tuntuvat väitteet siitä, että annamme sanoille säästäminen ja rahoittaminen eri merkitys?

Säästäminen on ekonomistien terminologiassa se osa tuloista jota ei kuluteta. Kun lapsena olin poiminut metsämansikoita ja säästin niitä huomiseksi, käytin jo sanaa tässä merkityksessä. En kuluttanut kaikkia tulojani (poimitut marjat) heti, vaan säästin.

Säästää sanalla on kuitenkin toinen merkitys, joka ehkä saa vasemmistoradikaalit tässä barrikadeille. Talouspoliittisessa keskustellussa puhutaan usein säästämisestä kun tarkoitetaan menojen leikkausta. Ne liittyvät toki toisiinsa. Jotta voisin säästää metsämansikoita huomiseksi, en tietysti voi niitä syödä tänään. Tämä ei kuitenkaan tarkoita, että minun täytyy vähentää marjansyöntiäni, jotta voisin säästää marjoja huomiseksi. Vaihtoehtoisesti voin viettää enemmän aikaa marjametsässä ja poimia enemmän marjoja.

Säästämistä voi kasvattaa joko menoja vähentämällä tai tuloja lisäämällä.

Yhteys säästämisen ja menojen leikkausten välillä on vielä heikompi kuin puhutaan asioista kansantalouden tasolla. Silloin menojen leikkaus syventämällä talouden taantumaa ja supistamalla tuloja voi jopa vähentää säästämistä. Tätä ongelmaa olen esimerkiksi sivuttanut jutussa Globaalilla vyönkiristyksellä ei velkoja makseta.

@WessmanRoger Tuossa tarkoitettiin kulutuksesta pidättäytymistä. Eli kulutuksen ja investointien suhteen muuttamista investointeihin päin.

— Raha ja talous (@rahajatalous) 24 juli 2014

Palatakseni metsämansikkaesimerkkiini: Todennäköisempää oli, että halusin heti syödä enemmän marjoja kuin olin poiminut. Taivuttelin silloin isosiskoni antamaan minulle osan hänen metsämansikoista, ja lupasin huomenna antaa vastavuoroisesti hänelle osan metsämansikoistani. Isosiskoni silloin rahoitti marjan syöntini, ja säästi metsämansikkaa huomiseksi.

Tässä ehkä suomenkieliselle kummallista on, että puhun rahoittamisesta vaikka tällä transaktiolla ei ole mitään tekemistä rahan kanssa. Äidinkielessäni rahoittaa-sana ei ole johdettu sanasta rahaa, joten minulle sanan käyttäminen tässä yhteydessä on ihan luontevaa.

Jos lainaamalla metsämansikoita sain siskoni poimimaan enemmän marjoja harrastin onnistuneesti velkaelvytystä.

Perustellusti siskoni ei kuitenkaan luottanut siihen, että todellakin huomenna poimisin hänelle marjoja. Pyysin isoveljeltäni apua, joka kirjoitti lapun minulle, jossa hän lupasi toimittaa desilitran metsämansikoita huomenna.

Lappu kourassa kävin siskoni luokse ja sain desilitran metsämansikoita, koska isoveljeeni siskoni luotti.

Vau. Veljeni oli ihan tyhjästä luonut rahaa, jolla oli rahoittanut minun ostamani metsämansikat!

Edelleen kuitenkin siskoni viime kädessä rahoitti minun metsämansikkasyöntini. Hyväksymällä maksuksi veljeni kirjoittaman velkakirjan siskoni rahoitti veljeni minulle myöntämän lainan.

En voinut syödä veljeni minulle antamaa lappua. Siskoni täytyy jättää syömättä osan poimimistansa marjoista, jotta minä voisin syödä enemmän kuin olen poiminut.

Eiväthän nämä asiat kovin vaikeita ole? Sähköä ei tule tyhjästä pistokkeeseen, eivätkä pankit tyhjästä luo metsämansikoita.

Viikon Arvopaperiblogini käy kiteytetysti läpi talouden suhdannenäkymät maailman neljällä suurimmalla talousalueella: Euromaat, USA, Kiina ja Japani. Teksti löytyy myös MarketNozen sivuilta: Mihin maailmantalous on menossa?

Kiinan ja Euroalueen tänään julkaistut ostopäälliköiden indeksit antavat rohkaisevan kuvan kasvun kiihtymisestä pienestä hidastumisesta alkuvuonna. Euroalueella erityisesti periferiamaiden toipuminen on rohkaisevaa.

Periferia vetää eurotalouden nousua | Marketnoze

Kiinan elvytys näyttää purevan | Marketnoze

Kun jatkuvasti kommenteissa jankutetaan, että mitään säästöjä ei tarvita luotonantoon kun pankit voivat luoda rahaa tuli mieleen vanha Spede Pasasen sketsi. Sketsissä jankuttajien hengenheimolainen muistaakseni tokaisi: ”Mihin ydinvoimaa tarvitaan kun sähköähän tulee pistokkeesta?”

Voimalaitokset luovat sähköä ja pankit lainoja. Voimalaitokset tarvitsevat sähkön luomiseen polttoainetta tai muun ulkoisen energianlähteen. Pankit tarvitsevat lainojen luomiseen säästöjä, eli ihmisten valmiutta vaihtaa tuottamiaan palveluita ja tavaroita tai muita omistuksia pankin luomaan rahaan (pankkitalletuksiin).

Vertaus ei tietysti ole täydellinen. Usko siihen että pankit voivat tyhjästä luoda mahdollisuuden kuluttaa tai investoida on kuitenkin samalla alkeellisella älyllisellä tasolla kuin usko sähköön pistokkeesta ilman energialähdettä.

”Asunnon ostaminen lainarahalla ilman lyhennystä on vuokralla asumista. Tässä ruotsalaisessa mallissa piilee suuri riski, joten se ei sovi Suomeen. ”

Edellinen lause kiteyttää ainakin yhden kanssapanelistin näkemystä SuomiAreenalla käydyssä keskustelussa viime viikolla. Samassa paneelissa peräänkuulutettiin vuokra-asumisen nostamista tasavertaiseksi vaihtoehdoksi omistusasumisen kanssa.

Herää kysymys: Jos asunnon ostaminen ikuisella lainalla on vuokralla asumista, ja vuokralla asumista halutaan edistää niin miksi asunnon ostaminen ikuisella lainalla on huono asia?

Väittäisin, että asunnon ostaminen ikuisella lainalla pikemmin on perinteisen suomalaistyyppisen asunnon omistamisen ja vuokra-asumisen välimuoto, jolla on omat hyvät ja huonot puolensa.

Yhteistä vuokralasisella ja ikuisella asuntolainalla asunnon ostaneella on se, että asunto missä ne asuvat on pääosin rahoitettu muiden säästöillä. Tästä vieraasta pääomasta ne maksavat korvausta vuokran tai koron muodossa. Asunto ei tule koskaan täysin omaksi.

Jos tämä on syy vieroksua ikuisia asuntolainoja, se on vielä vahvempi syy vastustaa vuokralla asumista. Ikuista lainaa ei Ruotsissakaan saa sadalle prosentille asunnon hinnasta, joten jonkun verran omaa pääomaa ostajalla täytyy olla.

Ikuinen asuntovelallinen on kuitenkin monesta oleellisesta näkökulmasta katsottuna asunnon omistaja, hyvässä ja pahassa. Asunnon mahdollinen arvonnousu kuuluu täysmääräisesti hänelle. Vastaavasti riski asunnon hintojen laskusta samoin on ensisijaisesti hänen hartioillaan.

Tärkeä omistusasumista puoltava tekijä on, että asukkaalla on selkeät kannustimet huolehtia asunnon kunnosta. Useimmat vuokranantajat pystyvät kertomaan, miten kalliiksi vuokralaisen piittaamattomuus voi koitua. Tämä heijastuu huolellistenkin vuokralaisten vuokrissa.

Parempi huolenpito yhdistettynä monella tavalla suotuisampaan verokohteluun tekee pitkäaikaiselle asukkaalle yleensä ikuisen asuntolainan vuokralla asumista edullisemmaksi vaihtoehdoksi.

Ikuinen asuntovelallinen ei kuitenkaan voi vuokralaisen tapaan lopettaa kuukausimaksut vain muuttamalla pois. Täytyy löytää ostaja, joka on valmis maksamaan hinnan joka riittää lainojen takaisimaksuun. Tällä voi olla negatiivinen vaikutus työvoiman liikkuvuuteen, kuten omistusasumisessa ylipäätänsäkin.

Suurin mörkö ikuisissa asuntolainoissa nähdään siinä, että se nostaa kotitalouksien velkaantumista ja siten kasvattaa rahoitusmarkkinoiden epävakautta. Maissa jossa asuntolainat ilman lyhennyksiä ovat yleisiä (kuten Ruotsissa ja Tanskassa) kotitalouksien velkaantumisaste todellakin on korkea. Kuten jatkuvasti olen toistanut tämä ei ole heijastunut rahoitusmarkkinoiden erityisenä epävakautena.

Syytä huoleen olisi jos puuttuva ”pakkosäästäminen” lainojen lyhennysten kautta lyhennysvapaiden lainojen (tai vuokra-asumisen) myötä heijastuisi alempaan säästämiseen ja velkaantumiseen ulkomaille. Sekä Ruotsi että Tanska ovat kuitenkin säästämisylijäämämaita. Ei yleinen vuokralla asuminenkaan ole murentanut saksalaista säästämisintona. Lyhennysvapaat lainat ovat lähinnä mahdollistaneet säästämisen muilla tavoin ja kotitalouksien rahoitusvarallisuuden kartuttamisen.

Pankkien kannalta ikuiset asuntolainat eivät ole erityisen riskikkäitä. Ensisijaisesti riski asuntojen hintojen romahduksesta on lainanottajalla, joka vastaa ensin omalla rahoitusosuudellaan ja lisäksi muilla tuloilla. Asuntoja vuokraavat kiinteistösijoittajat ovat kriiseissä yleensä suurempi riski. Niillä ei ole yleensä muita tuloja millä vaimentaa asuntomarkkinoiden romahduksen vaikutuksen maksukykyyn.

Ikuiset asuntolainat tarjoavat vuokra-asuntojen tapaan mahdollisuuden tasokkaaseen asumiseen niillekin jotka eivät pysty tai halua kartutta niin paljon säästöjä, että rahoittaisivat itse koko asunnon. Vaihtoehtona vuokra-asunnolla ikuiset asuntolainat tarjoavat pitkälti muilta osin omistusasumisen hyödyt ja haitat.