Kuvakirjan muodossa miten rahapolitiikka toimii, ja nollakorkorajoitteen asettamasta haasteesta ja sen ratkaisemsisesta Milton the Maltese Falcon Sings.

Ratkaisua voi tulkita monella tavalla. Minusta se hyvin kuvastaa miksi Japani tarvitsee inflaatiota.

Hat tip: ekonomistas.

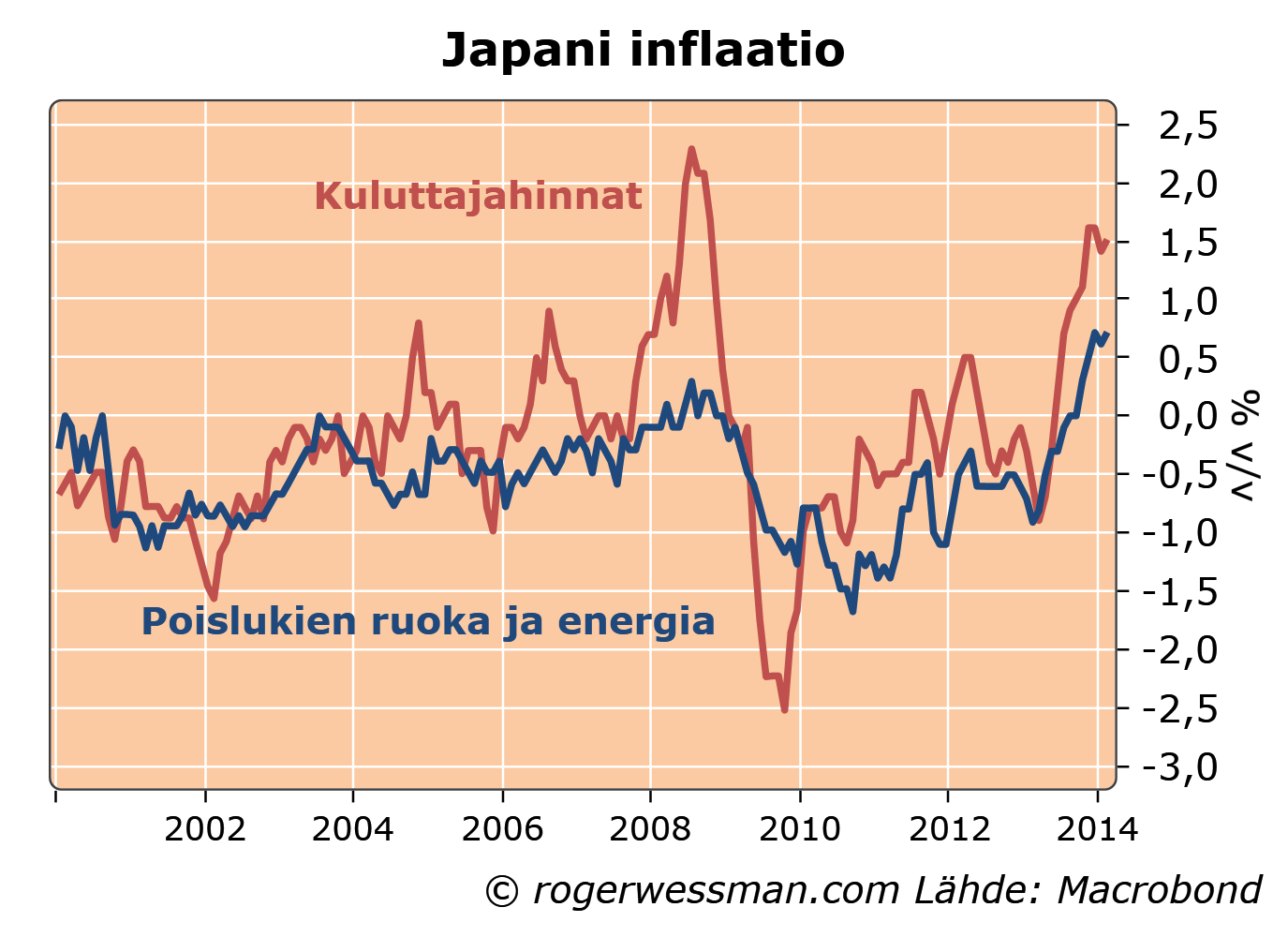

Japanin valtionvarainministeri on huolissaan siitä, että tavoiteltu kiihtynyt inflaatio syö reaalipalkkoja ja siten nakertaa kuluttajien ostovoimaa. Tästä kehityksestä ei pitäisi olla yllättynyt. Nimellispalkkojen jäykkyys on keskeinen syy siihen, miksi rahapolitiikalla yleensä onnistutaan vaikuttamaan reaalitalouteen ja kasvattamaan työllisyyttä. Japanissa, jossa ollaan lähellä täystyöllisyyttä elvytystoimien vaikutukset heijastuvat kuitenkin vääjäämättä enemmän inflaatioon kuin työllisyyteen.

Inflaatio on kiitettävästi Japanissa kiihtynyt viimeisen vuoden aikana keskuspankin tavoitteiden mukaisesti ja oli helmikuussa 15 vuoden huippulukemissaan, pois lukien ruoka ja energia. Mukaan lukien energian hinnat tilapäisiä korkeampia piikkejä ollaan nähty öljyn maailmanmarkkinahinnan noususta johtuen.

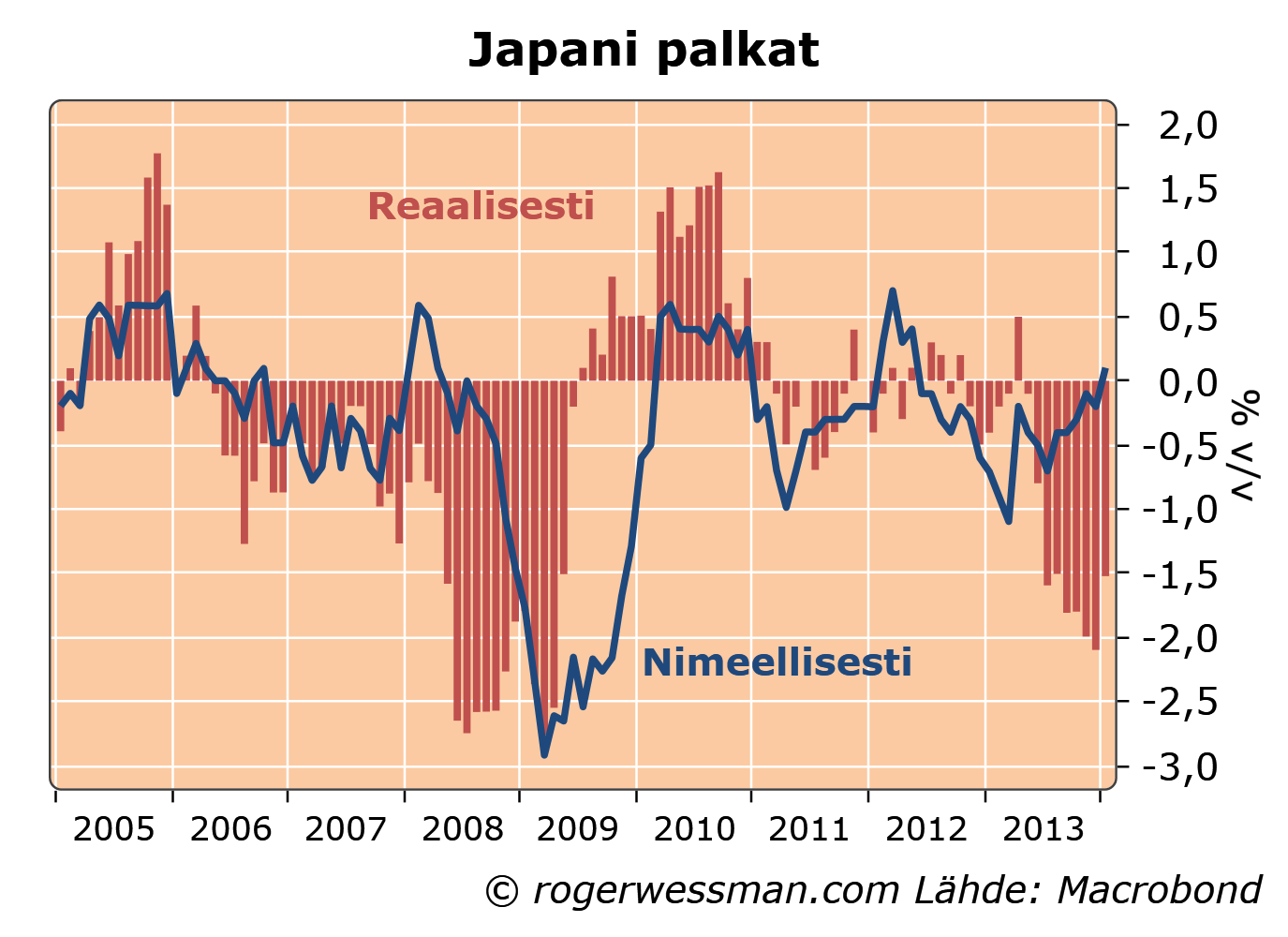

Palkatkin ovat kääntyneet nousuun, mutta inflaatiota hitaammin. Reaalipalkat ovat siten laskeneet.

Palkkojen jäykkyys on keskeinen syys siihen, miksi rahapolitiikalla voidaan elvyttää taloutta. Jos palkat reagoisivat heti kysynnän kasvuun vastaavalla nousulla, niin lisääntyneellä kysynnällä ei pystyttäisi palkkaamaan lisää työvoimaa. Alentamalla työvoiman reaalihintaa tehdään työnantajille kannattavammaksi palkata lisää työvoimaa.

Japanin kohdalla mahdollisuus kasvattaa työllisyyttä kevyellä rahapolitiikalla on kuitenkin rajoitettu, koska Japanissa jo vallitsee lähes täystyöllisyys. Työllisyyden kasvu on hidastunut kun työttömyyskin on pudonnut 15 vuoden pohjalukemiin. Tämä työmarkkinoiden kiristyminen on alkanut heijastumaan palkkojen nousun kiihtymisenä. Tältä osin Japanin valtiovarainministerillä ei pitäisi olla syytä huoleen. Palkat nousevat perässä.

Vakavampana haasteena on kuun vaihteessa tapahtuva arvonlisäveron korotus joka nakertaa ostovoimaa. Välitön vaikutus arvonlisäveron nostosta on inflaation kiihtyminen, mutta kun tämä heijastaa kustannusten nousua eikä vahvistuvaa kysyntää, sillä on työllisyyttä heikentävä ja palkkojen nousua vaimentava vaikusta. Japanin valtiovarainministeri signaloi kuitenkin valmiutta kompensoida tätä kasvattamalla menoja, ja Japanin keskuspankinkin voidaan odottaa reagoivan. Siten Japanin palkkojen nousu tuskin tähän tyssää.

Mitä hyötyä sitten Japanissa on inflaation kiihtymisestä, jos sillä ei voida merkittävästi kasvattaa työllisyyttä? Hyöty on lähinnä siinä, että saadaan reaalikorot laskemaan, ja sen avulla tuettua yksityisiä investointeja. Täten saadaan toivottavasti katkaistua Japanin talouden velkakierteen, kuten olen kuvaillut jutussa japanilaista velkamatematiikkaa.

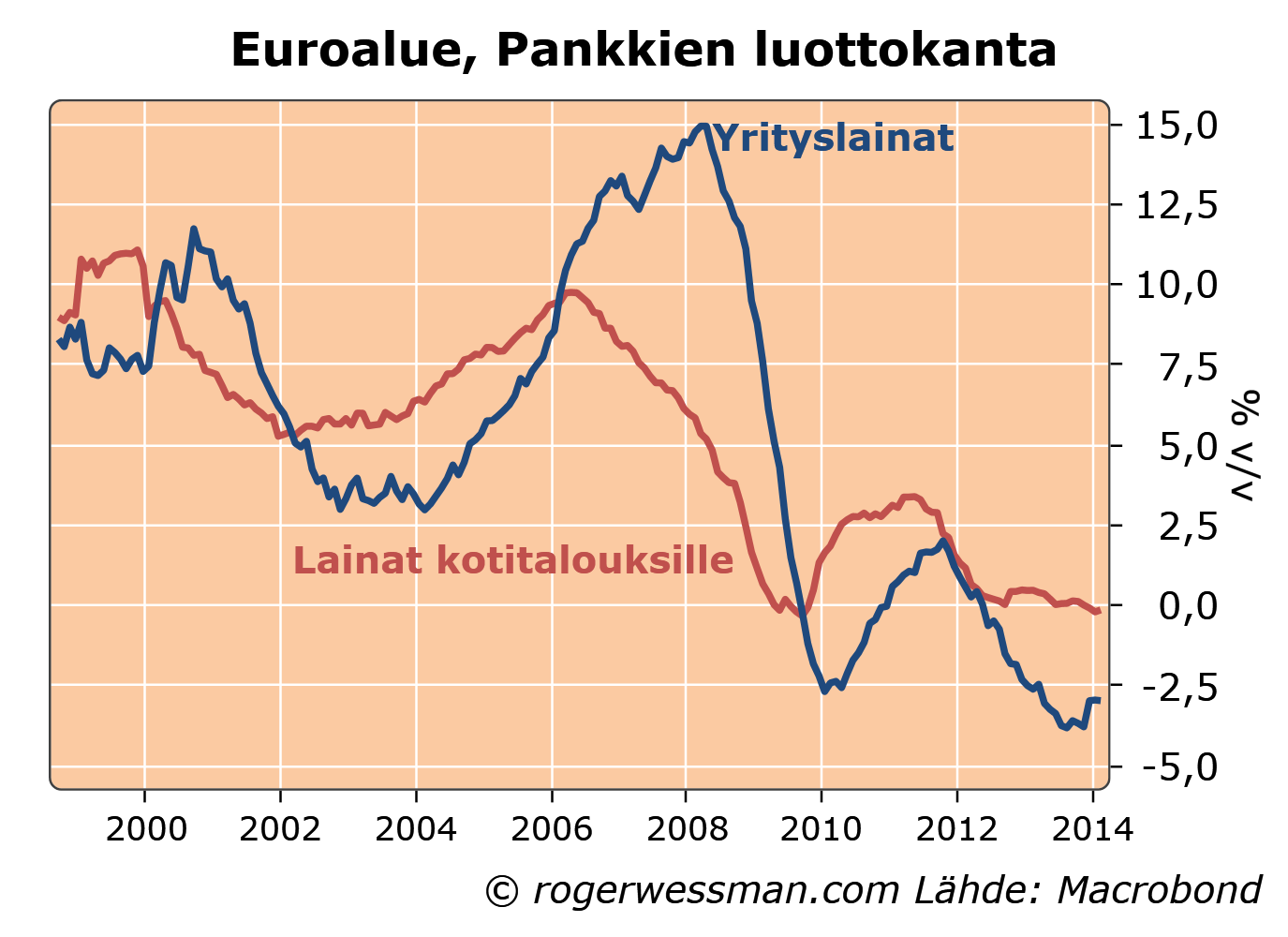

Tänään julkaistut euroalueen luottojen kasvulukemat olivat edelleen hyvin heikkoja. Yritysluottokannan supistuminen jälleen hivenen kiihtyi helmikuussa. Lasku on kuitenkin jonkun verran hidastunut syksyn huippulukemista. Rahan määrän kasvu myös hivenen kiihtyi. Näiden lukujen valossa on siten syytä uskoa euroalueen jatkavan hidasta elpymistään.

Vaikka luottokanta edelleen supistuu, sen talouskasvua jarruttava vaikutus on kuitenkin pienenemässä. Talouskasvuun vaikuttaa muutos luotonannossa, ei luotonannon kasvu itsessään. Jos yritysten luottokannan supistuminen ei enää kiihdy, se tarkoittaa, että ne eivät enää kanavoi lisää rahaa lainojen takaisinmaksuun.

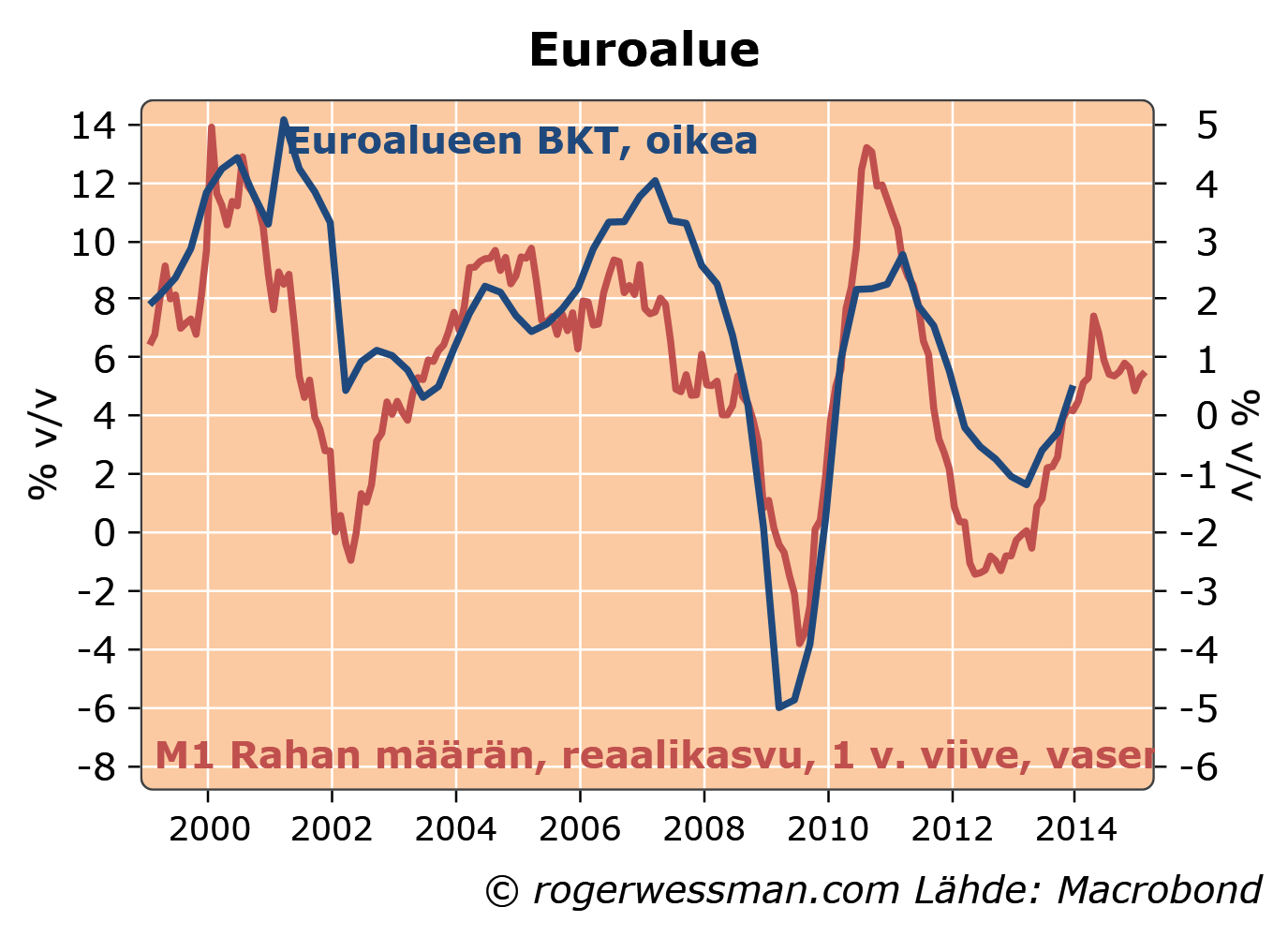

Alla olevassa kuvassa näkyy miten tiiviisti talouskasvu on viime vuosina seurannut muutosta luotonannossa. Viimeisen vuoden kehitys indikoisi suurin piirtein nollakasvua taloudessa. Jos luotonannon lasku pysyisi vakaana muutos luotonannon kasvussa menisi nollaan vuoden loppua kohden. Tämä tukee odotuksia noin prosenttiyksikön BKT:n kasvusta.

Minun suosikkimittari rahan määrän kasvusta (M1) ennakoi myös noin prosenttiyksikön kasvua euroalueelle. Päinvastoin kun luottokannan kehitys joka käy käsi kädessä talouden kasvun kanssa, rahan määrän kasvu on historiallisesti ennakoinut talouden kehitystä noin vuodella. Rohkaisevasti viime vuonna tapahtunut hidastuminen tässä mittarissa on viime kuukausina taittunut.

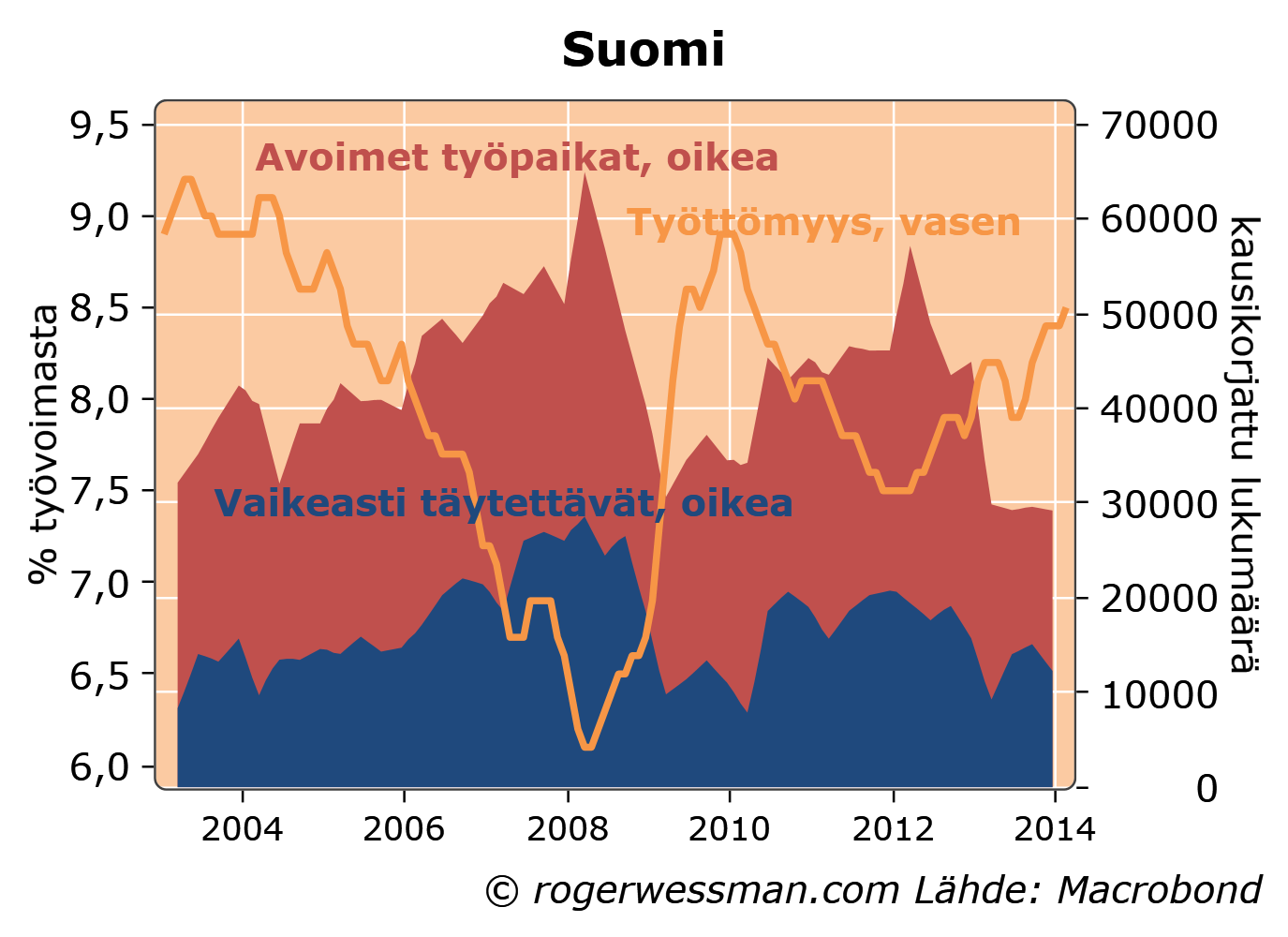

Yksi keskeinen kysymys Suomen talouden kasvunäkymien kannalta on, kuinka suuri osa työttömistä voidaan talouden toipuessa työllistää. Missä vaiheessa työvoimapula alkaa olla rajoittava tekijä talouden kasvulle? Tilastokeskuksen arvio 8,5 prosentin työttömyydestä valitettavasti vaikutta olevan aika lähellä täystyöllisyyttä näky-Suomessa.

Ennen vuoden 2009 taantumaa Suomessa alkoi olla hyvin selkeitä merkkejä työvoimapulasta. Avointen työpaikkojen määrä alkoi esimerkiksi kääntyä nousuun 2006, kun työttömyys putosi alle kahdeksan prosentin.

Kireistä työmarkkinoista kertoi myös palkkojen nousun kiihtyminen. Toki Suomessa palkkojen kehitys ei suoraan heijastaa työmarkkinoiden tilannetta, vaan riippuu tulopoliittisista ratkaisuista. Kireät työmarkkinat, ja sitä myötä tulleet kasvavat paineet palkkaliukumiin, kuitenkin edesauttoivat aikaansaamaan palkkoja nostavan työmarkkinaratkaisun.

Ilmiö toistui vuonna 2010: Avoimeksi jääneiden työpaikkojen määrä alkoi selkeästi kasvaa kun työttömyys putosi alle kahdeksan prosentin. Palkkojen nousussa ei tosin tällä kertaa ehditty nähdä mitään selkeää kiihtymistä ennen kuin talous kääntyi jälleen taantumaan.

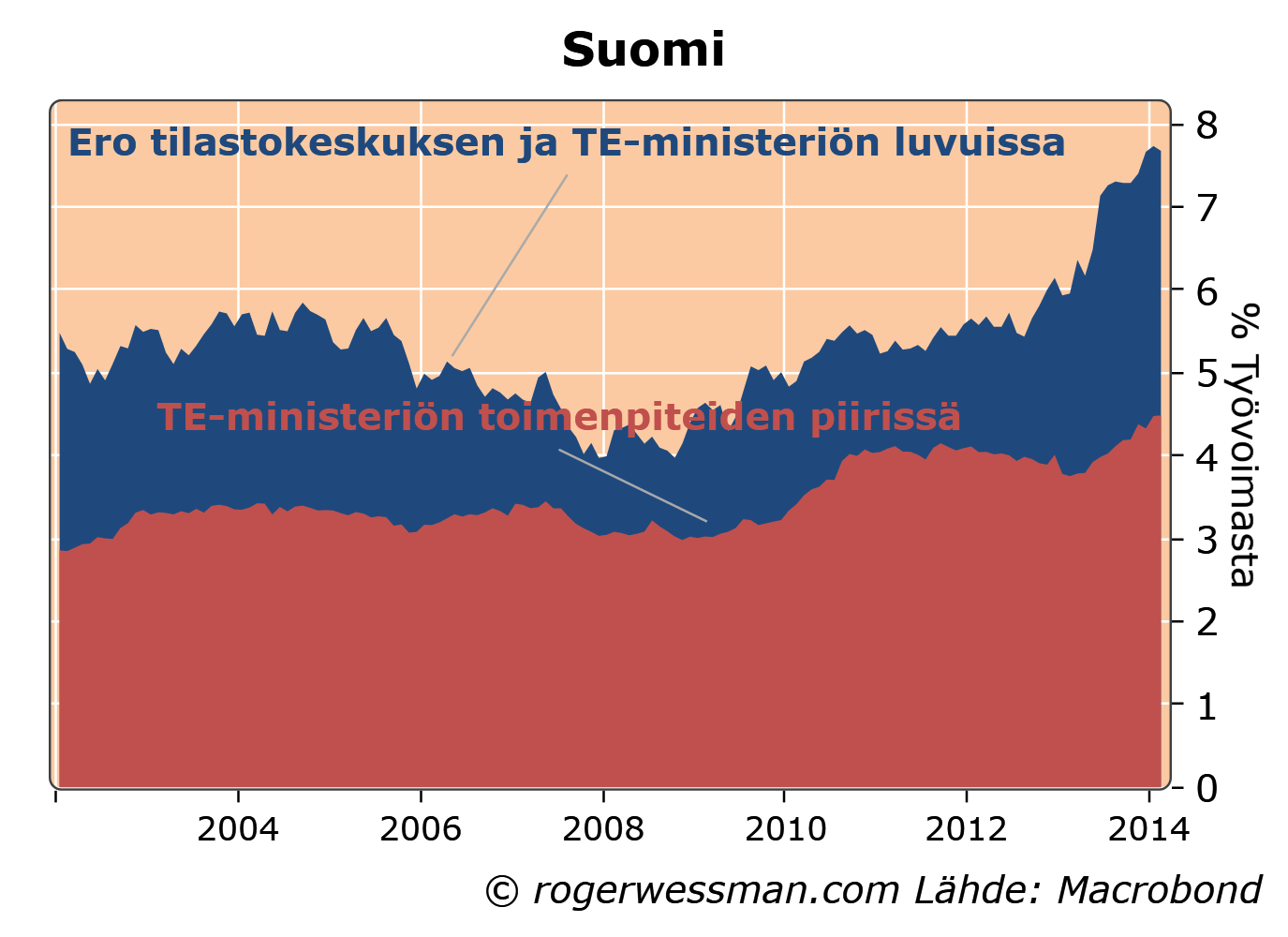

Lohtu on toki, että työvoimareserviä löytyy myös työttömyystilastojen ulkopuolelta. Selitin tätä, kun pohdin kuinka korkea työttömyys oikeasti on. Aktiivisesta työnhausta luopuneet (jotka osittain näkyvät erona työ- ja elinkeinoministeriön j ja tilastokeskuksen lukujen välissä) ja työllistämistoimien kautta työllistyneiden määrä on kasvanut. Näiden ”piilotyöttömien” osuus työvoimasta on nyt kolme prosenttiyksikköä enemmän, kuin ennen taantumaa.

On kuitenkin kysymysmerkki kuinka suuri osa tästäkään työvoimareservistä saadaan hyödynnettyä. Riskinä on, että aktiivisesta työnhausta luopuneet syrjäytyvät, eikä niitä helposti saada työllistettyä. Huolestuttavaa on myös, että työllistämistoimienpiteissä olevien määrä tuskin laski ollenkaan kun 2007-2008 alettiin nähdä merkkejä työvoimapulasta.

Toki ei ole yhtä työttömyysprosenttia, jossa yhtäkkiä työvoima loppuu. Jollain aloilla työvoimanpuute alkaa näkyä aikaisemmin kuin toisilla. Syvimmänkin taantuman aikana jostain ammattityövoimasta on ollut puute. Ehkä paras arvio täystyöllisyystasosta on jossain 6-8 prosentin välillä. Nähtävästi tämän alle ei saada työttömyyttä putoamaan perinteisillä talouskasvua vahvistavilla keinoilla. Työvoiman puute on yhtä lailla rajoite niin kysyntää kasvattavalle elvytykselle, että kilpailukykyä kohentaville toimille.

Tämä ei tarkoita, että meidän pitäisi tyytyä 6-8 prosentin työttömyyteen. Tarvitaan muita toimia, joilla saadaan työpaikkoja ja työntekijöitä kohtaamaan paremmin. Kaivataan rakenteellisia uudistuksia työmarkkinoihin, kuten esimerkiksi suurempaa joustoa palkkaeroissa eri työntekijäryhmien välillä.

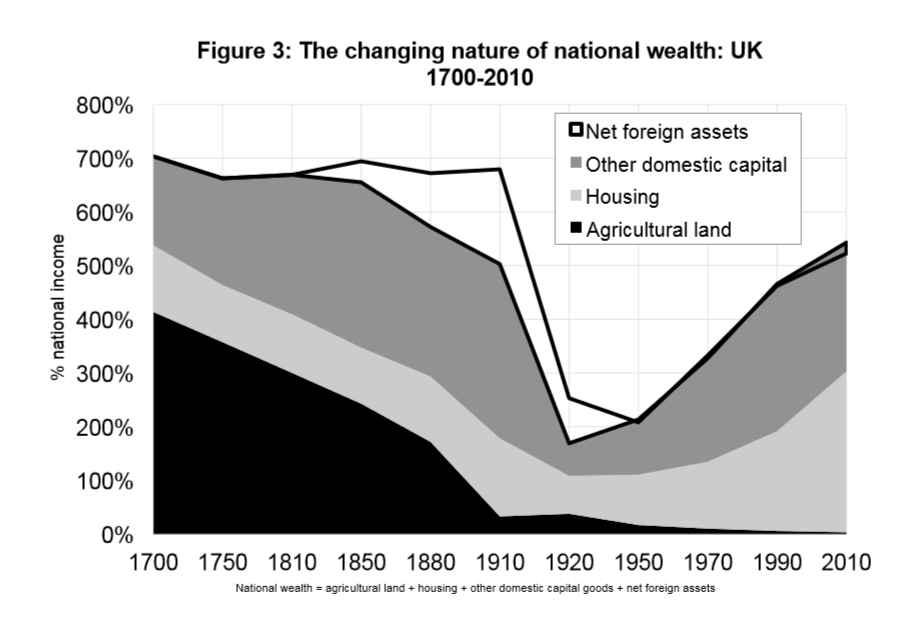

Kuten kirjoitin maanantaina jutussa Markkinoiden varallisuustasausmekanismi olen eri mieltä Thomas Pikettyn kanssa pääoman tuoton kehityksestä ja siten sen vaikutuksesta varallisuuden keskittymiseen. Piketty on silti oikeassa siitä, että varallisuuden merkitys on kasvanut. Yhä suurempi osa meidän hyvinvoinnista perustuu aikaisempien vuosien säästöihin, eikä tämän vuoden tuotantoon. Siinä mielessä olemme yhä enemmän perijöiden yhteiskunta. Varallisuuden luonne on kuitenkin toinen kuin 1700-luvulla: Perintömme on yhä vahvemmin asuntojen muodossa.

Pikettyn ja hänen kollegoiden keräämät tilastot kertovat siitä, miten maailmasotien jälkeisen tuhon jälkeen Euroopassa varallisuutta on rakennettu. Suhteessa kansantuloon varallisuus alkaa lähestyä samaa tasoa kuin 1700-luvulla.

Lähde: Thomas Piketty et. al. “Capital Is Back: Wealth-Income Ratios in Rich Countries 1700-2010,”

Varallisuuden rakenne on kuitenkin muuttunut. Esimerkiksi Iso-Britanniassa 1700-luvulla varallisuus oli valtaosin maatalousmaan muodossa. Nykyään varallisuus on ensi sijassa asuntojen muodossa. Emme siten ole palaamassa Downton Abbeyn maailmaan.

On aivan ilmeistä, että on tänä päivänä se periikö asunnon vai ei, vaikuttaa vahvasti kotitalouden kulutusmahdollisuuksiin. Tosin useimmat pääsevät nykyään nauttimaan perinnöstään vasta varsin varttuneessa iässä.

Kuten Piketty tuo esiin keskeinen tekijä perinnön merkitykselle on talouden kasvu. Mitä hitaammin talous kasvaa, sitä pienemmät nykyiset tulot lähtökohtaisesti ovat suhteessa kertyneisiin säästövaroihin. Nopeasti vaurastuvassa yhteiskunnassa esivanhempien hökkelit eivät paljoakaan perillisiä ilahduta.

Keskeinen talouskasvua ja perinnön vaikutusta määräävä tekijä on myös väestönkasvu. Kun väestön kasvu on pysähtynyt vanhempien (tai isovanhempien) asunto ei enää jakaudu suuren lapsikatraan kesken, jolloin jokaiselle perilliselle jää enemmän.

Varallisuus heijastaa myös yhä vahvemmin aikaisempien vuosien säästöjä. Ennen teollista vallankumousta pääoma muodostui suuremalta osaltaan olemassa olevan maan läänittämisestä, eikä. (Maan arvo toki perustuu myös osittain aikaisempien vuosien investointeihin. Jussi on kuokallaan suota jalostanut. )

Maa on myös ollut vakaampi vaurauden lähde, kunnes teollinen vallankumous pienensi ruoantuotannon ja maan arvon merkitystä. Kärkipaikka varallisuustilastoissa, joka perustuu suureen omistukseen Nokian osakkeissa, voi nopeasti haihtua. Asunnotkin vaativat omistajiltaan lisäsijoituksia kunnostamiseen pitääkseen arvonsa.

Perintökaarella on myös suuri merkitys varallisuuden keskittymiseen. Valtavien periytyvien omistuskeskittymien takana esimerkiksi Isossa-Britanniassa, oli periaate, että vanhin poika perii kaiken. Ilman tätä suuret kartanot olisivat vuosien saatossa pirstoutuneet. Tältäkin osalta visio paluusta 1700-luvun tapaiseen perijä-yhteiskuntaan vaikuttaa kaukaiselta.

Viime vuoden lopussa lähdin mukaan osakkaaksi MarketNoze-nimiseen yritykseen. Yritys on luomassa verkkosivuston, joka tarjoaa informaatiota sijoituspäätösten tukemiseksi pörssiyhtiöihin sijoittaville. Toistaiseksi olemme pitäneet tietoisesti matalaa profiilia, mutta sivusto alkaa nyt olla niin lähellä julkaisuvaihetta, että hankkeesta on aika kertoa jotain.

Kyseessä on kunnianhimoinen, kiinnostava ja ehkä kannattavakin hanke. Ennen kaikkea minut sai houkuteltua mukaan se, että koen, että tästä hankkeesta todellakin voi olla apua Suomen taloudelle. Jotta talouden pyörät saadaan pyörimään, me tarvitsemme enemmän riskinottajia, osakesijoittajia, kuten olen aiemmin kirjoittanut jutussa: Jonkun on otettava riski.

Pankkien ja pankkiiriliikkeiden analyytikot toki levittävät tietoa. Heitä kiinnostaa kuitenkin lähinnä tiedon levittäminen omille asiakkaille, ja etenkin niistä yhtiöistä joista voidaan saada aktiivista kaupankäyntiä ja siten välitystuottoja. Pitkäaikaiset sijoittajat pieniin ja keskisuuriin yhtiöihin eivät ole välittäjille kiinnostava tulonlähde, joten he eivät saa paljoakaan palvelua.

Minun roolini tässä hankkeessa on tietysti pitkälti se, että kirjoitukseni taloudesta ja markkinoista tulevat olemaan osa tätä verkkosivustoa. Älkää kuitenkaan olko huolissanne; kirjoitukseni tulevat edelleen olemaan kaikkien luettavissa ilmaiseksi. Aion myös jatkaa konsulttityötä, luennointia ja artikkeleiden kirjoittamista eri julkaisuihin sekä haastattelujen antamista medialle entiseen tapaan.

MarketNozen toiminta tulee pitkälti noudattamaan periaatetta, että informaatio on kaikille käyttäjille ilmaista. Tämäkin sopii hyvin minun ajatusmaailmaan. Kuvailin jutussa Tuleeko informaation olla ilmaista tätä ekonomistin ihanteeksi.

MarketNozen rahoitus perustuu siihen, että ne pörssiyritykset jotka haluavat, että tieto heistä tavoittaa laajan sijoittajakunnan ovat valmiita tästä jonkun verran maksamaan. Vaikuttaa rohkaisevasti siltä, että monet yhtiöt todellakin ovat.

Emme näe tätä verkkosivustoa kilpailijana perinteiselle medialle. Päinvastoin voimme toimia tietolähteenä muille tiedotusvälineille samalla tavalla kuin tämäkin blogi on ollut perustana moneen juttuun muissa medioissa. Lähtökohtana on tietysti, että meidän asiakasyrityksemme haluavat tiedon leviävän kaikkien tiedotusvälineiden kautta.

No, mitä kaikkea verkkosivustot tulevat sisältämään? Sen saatte nähdä kun ne julkaistaan. Olen vakuuttunut siitä, että voimme tarjota kaikille sijoittajille sellaisen työkalun suomalaisten (ja ajan myötä myös muiden pohjoismaisten) pörssiyritysten seuraamiseen, jota tuskin suurimmilla ammattisijoittajillakaan on tänä päivänä käytössään.

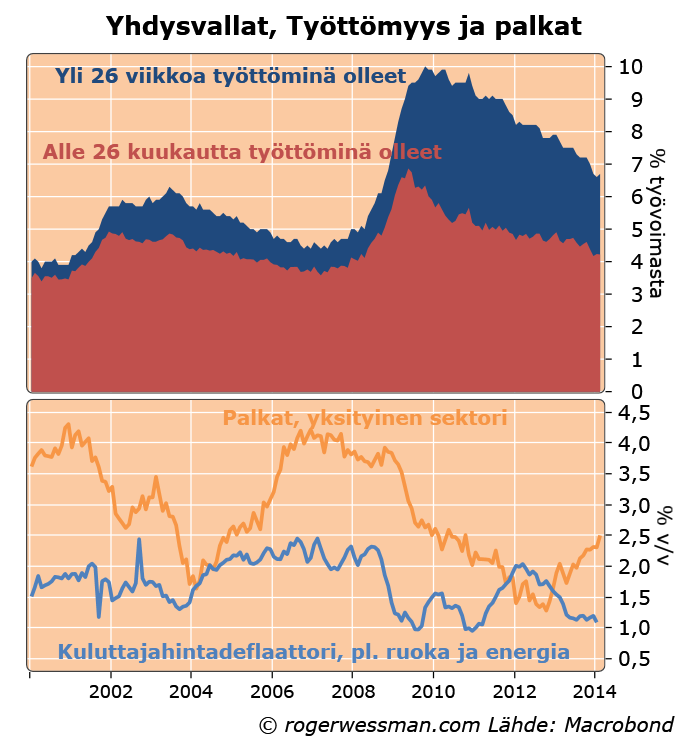

USA:ssa keskustelu siitä kuinka kauan keskuspankki voi jatkaa talouskasvun tukemista sai vauhtia viime viikon Fedin kokouksen jälkeen. Keskeinen kysymys on kuinka paljon työttömyys voi vielä pudota, ennen kuin työvoimapula alkaa asettamaan rajan talouden kasvulle. Merkit siitä, että pitkäaikaistyöttömät ovat syrjäytyneet työmarkkinoilta, kasvattaa pelkoja siitä, että työvoimapula todellakin häämöttää.

USA:ssa työttömyys on vielä reippaasti korkeampi kun mitä se oli 2000-luvun taantuman pohjassa. Tämän perusteella työvoimapulan ei pitäisi olla merkittävä ongelma.

Kysymys on kuitenkin missä määrin pitkäaikaistyöttömät ovat syrjäytyneet työelämästä. Yli puolen vuoden työttöminä olleiden määrä on edelleen paljon korkeampi kuin ennen vuoden 2009 taantumaa. Sen sijaan lyhytaikaistyöttömien määrä on jo palautunut lähes taantumaa edeltävälle tasolle.

Esimerkiksi Princetonin yliopiston professorin Alan Kruegerin ja hänen kollegoiden tekemä tutkimus indikoi, että pitkäaikaistyöttömät syrjäytyvät työmarkkinoilta eivätkä ne helposti tule työllistetyksi talouden elpyessäkin.

Palkkojen nousuvauhti on alkanut jo kiihtymään viimeisen vuoden aikana. Tämä viittaa siihen, että työvoimasta todellakin jo alkaisi olla jossain määrin pulaa.

Vielä Fedillä ei ole paniikkia. Palkkojen nousuvauhti on yhä maltillinen, ja Fedin suosikkimittari inflaatiosta (kulutusmenojen deflaattori pois lukien ruoka ja energia) matelee yhä pohjamudissa. Fed haluaakin inflaation kiihtyvän jonkun verran.

Kovin pitkään Fedillä ei ole syytä löysällä rahapolitiikalla kiihdyttää talouskasvua, jos työvoimasta jo nyt alkaa olemaan pulaa. Keskuspankin tukitoimet alkavat kasvavassa määräin silloin purkautua inflaatioon, ja talouskasvua tukeva ja työttömyyttä alentava vaikutus jää yhä pienemmäksi.

Yhdysvaltojen talouden elpyminen taantumasta on silloin tullut päätepisteensä. Kasvun piristämiseen tarvitaan silloin muita eväitä kun rahapolitiikka.

Tuloerot ovat viime vuosikymmeninä kasvaneet mm. globalisaatiosta ja teknologisesta kehityksestä johtuen. En kuitenkaan näe suurta syytä huolen siitä, että varallisuus tulee jatkamaan kasautumistaan varakkaille. Kasvavat tuloerot ovat nimittäin omiaan painamaan pääoman tuottoa, korkoja, alaspäin. Alhaiset, reaalisesti jopa negatiiviset, korot nakertavat pääomatuloja ja siten tasaavat tulonjakoa.

Sain tammikuussa kun puhuin eräässä tilaisuudessa tuloerojen kasvusta ja sen vaikutuksesta kysymyksen: Oliko Marx sitten oikeassa ennustaessaan, että kapitalismi on menossa kohti omaa tuhoa kun varallisuus vain kasaantuu? Vastaukseni oli: todennäköisesti ei. Jos nyt negatiiviset reaalikorot ovat uusi normaali tämä on omiaan tasaamaan tuloeroja. Rikkaiden täytyy tyytyä alhaisempiin tuottoihin.

Tuloerojen kasvu kasvattaa säästämistä, koska korkeatuloiset säästävät tuloistaan enemmän kuin matalatuloiset. Kun kasvava säästäminen etsii sijoituskohteita, tämä ei ainoastaan paina korkoja vaan myös osakkeiden tuottoa alaspäin.

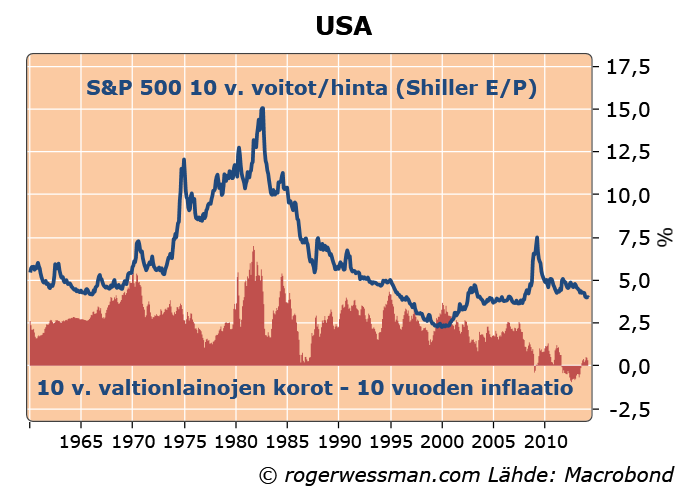

Asia tuli mieleen kun luin Helsingin Sanomissa ranskalaisen ekonomistin Thomas Piketty’n uudesta kirjasta. Hän kirjoittaa nimittäin samasta yhteydestä pääoman tuoton ja varallisuuden jaon välillä. Hänen johtopäätös on kuitenkin päinvastainen. Hän näkee varallisuuden kasaantuvan yhä jyrkemmin, koska pääoman tuotto olisi hänen näkemyksen mukaan kasvussa.

En lähde nyt tässä sen enempää keskustelemaan Piketty’n perusteluihin, joihin en ole kovin syvällisesti perehtynyt. Ainakin tällä hetkellä korkoja alaspäin painavat voimat ovat kuitenkin niskan päällä. Tämä näkyy myös osakemarkkinoilla, jossa sijoittajat saavat rahoilleen yhä vähemmän tuottoa. Samalla euro- tai dollarimääräisellä sijoituksella osakkeisiin saa ostettua yhä pienemmän vuotuisen kassavirran voitto-osuuden muodossa.

Kuvassa osakekursseja ja korkoja on suhteutettu viimeisen kymmenen vuoden voittoihin ja inflaatioon, tasatakseen tilapäisten inflaation ja voittojen heilahtelujen vaikutus. Ideaalisesti pitäisi tietysti käyttää tulevia voittoja ja tulevaa inflaatiota, mutta niitä emme tietysti tiedä.

Varakkaiden on siten yhä haastavampaa nykymaailmassa kartuttaa varallisuuttaan passiivisella sijoittamisella. Korkosijoitusten tuotot tuskin edes riittävät kompensoimaan inflaation varallisuutta nakertavaa vaikutusta. Koroilla eläminen on siten lähes mahdotonta.

Ottamalla enemmän riskiä ja ostamalla osakkeita toki saa parempaa tuottoa, mutta sekin on tänä päivänä historiallisesti alhainen. Jos osa osakkeiden tuotoista käytetään omien menojen rahoittamiseen, paljonkaan ei jää varallisuuden kasvattamiseen.

Väite että “maailma on menossa kovaa vauhtia kohti … koroillaeläjien ja perijöiden yhteiskuntaa.” kuulostaa siten minun korvissa aikaa yllättävältä.

Uusi Suomi aloittaa artikkelin, joka perustuu minun kirjoitukseeni Hallitus ei voi laskea talouskasvun varaan, sanoilla: Suomen tilanne alkaa muistuttaa suurelta osin 1990-luvun lamaa. Tästä olen eri mieltä. Nykytilanne on hyvin erilainen kun 90-luvun lama. Juuri siksi tällä kertaa ei voida odottaa yhtä paljon apua talouden kasvusta julkisen talouden tervehdyttämiseen kuin 90-luvulla.

Suomen talouden kunto on useimmilla mittareilla nyt selkeästi parempi kuin 90-luvun lamassa. Työttömyys on esimerkiksi selkeästi alempi ja julkisen sektorin alijäämä on paljon pienempi kuten näytin jutussa Suomen historian pisin taantuma?

Vaikka talous nyt on paremmassa kunnossa, tarvittavat toimenpiteet julkisen talouden tervehdyttämiseksi eivät silti välttämättä ole pienemmät. Tältä osin ongelmat ovat samaa luokkaa kuin 90-luvun lamassa.

Talouden kasvunäkymät ovat nyt 90-lukua synkemmät osittain siitä syystä, ettei nyt olla yhtä syvässä lamassa. Toipuminen taantumasta ei siten tule nostamaan talouden aktiviteettia yhtä paljon kun 90-luvulla. Talouskasvusta odotettavissa oleva apu julkisen talouden korjaamiseen on siten pienempi kuin 90-luvulla.

Eli parempi julkisen talouden tilanne yhdistettynä alhaisempaan työttömyyteen johtaa paradoksaalisesti yhtä suureen tarpeeseen aktiivisiin toimiin julkisten menojen supistamiseen.

Talouspakotteet eli maiden välisen kaupan estäminen vahingoitta molempia osapuolia. Kun tarkastelee Venäjän ja länsimaiden välistä kiistaa tilanne on hyvin epäsymmetrinen. Kaupan häiriöt pakotteista johtuen olisivat paljon merkittävämpiä Venäjän taloudelle kuin länsimaille.

Kaupankäynti Venäjän kanssa kaikissa muodoissaan on vain runsas prosenttiyksikkö suhteessa euromaiden bruttokansantuotteeseen.

Myynti euroalueelle vastaa kymmentä prosenttia Venäjän BKT:sta.

Huom! Kuva ja luvut tarkennettu ensimmäisestä julkaistusta versiosta.

Tämä ei ainoastaan tarkoita sitä, että euroalueen suurempi talous kestää helpommin saman euromääräisen menetyksen. Se myös tarkoittaa että menetystä on helpompi korvata kasvattamalla kauppaa muualle.

Euromaiden energiamarkkinoilla on helpompi korvata Venäjän kaasutoimitusten pysähtyminen muilla energialähteillä, kun mitä Venäjällä olisi kasvattaa kaasunvientiä jonnekin muualle (minne kaasuputkia ei ole rakennettu).