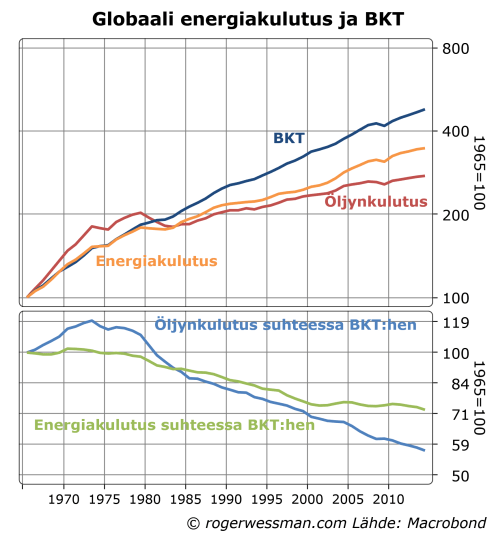

Samalla kun kehittyneissä maissa talouden tuotanto on kasvanut reippaasti energiakulutusta ripeämmin vuosituhannen alusta, kehittyvissä maissa energiankulutus on rajusti noussut. Maailmanlaajuisesti energiakulutus on tänä globalisaation kiihtymisen aikana noussut suhteellisen ripeästi, ennen kaikkea Kiinan kasvavan kulutuksen myötä. Tämä tuskin tarkoittaa, että tuotannon tehostuminen länsimaissa olisi pelkkää silmälumetta, ja kulutusta ainoastaan siirretty Kiinaan. Globalisaatio on kasvattanut energiakulutusta, kun kasvun painopiste on siirtynyt maihin, jossa tuotannon energiatehokkuus on heikompi. On syytä uskoa, että kehitys paranee, kun Kiinan kasvun painopiste nyt siirtyy investoinneista yhä enemmän palveluihin.

Viime viikon kirjoitukseni Talouden kasvu ja luonnonvarojen käyttö sai pari lukija (Twitterissä, ja blogin kommentissa) viitamaan kansainvälisen tutkijaryhmän raporttiin joka kiinnittää huomiota siihen, että kehittyneiden maiden luonnonvarojen kulutus on merkittävästi suurempi, jos otetaan huomioon niiden tuontiin liittyvää tuotantoa kehittyvissä maista. Tämä osuus on globalisaation myötä ripeästi kasvanut.

Selvää on, kun tarkastelee talouskasvua ja energiankulutusta globaalisti, että vuosituhannen alusta kehitys on ollut surkea. Energiakulutus per tuotettu BKT-yksikkö ei ole merkittävästi laskenut.

Hätiköidysti tästä voisi vetää johtopäätöstä, että kehittyneet maat eivät oikeasti ole pystyneet kasvattamaan tuotantonsa energiatehokuuta. Energiakulutus on ehkä laskenut ainoastaan siitä syystä, että eniten energiaa vaativaa tuotantoa on siirretty kehittyviin maihin.

Tämä tuskin on oikea selitys. Kehittyneiden maiden tuotannon energiatehokkuuden kasvu alkoi jo 70-luvulla, ennen suurinta globalisaation aaltoa. Koko maailmantaloudessa energiakulutus laski suhteessa tuotantoon vuosituhanteen vaihteeseen asti.

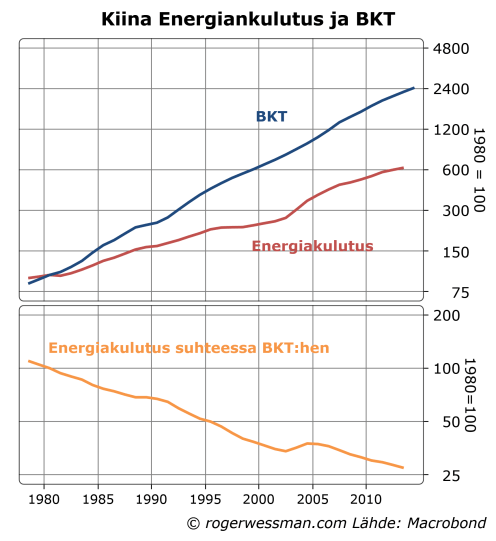

Selitys surkealle kehitykselle löytyy pikemmin siitä, että maailmantalouden kasvun painopiste on ollut maissa, jossa tuotannon energiatehokkuus on ollut suhteellisen heikkoa. Yllämainitun kansainvälisen tutkijaryhmän raportin mukaan Kiina käytti esimerkiksi vuonna 2008 tuplasti enemmän luonnonvaroja kuin Yhdysvallat, vaikka BKT oli alhaisempi. (Näistä luvuista siis nimenomaan puhdistettu pois muille maille tuottaman tuotannon osuutta, eivätkä ne siis heijasta sitä, että Kiina on maailman raskaan tuotannon keskus).

Lähtökohtaisesti siten tuotannon siirtäminen länsimaista Kiinaan on heikentänyt globaalin tuotannon energiatehokkuutta. Tämä on kompensoinut sen, että länsimaissa käytetystä energiasta on pystytty puristamaan yhä enemmän tuotantoa. Kun tuotannon siirtämisellä on pystytty säästämään työvoimankustannuksia, siirtäminen on voinut olla kannattavaa, vaikka raaka-ainekulut ovat kasvaneet.

Silmiinpistävää on lisäksi, että tuotannon energiatehokkuus Kiinassa jopa heikkeni uuden vuosituhannen alkuvuosina. Edeltävinä vuosikymmeninä tehokkuus kasvoi ripeästi, kun maa siirtyi markkinatalouteen ja tuotanto tämän myötä tehostui.

Syihin heikkoon tuottavuuskehitykseen löytyy vihjeitä tutkijaryhmän raportista. Valtaosa (60 prosenttia) Kiinan luonnonvarojen käytöstä on rakennusmateriaalia. Vientitoimintoihin liittyvästä raaka-aineiden käytöstä jopa yli 70 prosenttia on tutkijaryhmän arvion mukaan rakennusmateriaalia.

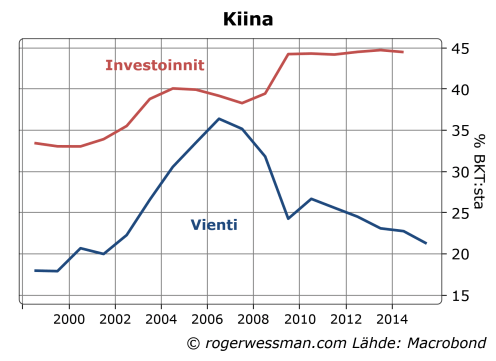

Kiinan energian ja muiden luonnonvarojen kulutuksen raju kasvu liittyy ajanjaksoon, jossa raaka-aineita vaativien investointien osuus taloudesta kasvoivat suhteettoman korkealle tasolle. Investointien osuus taloudesta pysyi vientiä korkeampana huolimatta viennin ripeästä kasvusta vuosituhanteen alkuvuosina, ja ero on kasvanut kun viennin kasvu finanssikriisin jälkeen hidastui. Kolmessa vuodessa kiinalaisten arvioidaan käyttäneen enemmän betonia kuin USA koko edeltävän vuosisadan aikana. Tuotantokapasiteettia on monella toimialalla muutamassa vuodessa luotu riittämiin täyttämään koko maailmantalouden tuotantotarpeita.

Mitään järkeä ei ole jatkaa investoimista tätä vauhtia. Viranomaiset pyrkivätkin päinvastoin tietoisesti siirtämään talouden painopistettä kulutukseen ja palveluihin, ja vähentämään investointien osuutta. Energiakulutuksen kasvu onkin alkanut taittua, kun investointien osuus taloudesta on vakiintunut. Kun investointien osuus taloudesta alkaa supistumaan, tämän pitäisi edelleen vauhdittaa energiakulutuksen laskua suhteessa tuotannon määrään. Yllä olevassa kuviossa käytetyt tilastot Kiinan energiakulutuksesta päätyvät vuoteen 2013. Kaikkien indikaatioiden mukaan talouden painopisteen siirtyminen on tämän jälkeen kiihtynyt.

Miten voin toivoa kulutuksen ja talouskasvun vahvistumista, kun Suomalaiset kuluttivat jo oman osansa tämän vuoden luonnonvaroista 17. huhtikuuta mennessä? esitykseni kuulija ihmetteli. Talouskasvu kuitenkin yhä vähenemässä määrin tarkoittaa paisuvia tavarakasoja, jotka vaativat vastaavasti lisääntyvää luonnonvarojen käyttöä. BKT-lukujen taustalla on jatkuvasti kehittyvä talous. Teemme yhä laadukkaampia tavaroita ja palveluita entistä pienemmillä tuotantopanoksilla. Kehittyneissä maissa tuotamme siten nyt samalla energian määrällä ainakin tuplasti enemmän kuin 40 vuotta sitten.

Maailman luonnonsäätiön sivuilla selitetään, että keskeiset tekijät joiden perusteella arvioidaan meidän käyttävän luonnonvaroja liikaa, ovat kasvihuonepäästöt sekä ruoantuotantoon vaatima maapinta-ala.

Ilmiselvästi ratkaisu ruoan kohdalla ei voi olla, että supistaisimme kokonaiskulutusta alle kolmannekseen nykyisestä (eli kolmen ja puoleen kuukauden nykykulutukseen). Ruoka on vain pieni osa kaikesta kulutuksesta, ja perustarpeena viimeisiä asioita joista tingimme. Ruoka-annosten supistaminen alle kolmannekseen saisi useimmat ylipainoisetkin nääntymään nälkää.

Maailman luonnonsäätiö ei mitään tällaista ehdotakaan, vaan kehottaa vähentämään lihan syöntiä. Ratkaisuna ei ole niinkään vähentää kuinka paljon syömme, vaan mitä syömme.

Kasvihuonepäästöjen kohdalla yhteys talouskasvuun on vahvempi. Tässäkin kuitenkin kulutuksen koostumus ja tuotantotavat ovat ratkaisevia. Päästöihin vaikuttaa se, miten tuotamme energian, ja kuinka paljon energiaa tuotanto vaatii.

Tuotanto vaatii yhä vähemmän energiaa

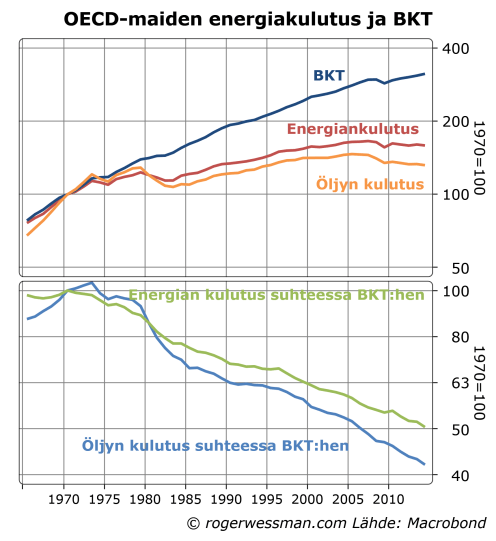

Viime vuosikymmeninä kehittyvien maiden taloudet ovat tasaisesti kasvaneet niiden energiakulutusta ripeämmin. Tuotannon energiatehokkuus on kasvanut puolellatoista prosentilla vuodessa. 40 vuodessa tuotannon energiatehokkuus on virallisten tilastojen mukaan tuplaantunut, ja todennäköisesti tehostumista on aliarvioitu. Öljyn osuus energiatuotannossa on supistunut, joten öljyn kulutus on kasvanut vielä hitaammin.

Tuotantoprosessien tehostumisen myötä osaamme tuottaa samoja tuotteita pienemmällä energianmäärällä. Myös lopputuotteet ovat muuttuneet. Lapsuuskodissani musiikki soi huonekalun kokoisesta vempaimesta, johon syötettiin musiikkia suurina muovilevyinä. Lapsilleni musiikinsoitin on toiminto puhelimessa, jossa musiikki on bitteinä pienellä muistikortilla. Luonnonvarojen käyttö musiikin toistamisessa on valtavasti laskenut.

Taustalla on myös talouden painopisteen siirtyminen teollisuudesta palveluihin. Toki palvelutkin (kuten esimerkiksi lentokoneella matkustaminen) voivat kuluttaa paljon energiaa. Keskimäärin palvelut ovat vähemmän luonnonvaroja kuluttavia.

Talouden kasvua on myös laadun koheneminen. Parantuneet hoitomenetelmät, jolla potilas toipuu ripeämmin ja pienemmillä sivuvaikutuksilla vaivaavasta taudista. Parempi muotoilu, jonka myötä sakset istuvat paremmin käyttäjän kädessä. Kumpikaan ei vaadi välttämättä enemmän luonnonvaroja.

Tosin haasteena tilaston laatijoille on mitata laadun paranemista. Tästä syystä todellista tuotannon kasvua, ja siten energiatehokkuuden kasvua, ilmeisesti aliarvioidaan.

Tuotanto vaatii yhä vähemmän energiaa

Toki kasvihuonepäästöjen rajoittaminen ja talouden tuotannon maksimoimineen ovat jossain määrin ristiriitaisia tavoitteita. Taloudellisen kehityksen jarruttaminen on kuitenkin tehoton tapa vähentää päästöjä. Tuskin poliittista valmiutta on laskea elintasoa kolmannekseen ilmaston säilyttämiseksi. Järkevämpää on tavalla tai toisella (esimerkiksi tiukoilla päästökiintiöillä) rajoittaa päästöjä, ja yrittää rajoitusten asettamissa puitteissa kehittää taloutta mahdollisimman hyvin.

Erityisesti on huono ratkaisu pitää halukkaita työntekijöitä työttöminä, koska talouden taantuma pitää energiakulutuksen ja päästöt kurissa. Tällä työvoimallahan voitaisiin parantaa palveluiden laatua lisäämättä energiankulutusta, tai jopa ihmistyövoimalla korvata muita energianlähteitä. Puhumattakaan, että korkea työttömyys tuskin kasvattaa poliittista valmiutta panostaa päästöjen rajoittamiseen.

Talouden jatkuvaa kehitys jonka myötä pystymme tuottamaan enemmän samoilla luonnonvaroilla, on edellytys luonnonvarojen säästämiseen.

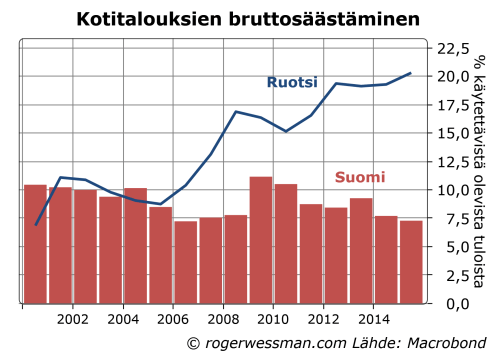

Helsingin Sanomissa nostetaan jälleen tänään selityksenä Ruotsin talouden viime vuosien vahvalle kasvulle sen, että ruotsalaisille kotitalouksille jää enemmän rahaa käytettäväksi mm kulutukseen, kun asuntolainoja ei lyhennetä. Selitys on kuitenkin siltä osin heikolla pohjalla, että ruotsalaiset kotitaloudet eivät ainoastaan käytä suomalaisia kotitalouksia pienemmän osan tuloistaan kuluttamiseen, vaan tämä osuus on viime vuosina supistunut.

”Velkaantumisen ja asuntojen hinnannousun toinen puoli on, että ruotsalaisilla on varaa kuluttaa ja sijoittaa ihan toisella tapaa kuin suomalaisilla. Ruotsin viime vuosien nopeasta talouskasvustakin suuri osa on ollut yksityisen kulutuksen kasvua.”

Toimittaja Anni Lassila Helsingin Sanomissa 27.4.2016

Totta on, että Ruotsissa asuntolainoja lyhennetään Suomea vähemmän, ja siten ruotsalaisille kotitalouksille vastaavasti jää rahaa johonkin muuhun. Tämä ei ole kuitenkaan johtanut siihen, että ruotsalaiset kuluttaisivat suuremman osan tuloistaan. Päinvastoin bruttosäästäminen (eli osuus tuloista jota jätetään kuluttamatta) on Ruotsissa reippaasti korkeampi kuin Suomessa. Ruotsalaiset ehkä säästävät vähemmän asuntolainoja lyhentämällä, mutta kompensoivat tätä keräämällä säästöjä muulla tavalla.

Kasvulle oleellista on muutos säästämisessä. Viime vuosina kotitalouksien säästämisaste on Ruotsissa noussut, eli kulutus on kasvanut hitaammin kuin käytettävissä olevat tulot. Suomessa tilanne on ollut päinvastainen, eli kotitaloukset ovat kasvattaneet kulutustaan vähentämällä säästämistä.

Ruotsissa viranomaisten painostuksen alla pankit ovat viime vuosina tiukentaneet asuntolainojen ehtoja, ja vaatineet kotitalouksia lyhentämään enemmän. Siltä osin, kun tämä on auttanut nostamaan kotitalouksien säästämisastetta, sillä on ollut kulutuskasvua jarruttava vaikutus Ruotsissa.

Eli syitä Ruotsin vahvempaan talouskasvuun on syytä etsiä muualta, kuin lyhennysvapaista asuntolainoista.

Siinä Anni Lassila on tietysti oikeassa, että Suomesta on lähes mahdotonta löytää ekonomistia, joka ei olisi sitä mieltä, että asuntovelkaa ehdottomasti pitää maksaa täysin pois. Olen ollut verrattain yksin, kun olen yrittänyt tuoda esiin sen, että ”asunnon ostaminen ikuisella lainalla on perinteisen suomalaistyyppisen asunnon omistamisen ja vuokra-asumisen välimuoto, jolla on omat hyvät ja huonot puolensa.” Sellaiselle on erityisesti tarvetta Ruotsissa, jossa vuokrasäännöstelystä johtuen ei ole toimivia vuokramarkkinoita.

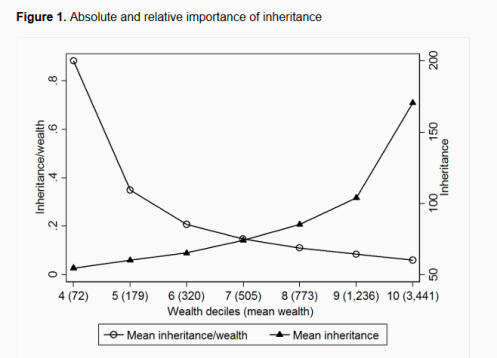

Tuore ruotsalainen tutkimus (Hat tip: Olii Kärkkäinen) muistuttaa, että perinnöt pienentävät varallisuuden keskittymistä. Tämän vähentää huolia pahempien varallisuuskehitykseen liittyvien kauhukuvien toteutumisesta. Perintöverot, eivät siten myöskään ole ratkaisu huoliin omaisuuden kasaantumisesta yhä harvemman käsiin. Tästä ei kuitenkaan pidä vetää johtopäätöstä, että perintöveroista luopuminen johtaisi tasa-arvoisempaan yhteiskuntaan. Pikemmin se muistuttaa, että varallisuuserot ovat varsin puutteellinen mittari taloudellisen hyvinvoinnin jakautumisesta.

Tutkimuksen mukaan perinnöt 2000 luvun alkuvuosina vähensivät varallisuuden keskittymistä mittaavaa Gini-kerrointa Ruotsissa kuudella prosentilla. Tulos ei ole niin yllättävä, kun miltä se ehkä ensin kuulostaa. Yhteiskunnassa ilman perintöä varallisuus on keskittynyt niille harvoille henkilöille, jotka elinaikanaan ovat ehtineet kerryttää suurta varallisuutta. Perintöjen myötä varakkaiden joukkoon nousee myös merkittävää omaisuutta perineet. Kun perinnöt yleensä jakaa kuuolinpesän useammalle henkilölle, tämä vahvistaa perintöjen varallisuutta hajauttavaa vaikutusta. (Dawton Abbeyn edustama luokkayhteiskunta tunnetusti rakentui periaatteeseen, että koko omaisuus siirtyi seuraavalle Granthamin Earlille).

Tämä ei tarkoita, että perinnöt olisivat mikään köyhänapu. Jo ennestään varakkaat saavat myös eniten perintöä. Kruunuissa laskettuna erot varakkaiden ja vähemmän varakkaiden varallisuudessa kasvavat. Varakkaimmat saavat kuitenkin pienemmän osuuden perinnöistä, kuin niiden osuus kokonaisvarallisuudesta. Siten perinnöt vähentävät varallisuuden keskittymistä.

Mikael Elinder, Oscar Erixson, Daniel Waldenström: How inheritances influence wealth inequality

Perintöverot vahvistavat varallisuuden keskittymistä

Vastaavasti tämä tarkoittaa, että perintöjen verottaminen kasvattaa varallisuuden keskittymistä. Perintöverot nakertavat kaikkien varallisuutta, mutta varakkaimmat (joilla on enemmän ei-perittyä varallisuutta) kärsivät suhteellisesti vähiten.

Johtopäätöstä vahvistaa se (mitä tutkimuksessa ei huomioida), että kun perintöverot nakertavat kokonaisvarallisuutta, tämä kasvattaa pääoman tuottoa. Verot vähentävät sijoituskohteita etsivää varallisuutta. Jyrkkä kiristys perintöveroissa loisi parempia sijoitusmahdollisuuksia niille, jotka ovat muilla tavalla rikastuneet. Vanhoja perheyrityksiä olisi halvemmalla myynnissä. Markkinoiden ”varallisuustakausmekanismi” tältä osin heikkenee. Siten on mahdollista, että varakkaimmat absoluuttisestikin rikastuisivat korkeammasta perintöverosta.

Oletuksena tässä on, että perintöverot vähentävät kokonaisvarallisuutta. Periaatteessa, kuten tutkijat toteavat, perintöverolla voisi tasata varallisuuseroja, jos verolla kerättyjä varoja jaettaisiin köyhimmille, ja kasvatettaisiin niiden varallisuutta.

Haasteena tässä on kuitenkin tutkimuksen toinen esille tuoma havainto. Köyhimmät kuluttavat suuremman osan saamistaan rahoista. Köyhin kymmenys kuluttaa vuodessa 60 prosenttia perinnöistään, kun varakkain kymmenes tuskin kuluttaa siitä yhtään. Jos perintöverolla saadut varat jaetaan kaikille vähävaraisille, ja jokaisen saamat summat olisivat siten tyypillistä perintöä pienemmät, todennäköisesti vielä suurempi osuus kulutettaisiin. Siltä osin kuin saatuja rahoja kulutetaan, varallisuuserot eivät tasaannu.

Varallisuuden keskittyminen huono mittari taloudellisesta tasa-arvosta

Tämä ei tarkoita, että köyhälle annettu raha olisi hukkaan heitettyä. Päinvastoin, rahaa kulutetaan, koska se tulee tarpeeseen. Varakkaiden saamia perintöjä ei kuuluteta, koska niillä ei ole painavia tyydyttämättömiä tarpeita. Erot elintasossa pienevät.

Tutkimuksesta ei siten voida vetää johtopäätöstä, että perintövero olisi taloudellista epätasa-arvoa kasvattava vero. Varallisuuden keskittyminen on tästä huono mittari, etenkin kun se ei huomioi henkistä pääomaa tai julkista varallisuutta. Jos verotuloja käytetään esimerkiksi koulutustason nostamiseen, tämä investointi ei näy varallisuutena.

Mikäli huoli on nimenomaan varallisuuden (ja siten vallan) keskittyminen harvempien käsiin perintöverotus kuitenkin pikemmin kasvattaa ongelmaa. Toki voidaan argumentoida, että varallisuuden keskittyminen niille jotka ovat itse sitä luoneet on ihan hyvä asia. Todennäköisesti ne pystyvät saamaan varallisuudesta enemmän tuottoa irti, kuin ne, jotka ovat vain sattuneet sitä perimään. Itse en näe tätä riittävänä syynä tukea varallisuuden keskittymistä jyrkällä perintöjen verotuksella, mm. syistä jota selitin postauksessa perintö ei ole minusta paha asia.

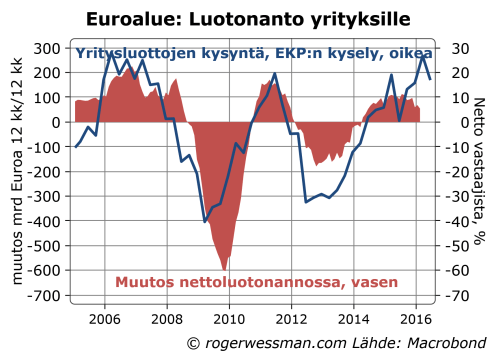

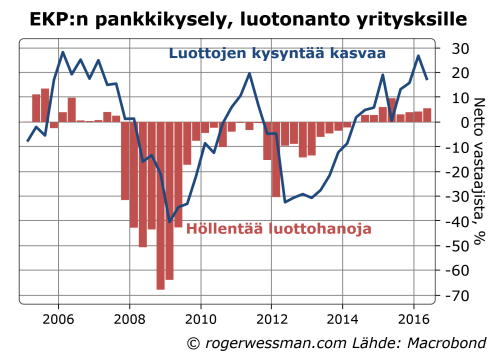

EKP:n eilen julkaisema pankkikysely auttaa valaisemaan rahapoliittisten toimien vaikutusta. Erityisesti se vahvistaa, että toimilla on toivottua vaikutusta yritysluotonannon kasvuun ja investointeihin. Kysely myös tukee käsitystä, että toimet eivät hyödytä pankkeja, vaan heikentävät niiden kannattavuutta.

Viime viikolla jatkuneessa keskustelussa mm. helikopterirahasta (jossa olen ollut mukana mm Yle ykkösen aamussa) olen toistuvasti törmännyt väitteisiin, että keskuspankin toimilla ei ole toivottua vaikutusta talouteen vaan ainoastaan syytää rahaa pankeille.

Totta toki on, että euroalueen talouden aktiviteetti ei vielä ole tyydyttävällä tasolla. Jos haluamme arvioida keskuspankin toimien vaikutusta täytyy kuitenkin vertailla siihen, mikä tilanne olisi ollut ilman näitä toimia. Tätä on tietysti mahdotonta varmuudella tietää. Valaistusta asiaan saamme kuitenkin tarkastelemalle tarkemmin niitä kanavia, jonka kautta keskuspankin toiminta pitäisi vaikuttaa.

Ennen kaikkea EKP:n toimilla on tähdätty kasvattamaan luotonantoa yrityksille. Yritysluotoannon lasku onkin taittunut, ja se on kääntynyt nousuun. Talven aikana luotonannon kasvu on tosin hivenen takerrellut, mutta pankit näkevät EKP:n kyselyssä edelleen yritysluottojen kasvavan vahvasti. Kysely on historiallisesti kohtuullisen hyvin ennakoinut käänteitä luottojen kasvussa.

Toki yritysten luottojen kysyntään vaikuttaa muutkin tekijät. Viime kesästä lähtien kasvaneet huolet maailmantalouden kasvusta ovat varmasti vaimentaneet valmiutta ottaa luottoa, ja siten luoneet tarvetta vastatoimiin EKP:lta.

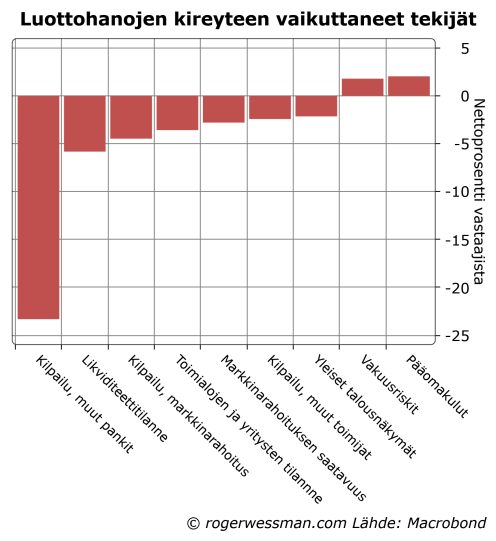

EKP:n toimet vaikuttavat ensisijaisesti luotonantoon tarjontaan. Kyselyn mukaan pankit höllentävät nyt luottoehtoja yrityslainoissa kiihtyvää vauhtia. Nettoprosentti pankeista jotka ilmoittavat höllentävänsä luottoehtoja voi tuntua alhaisessa, mutta tässä kyselyssä lukema ei koskaan ole ollut korkea. Pankit harvoin myöntävät antavan holtittomammin lainaa.

Vaikka usein todetaan, että keskuspankin toimilla ei ole vaikutusta, kun luotoista ei ole kysyntää (”narulla ei voi työntää”), tämä ei näytä kyselyn valossa pitävän paikkansa. Luottohanojen kireys on ennakoinut luottojen kysyntää. Kun pankit tarjoavat lainaa paremmilla ehdoilla, yritysten halukkuus ottaa lainaa myös piristyy.

Kysymykseen miksi pankit ovat höllentäneet luotonannon ehtoja, yksi tekijä nousi yli muiden: kiristyvä kilpailu. Tämä, kuten myös toisena mainittu likviditeettitilanne, kielii siitä, että keskuspankin toimet ovat kannustaneet pankkeja aggressiivisemmin hakemaan asiakkaita.

Harva pankki mainitsi yleisten talousnäkymien paraneminen. Pääomakustannuksilla ja vakuusriskeillä oli lainahanoja kiristävä vaikutus. Osakekurssien alkuvuoden notkahdus on sekä kasvattanut huolia pankkien oman pääoman kustannuksesta, että nakertanut vakuuksien arvoa.

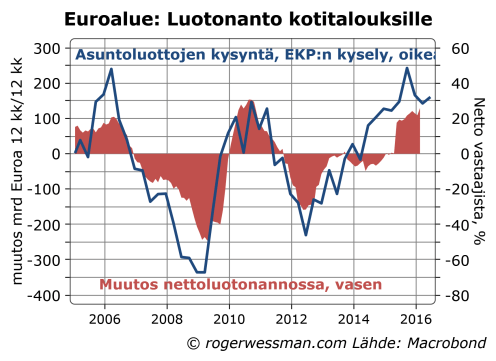

Vaikka EKP erityisesti on halunnut fokusoida luotonantoon yrityksille, asuntoluottojen kysyntä on kaikkein herkin korkojen muutokselle. Luotonanto kotitalouksille onkin vielä selkeämmin kääntynyt nousuun.

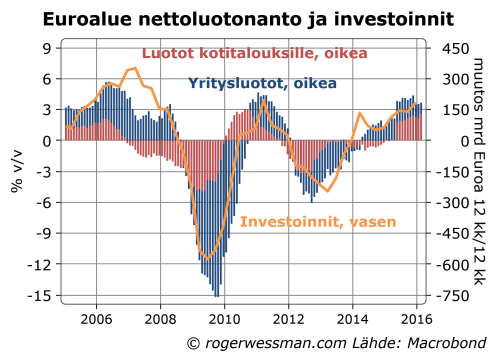

Luotonannon kasvu ei toki ole itsetarkoitus, vaan sen kautta yritetään piristää ennen kaikkea investointeja. Yhteys luotonannon ja investointien välillä onkin kohtuullisen vahva. Euroalueella kasvavista investoinneista on tullut yhä selkeämmin talouskasvua vahvistava tekijä.

EKP:n kyselyssä kysyttiin myös erityisesti EKP:n osto-ohjelman vaikutuksesta pankkien kannattavuuteen. Selkeästi useampi pankki (28 prosenttia) näki toimien heikentäneen kannattavuutta kuin parantaneen (9 prosenttia). Etenkin 34 prosenttia pankeista näki ostojen kaventaneen nettokorkotuottoja, kun kilpailu laina-asiakkaista on koventunut. Vain 7 prosenttia näki toimien kasvattaneen nettokorkotuottoja. Oletettavasti jälkimmäisessä ryhmäässä on lähinnä pankkeja, joiden rahoitus on ollut suhteellisen kallista, ja joiden rahoituskulut ovat nyt laskeneet.

Pientä lohtua tuli siitä, että 15 prosenttia pankeista totesi toimien kasvattaneen pääomavoittoja. Pankit olivat siis hyötyneet joukkolainojen arvon noususta. On syytä muistaa, että tämä on kertaluonteinen hyöty, kun markkina-arvot sopeutuvat alhaisempaan korkotasoon. Korkomarginaalien kaventuminen sen sijaan jää pysyväksi, niin kauan, kun korot pysyvät alhaisina.

Kirjoitukseni Ruotsin palkkamalli ei paljoa auta sai kritiikkiä siitä, että en ollut huomioinut sopimusmalliin kuuluvaa yksilöntason joustoa. Tällainen jousto on toki hyvä. Tilastot eivät kuitenkaan anna tukea sille, että ruotsalaisen järjestelmän sallima jousto olisi riittävä antamaan kovin merkittävää hyötyä.

Kokoomuksen kansanedustajat Elina Lepomäki ja Juhana Vartiainen kritisoivat tänään Helsingin Sanomissa perustellusti kilpailukykysopimusta mainiten eritysesti ”kyvyttömyys edistää työehdoista sopimista työpaikoilla”.

Kilpailijamaissa palkat seuraavat joustavamman palkanmuodostuksen vuoksi tarkemmin yksilön ja yrityksen tuottavuutta. Silloin mahdollinen palkannousu johtuu enemmän kohonneesta tuottavuudesta eikä heikennä kansantalouden kilpailukykyä.

Elina Lepomäki ja Juhana Vartiainen Helsingin Sanomissa

Olen tästä pitkälti samaa mieltä (joskin, syistä jotka selitin kirjoituksessa paikallisen sopimisen sudenkuopat, en pidä toivottavana, että palkkojen kehitys pysyvästi heijastaisi eroja yrityksen tuottavuudessa).

Epäselväksi jää kuitenkin mihin kilpailijamaihin tässä viitataan. Jos katseet menevät Ruotsiin, ambitiotaso ei ole riittävän korkea.

Ruotsissa vain 8 % täysin keskitettyjä

Ruotsin ”valtakunnansovittelijan toimiston” Medlingsinstitutetin vuosiraportti kertoo, että työehtosopimuksilla säädettiin tarkan palkankorotuksen suuruus ainoastaan 8 prosentille työntekijöistä. Lopuissa sopimuksissa oli jonkun verran liikkumavaraa paikallis- tai yksilötasolla.

Liikkumavara ei käytännössä ehkä ole kuitenkaan kovin suuri.

Valtaosassa työehtosopimuksissa (kattaen 61% työntekijöistä) säädetään keskimääräisten palkankorotusten suuruudesta. Paikallisesti pystytään siten sopimaan korkeintaan palkankorotusten jakamisesta kyseisen työntekijäryhmään kuuluvien henkilöiden välillä. Tämä antaa jonkun verran joustoa ottaa huomioon yksilöntason eroja tuottavuudessa. Se ei kuitenkin anna mahdollisuutta sopeuttaa palkkoja muutokseen kokonaisen työntekijäryhmään kohdistuvassa työn kysynnässä. Yksilöntason joustavuutta rajoittaa lisäksi se, että enemmistöä näistä työntekijöistä kattaa yksilötakuu, joka määrää yksilöllisen minimikorotuksen.

LO:n työntekijöistä 2 % paikallisen sopimisen piirissä

Jäljelle jää 35 prosenttia työntekijöistä kattavat työehtosopimukset, jossa palkankorotuksista voi sovita paikallisesti, ilman keskitetysti sitovia määräyksiä yksilötakuista tai keskimääräisistä palkankorotuksista. Suurin osa näistä sopimuksista kattaa akateemisesti koulutettuja työntekijöitä. LO:n (eli Ruotsin SAK:n) jäsenistä ainoastaan 2 prosenttia on paikallista sopimista ilman yksilötakuuta sallivan sopimuksen piirissä.

Tilanteessa, jossa talouden muutos kasvattaa nimenomaan korkeasti koulutetun työvoiman kysyntää, tästä joustavuudesta on siten rajoitettua apua. Joustoa on ensi sijassa niissä työntekijäryhmissä, joiden kohdalla on painetta nostaa palkkoja keskimääräistä linjaa enemmän.

On myös syytä muistaa, että Suomessakin yksilöntason joustoa on, sekä kirjattuna työehtosopimuksiin, että palkkaliukumien kautta. Siten ainakin minun on vaikea sanoa kuinka suuri ero todellisuudessa tämän suhteen on Ruotsiin. Kuten kirjoitin aikaisemmin, talousluvuissa (joihin sisältyvät palkkaliukumat) Ruotsin mallin lopputulema ei vaikuta eroavan Suomen keskitetyistä ratkaisusta.

Eli edelleen olen vahvasti sitä mieltä, että jos haluamme työllisyyttä edistää mallia pitää ottaa esimerkiksi Saksasta, ei länsinaapuristamme. Jos tämä on poliittisesti epärealistista, kilpailukykysopimus nykyisessä muodossaan on ehkä paras realistinen vaihtoehto.

Suomen Pankin Euro ja Talous-lehdessä julkaistu Petri Mäki-Fräntin ja Lauri Vilmin kirjoitus Miksi Suomi ei pysy vertaistensa vauhdissa? on hyödyllistä luettavaa kaikille, jotka ovat kiinnostuneita siitä mitä Suomen taloutta vaivaa. Ei siitä syystä, että kirjoituksesta löytyisi yksinkertainen taudin määritys, ja lääkkeet ongelmiin. Päinvastoin juuri siitä syystä, että se tuo esiin sen, että ei ole yhtä tekijä joka selittää kaiken, ja jota korjaamalla siten satasiin talouden ongelmat ratkaisussa

Kirjoituksessa Suomea verrataan muihin samaan suurusluokkaa oleviin Pohjois-Eurooppalaisiin EU-maihin. Tässä viiteryhmässä Suomi on ollut pitkään askeleen muita jäljellä mitattuna ostovoimakorjatulla bruttokansantuotannolla henkeä kohden[1]. Tuskin kenellekään tulee yllätyksenä, että vuodesta 2008 kehitys on ollut selkeästi verrokkimaista heikoin.

Kirjoitus tarkastelee eroja maiden välillä hyvin laajasta perspektiivistä. Tämä antaa siten lukijalle paljon eväitä. Haasteena on tästä suuresta tietomäärästä vetää johtopäätöksiä esimerkiksi suomen talouden kasvunäkymistä ja mitä voitaisiin tehdä niiden parantamiseksi.

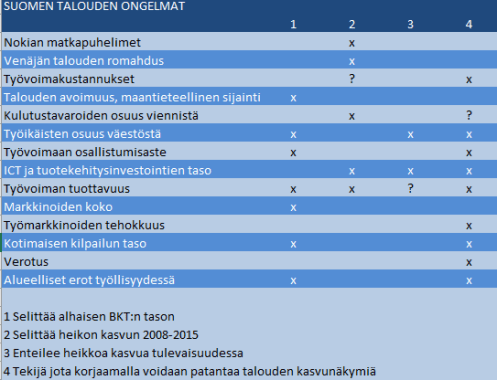

Ehkä auttaa yrittää eritellä, mitkä tekijät

- selittävät miksi Suomen ostovoimakorjattu BKT/capita on joukon alhaisin

- selittävät miksi Suomen kasvu on viimeisen vuosikymmenen ajan ollut joukon heikoin

- ennakoivat Suomen kasvun jatkavan tästä eteenpäin heikkona

- ovat sellaisia, joita korjaamalla voidaan parantaa Suomen talouden näkymiä

Nämä ryhmät poikkeavat hyvin paljon toisistaan. Kuhunkin ryhmään voi kuulua tekijöitä, jotka eivät kuulu mihinkään muuhun ryhmään.

Maantieteellinen sijaintimme EU:n kaakkoiskulmassa esimerkiksi auttaa selittämään suhteellisen alhaisen BKT/capitan, mutta sitä on vaikeata korjata.

Nokian matkapuhelinliiketoiminnan romahdus on tärkeä osaselitys viimeisen vuosikymmenen heikolle kehitykselle, mutta kun matkapuhelintuotanto on pudonnut nollaan se ei enää voi kasvua jarruttaa.

Työn verotus ei poikkea vertailumaiden keskiarvosta eikä siten selitä eroja sen enempää BKT:n kasvussa kuin tasossa. Se ei silti tarkoita, etteikö työn verotusta keventämällä voitaisi parantaa Suomen talouden näkymiä.

Yritin hahmotella, mihin ryhmiin itse arvioisin eri asioiden kuuluvan.

Osa tekijöistä, erityisesti työvoiman tuottavuus, toki enemmän kuvastavat ongelmia kuin ovat varsinainen perussyy. Tuottavuuden viime vuosien heikko kehitys pitkälti heijastaa vientiteollisuuden, erityisesti Nokian, ongelmia. Emme myöskään voi suoraan päättää työvoiman tuottavuuden nostamisesta, vaan meidän pitää mennä tuottavuuden kasvua määrääviin perustekijöihin.

[1] Kirjoituksessa ostovoimakorjattua bruttokansantuotetta/capitaa esitellään elintason mittarina. Yleensä BKT/capita todellakin on kohtuullisen hyvä indikaattori elintasosta, vaikka sillä tietysti on monta puutetta. Tässä tapauksessa se on kuitenkin ainakin kahdesta syystä erityisen ongelmallinen.

Vertailuryhmässä on mukana Irlanti, jonka BKT:sta suuri osa kuuluu ulkomaisten tytäryhtiöiden omistajille. Jos bruttokansantuotteen sijaan käyttäisi bruttokansantuloa Irlanti putoaisi ykköspaikastaan vertailun häntäpäähän.

Bruttokansantulokin heijastaa vaan tuotannon mahdollistamaa elintasoa. Oikeasti suomalaisten elintaso ei ole kuitenkaan pudonnut BKT:n laskun tahdissa, vaan olemme ylläpitäneet elintasoa vähentämällä säästämistä.

Usein eurooppalaisten pankkien tilasta ollaan huolissaan johtuen taseessa olevista ongelmaluotoista. Näiden herättämä huoli on liioiteltu, kun useimmiten ei oteta huomioon, että näitä saatavia on jo merkittävässä määrin kirjattu alas.

Bloomberg kirjoittaa esimerkiksi Euroopan Zombie-pankeista ja kritisoi hampaattomia valvojia: “ECB wasn’t bold enough to put a bullet to zombies’ heads, only requiring banks to be more aggressive on provisioning for bad loans.”

Bloombergin toteamus on siinä mielessä kummallinen, että Zombie-pankilla yleensä tarkoitetaan pankkia, joka on käytännössä varaton johtuen piilotetuista tappioista. Euroopassa viranomaiset ovat, kuten Bloomberg totea, nimenomaan pakottanut pankkeja kirjaamaan tappiovarauksia ongelmaluotoista. Sen jälkeen pankkeja on vaadittu keräämään uutta pääomaa täyttääkseen tappiovarausten aiheuttamaa aukkoa.

Zombie-pankeilla on täysin kieroutuneita kannustimia. Niiden kannattaa ottaa suuria riskejä (esimerkiksi antamalla lisäluottoa ongelmissa oleville laina-asiakkailleen) siinä toivossa, että onnistuneella riskinotolla voidaan palauttaa vakavaraisuus.

Osakkeenomistajilla ei ole enää mitään hävittävää, koska ilman riskinoton tuottamaa lottovoittoa niiden rahat ovat menetettyjä. Pankkien toimintaa takaavilla veronmaksajille kuvio on päinvastainen, zombie-pankkien riskinotto uhkaa kasvattaa niiden maksamaa laskua.

Siltä osin, kun ongelmaluottoja on oikein tunnistettu ja pankkeja tämän mukaan pääomitettu, pankin omistajilla on jälleen omaa rahaa menetettävänä. Kannustimet eivät siten enää ole yhtä vääristyneitä.

Tapaus Italia

Suurin huoli liittyy italialaisten pankkien 360 miljardien ongelmaluottoihin. Näistä on valvovien viranomaisten mukaan kirjattu tappiovarauksia 44,7%. Eli pankin kirjoissa ongelmaluotot arvostetaan 55 prosenttiin niiden nimellisarvosta. Tämä ei kuulosta järjettömältä. Osan ongelmaluotoista velalliset todennäköisesti onnistuvat maksamaan. Lopuista vakuuksia realisoimalla pankki saa ainakin osan rahoistaan takaisin.

Jos arvio on edes suurin piirtein oikein, ongelmaluotot eivät siis tee italialaisista pankeista zombie-pankkeja. Niiden vakavaraisuus on niin vahva, kun kirjanpito sanoo.

Tämä tarkoitta myös, että näihin ongelmaluottoihin liittyvä teoreettinen riski on enää ”vain” 200 miljardia euroa. Tämä maksimi on tietysti täysin teoreettinen, koska se vaatisi, että yhdestäkään lainasta ei maksettaisi senttiäkään, ja kaikki vakuudet olisivat täysin arvottomia.

Näissä lainoissa on myös mahdollisuus (teoreettisesti jopa 160 miljardin euron) ylöskirjauksiin, jos esimerkiksi vakuuksia saadaan realisoitua parempaan hintaan.

Tietysti voi aina olla huolissaan, että pankkien taseissa piilee vielä tunnistamattomia ongelmalainoja. Olen kuitenkin taipuvainen uskomaan, että viime vuosien talouskehitys on ollut varsin hyvä stressitesti, joka on todennäköisesti paljastanut suurimman osan ongelmatapauksista.

Lisää eurooppalaisten pankkien tilasta voi lukea osakesäästäjien Viisas raha lehden maaliskuun numerosta, johon kirjoitin kolumnin aiheesta. Kyseistä lehdestä ei vielä sähköistä kopiota verkossa, mutta esimerkiksi edellisen numeron kolumninFedin koronnostoista ja niiden vaikutuksista osakemarkkinoista voi lukea netistä.

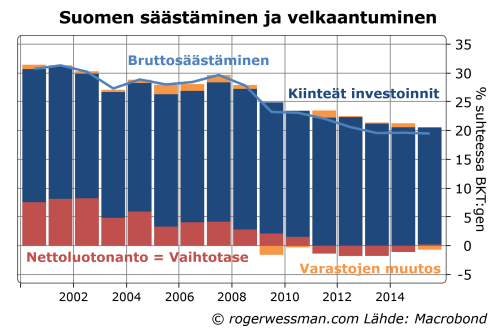

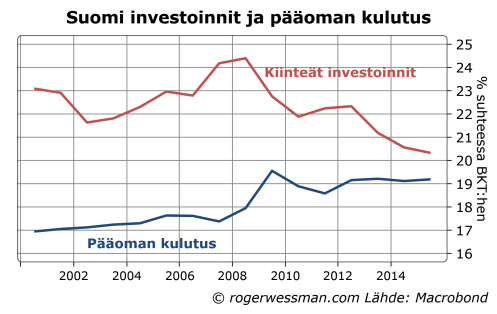

Nordea otsikoi synkän talouskatsauksensa Suomi-osion ”Syömävelka”. Otsikko, ja siihen liittyvät väitteet mm. sitä että ”Suomen kansantalous söi enemmän kuin tienasi” ovat kuitenkin harhaanjohtavia. Nettomääräisesti kansantalous ei velkaantunut viime vuonna. Vaikka kansantalouden säästäminen on huippulukemistaan laskenut, se riittää hyvin varsin mittavien investointien rahoittamiseen. Nordean päinvastainen synkkä johtopäätös perustuu harvemmin seurattuun, ja epäluotettavaan, suppeaan säästämismittariin.

”Investointeja rajoittaa myös säästöjen käyttö kulutukseen. Vaikka talouden kolme vuotta jatkunut supistuminen viime vuonna katkesi, Suomi söi kokonaisuutena viime vuonna enemmän kuin tienasi. Rahaa ei jäänyt edes investointeihin, joten uudet investoinnit on rahoitettava kokonaan velalla”

Nordean ekonomisti Pasi Sorjonen Taloussanomien mukaan

Vaikka julkinen sektori ja kotitaloudet olivat alijäämäisiä, kokonaisuudessaan talous ei velkaantunut viime vuonna, johtuen lähinnä yrityssektorin rahoitusylijäämästä. Talouden nettomääräistä velkaantumista (nettoluotonantoa) mittaa vaihtotase, joka muutaman vuoden pienen alijäämän jälkeen viime vuonna tasapainottui.

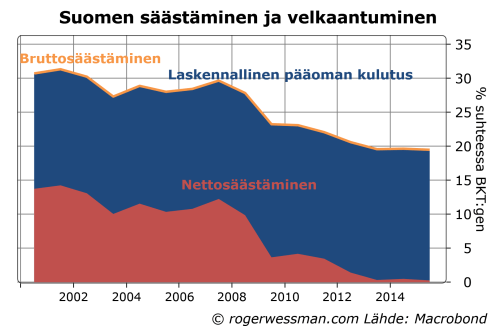

Säästäminen yhä viidesosa BKT:sta

Nettoluotonanto ei kuitenkaan mittaa talouden säästämistä, eli sitä osaa tuloista, jota jätetään kuluttamatta. Vaihtotaseen ylijäämä kertoo vaan, kuinka paljon nettomääräisesti säästetään hankkimalla saatavia ulkomailta. Sen lisäksi voidaan säästöjä kartuttaa tulevia vuosia varten investoimalla esimerkiksi tuotantokoneistoon ja rakennuksiin tai kasvattamalla tuotevarastoja. Yhteenlaskettuna säästäminen viime vuonna oli 19 prosenttia BKT:sta.

Säästäminen on laskenut vuosituhannen alun huippulukemista, mutta ei suinkaan ole olematonta.

Nordean synkempi arvio perustuu harvemmin käytettyyn mittariin nettosäästämisestä. Sitä saadaan vähentämällä yllä kuvatusta bruttosäästämisestä pääoman kulutuksen. Nettosäästäminen on viime vuosina pudonnut lähes nollaan. Sekään ei tosin viimeisten tietojen mukaan ollut viime vuonna negatiivinen. Näitä tietoja ei ollut vielä julkaistu, kun Nordean katsaus kirjoitettiin.

Se, että nettosäästäminen on nolla ei kuitenkaan tarkoita, että kaikkia investointeja pitäisi rahoittaa velkaa ottamalla, kuten Nordean kommenteista voi ymmärtää. Se tarkoitta periaatteessa, että säästöt riittävät rahoittamaan ainoastaan pääoman kulumista korvaavia investointeja. Pääomakannan kasvattamiseen ne eivät riitä.

Sanon periaatteessa, koska arvio pääoman kulutuksesta on varsin epävarma. Käytännössä Tilastokeskus tekee kaavamaisia laskennallisia poistoja aikaisempien vuosien investoinneista. Tästä syystä talouden seuranta fokusoituu yleensä bruttolukuihin, josta pääoman kulutusta ei ole vähennetty.

Arvio pääoman kulutuksesta on noussut suhteessa BKT:hen, kun finanssikriisiä edeltävinä vuosina tehtiin suuria investointeja, joiden poistoja nyt verrataan alentuneeseen BKT:hen. Tämä painaa nyt nettosäästämislukuja.

Syömävelka tuplasti harhaanjohtava

Syömävelasta puhuminen on siten tuplasti harhaanjohtavaa. Tällä hetkellä Suomella ei ole tarve ottaa velkaa menojen rahoittamiseen. Sen sijaan, jos investointeja nostetaan nykyisiltä alhaisilta tasoiltaan näitä lisäinvestointeja täytyisi rahoittaa ottamalla velkaa. Silloinkaan kyseessä ei olisi kulutusta rahoittavasta syömävelasta.

Suomen taloutta ei siis voida verrata kotitalouteen, joka ottaa kulutusluottoa ruokaostosten maksamiseen. Tilastojen mukaan oikea vertaus on kotitalous, jonka tulot riittävät juoksevien menojen ja asunnon tarpeellisten korjausten maksamiseen, mutta eivät säästöihin suuremman asunnon ostamista varten.

Huolenaiheena on siis pikemmin investointivaje ei syömävelka.

Tätäkään ongelmaa ei pidä liioitella. Investointien osuus BKT:sta on vain muutama prosenttiyksikkö alle vuosituhannen alkuvuosien tason. Eikä tuottavien investointien rahoittaminen velanotolla nollakorkojen maailmassa välttämättä ole kovin suuri huolenaihe.

Lisäksi on myös väärin päätellä, että investointien kasvattaminen vastaavasti lisäisi talouden velkaantumista, jollei kulutusmenoja leikata saman verran. Siltä osin, kun ne nostaisivat suomalaista tuotantoa, tulot myös kasvaisivat. Velanotolla ulkomailta täytyy rahoittaa vain rajojen ulkopuolelta hankitut investointitavarat tai tuotantopanokset.

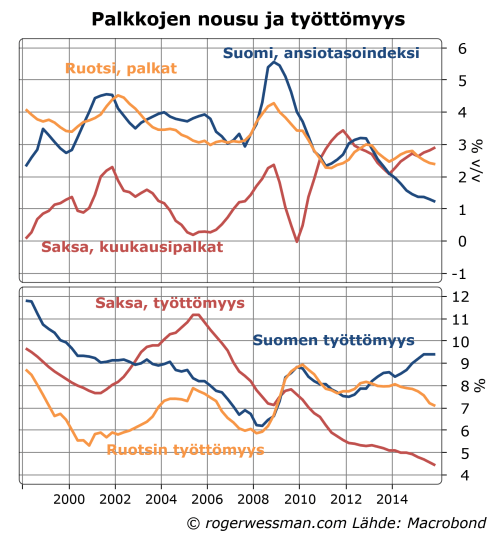

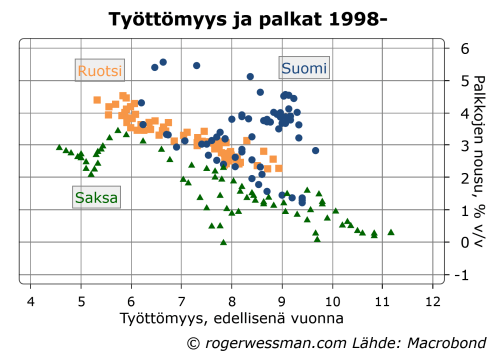

Jos halutaan työmarkkinoita uudistamalla saada työttömyyttä laskuun, katsetta on Ruotsin sijaan syytä siirtää Saksaan. Saksa on onnistunut paremmin hillitsemään palkkojen nousua, ja siten edistämään työllisyyttä. Etenkin 2000-luvun alun työmarkkinauudistusten jälkeen maltillisilla palkankorotuksilla on onnistuttu edistämään työttömyyden laskua tasoille, joissa Suomessa voimme vain uneksia. Tämä vahvistaa, että hajautettu, paikallinen, sopimismalli on työllisyyden kannalta paras.

Kuten perustelin toissa päivänä jutussa Ruotsin palkkamallista ei ole paljon apua työllisyyden parantamiseen. Palkkojen kehitys Ruotsissa muistuttaa tiiviisti sitä mitä Suomessa on saavutettu keskitetyillä ratkaisulla.

Saksassa palkkojen nousu on ollut pitkään maltillisempaa kuin Suomessa Ruotsissa. Viime vuosina palkkojen nousu on kiihtynyt Ruotsin tasolle, mutta vasta sen jälkeen, kun työttömyys oli pudonnut reippaasti Ruotsia alhaisemmalle tasolle. Palkkojen nousu on edelleen pysynyt häkellyttävän maltillisena, vaikka työttömyys on pudonnut yhä uusiin pohjalukemiin.

Osittain alhaiset palkankorotukset heijastavat heikkoa työllisyystilannetta Saksassa euron alkuvuosina. Silti kun suhteutetaan palkkojen nousu työttömyyden tasoon havainnot Saksasta kasaantuvat Ruotsin ja Suomen alapuolelle. Työttömyyttä pystytään Saksassa painamaan alemmalle tasolle, ennen kun palkkojen nousu kiihtyy liian korkeaksi.

Saksan työmarkkinauudistukset vaikuttavat selkeästi muuttaneen kehitystä. Viimeisen vuosikymmenen aikana työttömyyttä on pystytty laskemaan uusiin pohjalukemiin ilman, että palkkojen nousu olisi kiihtynyt sillä tavalla kun aikaisemman kokemuksen perusteella olisi ollut syytä odottaa. Muutos ei tosin tapahtunut kertaheitolla. Yhteys työttömyyden ja palkojen välillä näyttä vuosi vuodelta siirtyneen kuviossa vasemmalle.

Haastavampaa on sanoa mitä tarkalleen on syynä Saksan työmarkkinoiden parantuneeseen toimivuuteen. Vertailu kolmen maan välillä tukee teoriaa, jota kuvailin jutussa keskitetty, hajautettu vai liittokohtainen. Liittokohtaiset ratkaisut helpoiten johtavat työllisyyttä heikentäviin liiallisiin palkankorotuksiin. Keskitetyillä ratkaisuilla saavutetaan paremmin maltillisia palkankorotuksia. Hajautettu sopiminen Saksan tyyliin on kuitenkin paras ratkaisu. Ainostaan sillä voidaan sopeuttaa palkkoja muuttuvaan maailmaan, ja siten luoda työtä – tosin alhaisemmalla palkalla – niillekin, joiden työpanoksen kysyntä on heikennyt.

{kind=link}