Huomasin, että moni oli eilen yrittänyt klikata linkkiä Kreikka-jutussa, joka valitettavasti ohjasi väärään paikkaan. Anteeksi virheestä. Linkki on korjattu.

Olen kiitollinen, jos jaksatte jos huomaatte vastaavia virheitä laittaa tästä kommentin, niin huomaan heti korjata.

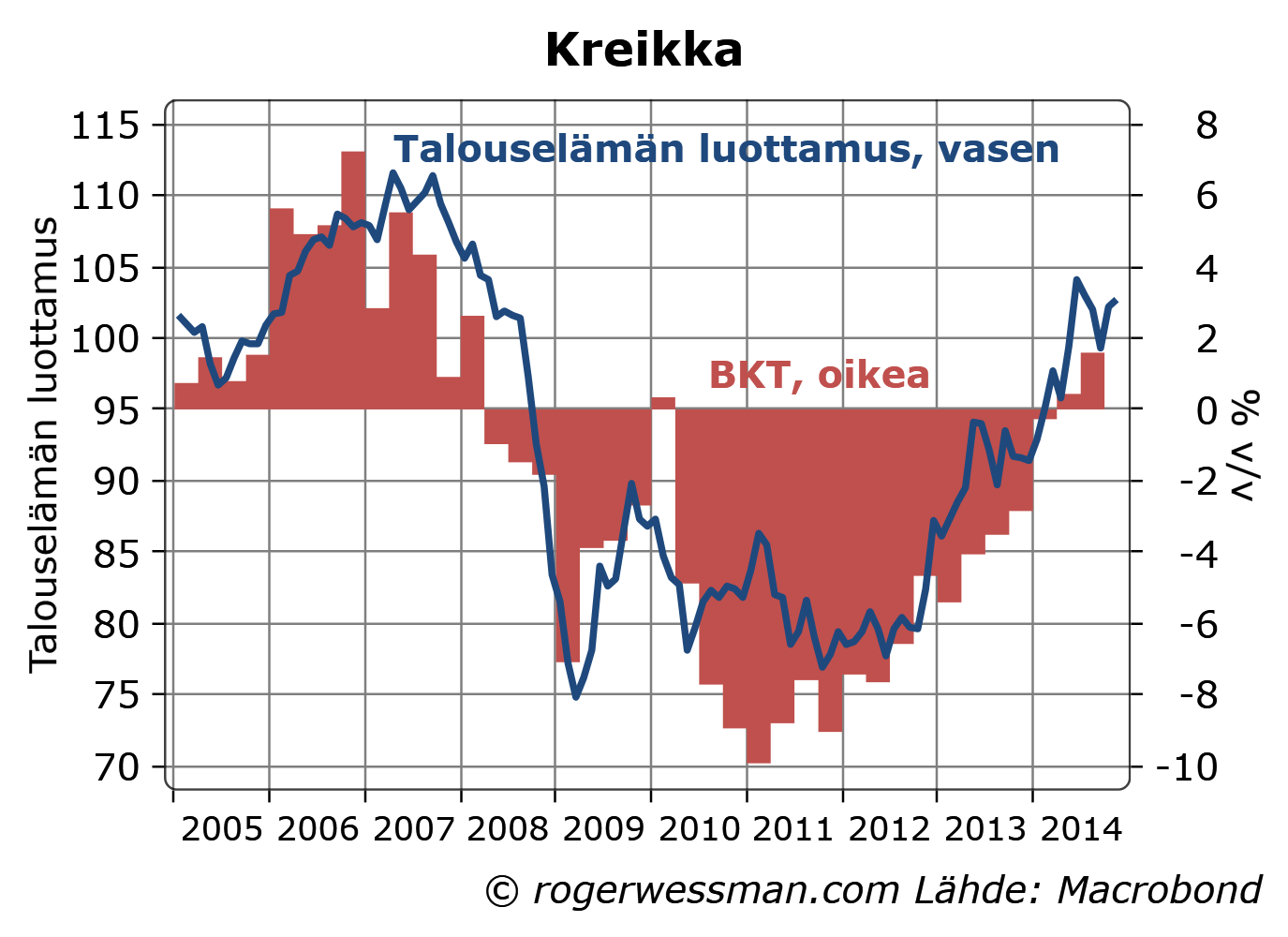

Kreikan poliittinen kaaos on herättänyt spekulaatiota eurokriisin leimahtamisesta uudelleen liekkeihin. Tällä kertaa kaaos ei näytä kuitenkin tarttuvan muihin maihin. Selitän tämän viikon arvopaperiblogissani; Miksi Kreikan kaaos ei tällä kertaa ole tarttuva. Tilanne nyt erilainen kun eurokriisin alkuvuosina: nyt ei kyseenalaisteta eurojärjestelmän kykyä ja halua tukea ongelmiin ajautunutta maata vaan ainoastaan Kreikan halua noudattaa muiden euromaiden vaatimaa kuria.

Pohdin tarkemmin Kreikan tilannetta ja miksi kreikkalaisilla poliitikoilla nyt on vähemmän syytä suostua uusiin leikkauksiin jutussa Kreikka kriisiin uusissa asetelmissa.

Aivan toinen kysymys on, onko ylipäätänsä mitään järkeä vaatimuksissa lisätoimista finanssipolitiikan kiristämiseksi. Kreikalla on jo julkinen talous lähes tasapainossa vaikka maa on yhä syvässä lamassa. Aivan ilmeisesti Kreikan julkisessa taloudessa on siten jo valtava rakenteellinen ylijäämä. Jos vain taloutta saataisiin nostettua lamasta, julkisen talouden ylijäämä ylittäisi kaikki tavoitteet. Kuten argumentoin jo toista vuotta sitten Liikaa kiristystä, liian vähän sopeutusta alijäämätalouksissa on jo leikattu menoja liikaa. Huomio pitäisi olla talouden kasvua vahvistavissa rakenteellisissa uudistuksissa.

Viime vuonna oli merkkejä siitä, että Kreikan talous oli vihdoin kääntymässä parempaan suuntaan ja maa hiljalleen alkoi maksamaan takaisin velkojilleen. Kaikki edellytykset olivat positiiviselle kierteelle. Jos syksyllä troikka olisi todennut, että Kreikan julkista taloutta on nyt tasapainoettu tarpeeksi tämä olisi vahvistanut luottamusta talouteen ja siten julkisen talouden näkymiä.

Vaatimuksia vielä kireämmästä finanssipolitiikasta voidaan toki perustella sillä, että velkojat saisivat rahansa hiukan ripeämmin takaisin. Vaatimalla uusia veronkorotuksia ja menoleikkauksia troikka on kuitenkin nyt onnistunut sysäämään positiivista kierrettä raiteiltaan. Lopputulemana tästä voi siten pahimmassa tapauksessa olla, että velkojat menettävät kaikki saatavansa.

Vuonna 2014 kirjoittamistani jutusta eniten lukijoita tämän blogin sivuilla keräsi nopeasti kynäilty kommentti väitteeseen, että maailman 85 rikkainta omistaa yhtä paljon kuin 3,5 miljardia köyhintä. Hivenen piinallisesti juuri tässä jutussa oli esittämissäni luvuissa virhe. Virhe on nyt korjattu, ja korjaus vain vahvistaa kirjoituksen viestiä siitä, että väite antaa hyvin harhaanjohtavan kuvan mahdollisuuksista korjata köyhyysongelmaa jakamalla rikkaiden varat.

En olisi vuoden alussa arvannut, että kymmenen kärkilistaan olisi noussut neljä juttua jossa yritän selittää, että vaikka rahaa voidaan luoda tyhjästä silti luotonannon rahoittamiseen tarvitaan säästämistä. Aiheesta käytiin jatkuvaa keskustelua kommenteissa ja keskustelu kuumeni kesällä sen jälkeen kun kyllästyin tyhmiin väitteisiin aiheesta ja kirjoitin varsin ilkeän kommentin Rahaa pankista ja sähköä pistokkeesta. Asiallinen selitys perusasioista löytyy jutusta: Paradoksi rahan luomisesta ja säästämisestä.

Talouspolitiikasta kaksi kommenttia nousivat kymmenen kärki-listalle. Kirjoituksessa Globaalilla vyönkiristyksellä ei velkoja makseta otan vahvasti kantaa elvyttävän talouspolitiikan puolesta ja jutussa Kehysriihi sementoi julkisen sektorin paisumista pahoittelen sitä, että julkisen talouden roolia Suomen taloudessa annetaan kasvaa. Vaikka ensimmäinen juttu ehkä koetaan vasemmistolaisena ja toinen oikeistolaisena (ainakin sen perustella ketkä ovat jakaneet sosiaalisessa mediassa juttuja eteenpäin) minusta niiden välillä ei ole mitään ristiriitaa. ”Pitääkö talouspolitiikan olla elvyttävää?”ja ”miten suuren julkisen sektorin rooli taloudessa pitäisi olla” ovat täysin erillisiä kysymyksiä. Elvyttää voi myös veroja laskemalla tai kannustamalla yksityisiä investointeja ja kulutusta alhaisilla koroilla.

Lista koostuu ensi sijassa jutuista joita kirjoitin vuoden alkupuolella. Tämä heijastaa tietysti sitä, että kesästä lähtien olen ensi sijassa julkaissut juttuja MarketNozen ja Arvopaperin sivustoilla.

VUODEN LUETUIMMAT

Öljyn hinnan jatkuvan laskun myötä fokus on ollut sen vaikutuksissa Venäjän talouteen ja muihin öljyntuottajiin. Helposti unohtuu, että öljyn hinnan lasku on suurin yksittäinen piristysruiske, jonka kehittyneet taloudet ovat saaneet sitten vuoden 2008-2009 yhdistetyn finanssi- ja rahapoliittisen elvytyksen. Tämä tukee toiveita piristymisestä maailmantaloudessa, kuten kirjoitin linkin takana olevassa päivityksessä.

Yleisesti paranevat näkymät alkavat näkyä monessa muuttujassa kuten esimerkiksi siinä, että Euroalueen ostopäälliköt ovat hivenen optimistisempia. Öljyn hinnan viimeaikainen raju lasku ei vielä näihin lukemiin ole ehtinyt paljon vaikuttaa, joten tämä piristyminen lienee vasta alkua.

Suomenkin talouden kehityksestäkin on tullut joitain rohkaisevia uutisia, etenkin verrattuna alkusyksyn keskustelun näkymien jyrkästä heikkenemisestä (jota kommentoin elokuussa jutussa Ylireagointia markkinoilla ja talousennusteissa). Mielenkiintoista huomata että valtionvarainministeriön tuorein taloudellinen katsaus ennustaa Suomen taloudelle hiuksenhienoista (0,1%:in) kasvua tälle vuodelle: lähes täysin sama kun kesäkuun alkusyksyllä toivottoman ylioptimistiseksi kritisoitu ennuste. 2014 vahvistuu nollakasvun vuodeksi ja entisen kollegani Pasi Sorjosen epäilyistä huolimatta Suomen BKT-luvut vaikuttavat uskottavilta. Vahvistusta tähän on saatu sen jälkeen mm. Suomen lupaavista lokakuun vientiluvuista.

Venäjän talouden ongelmat toki kärjistyvät jyrkästi. Tällä ruplakurssilla vienti Venäjälle ehkä jopa puolittuu. Pitkälti kuitenkin, kuten kirjoitan tässä: on yhdentekevää, miten Venäjä hallitsee valuuttakriisinsä. Jos öljyn hinta pysyy näillä tasolla Venäjän vientitulojen romahtaminen pakottaa ennen pitkää Venäjää supistamaan tuontia tavalla tai toisella.

Ruplan romahdus on painanut myös muiden kehittyvien markkinoiden valuuttoja, markkinoiden suoraviivaisen logiikan mukaisesti, vaikka mitään järkeä ei ole siinä miksi esimerkiksi Intian valuutan pitäisi heikentyä. Päinvastoin Intia kuuluu vahvasti öljyn hinnan laskusta hyötyviin talouksiin.

Yrityslainamarkkinat ovat myös hermostuneet johtuen öljyn hinnan dramaattisen laskun vaikutuksesta energiayhtiöiden maksukykyyn. Selitän yllä olevan linkin takana, miksi on loogista, että yrityslainamarkkinat kärsivät vaikka öljyn hinnan lasku on osakemarkkinoille ja taloudelle hyvä asia.

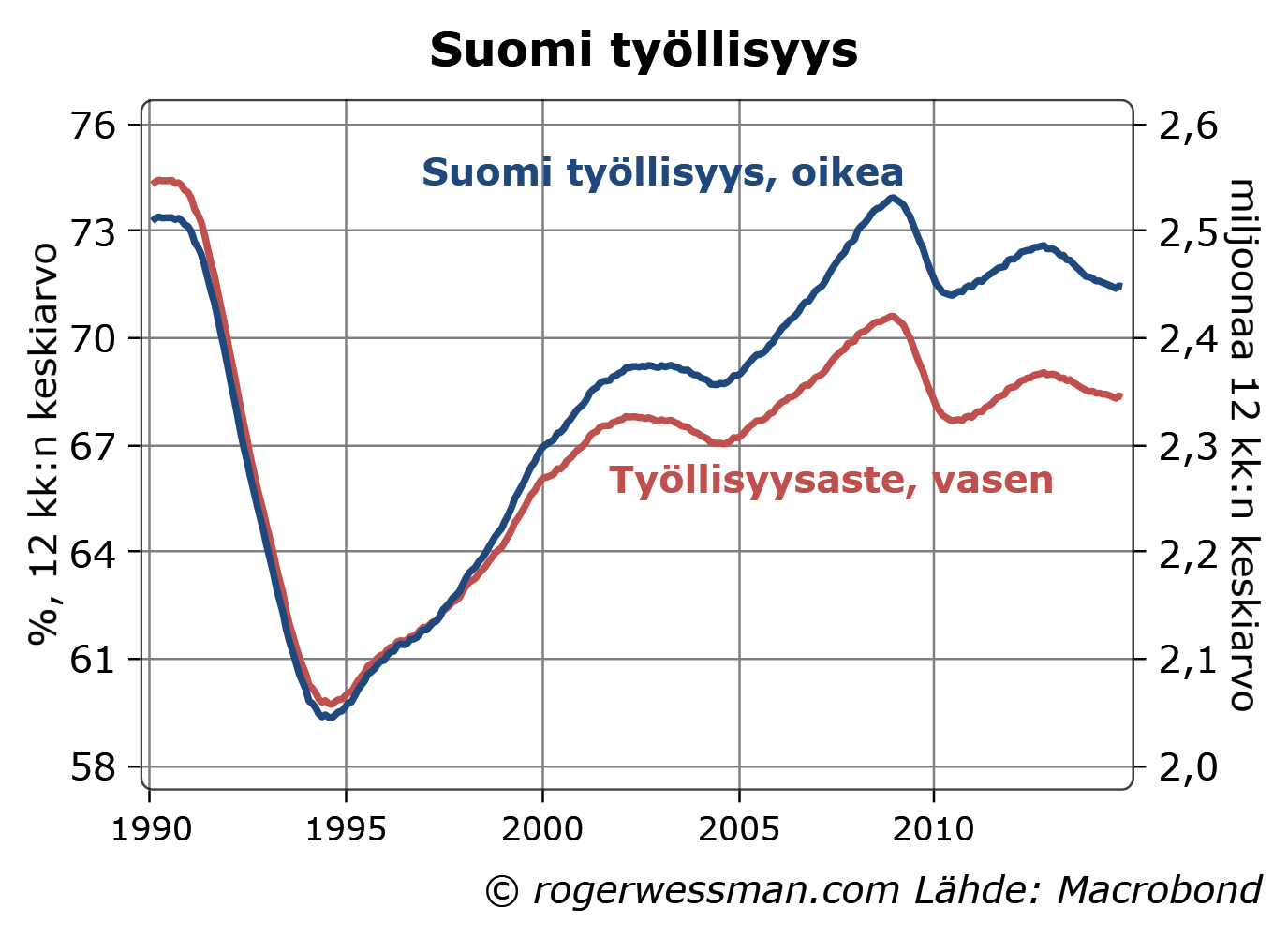

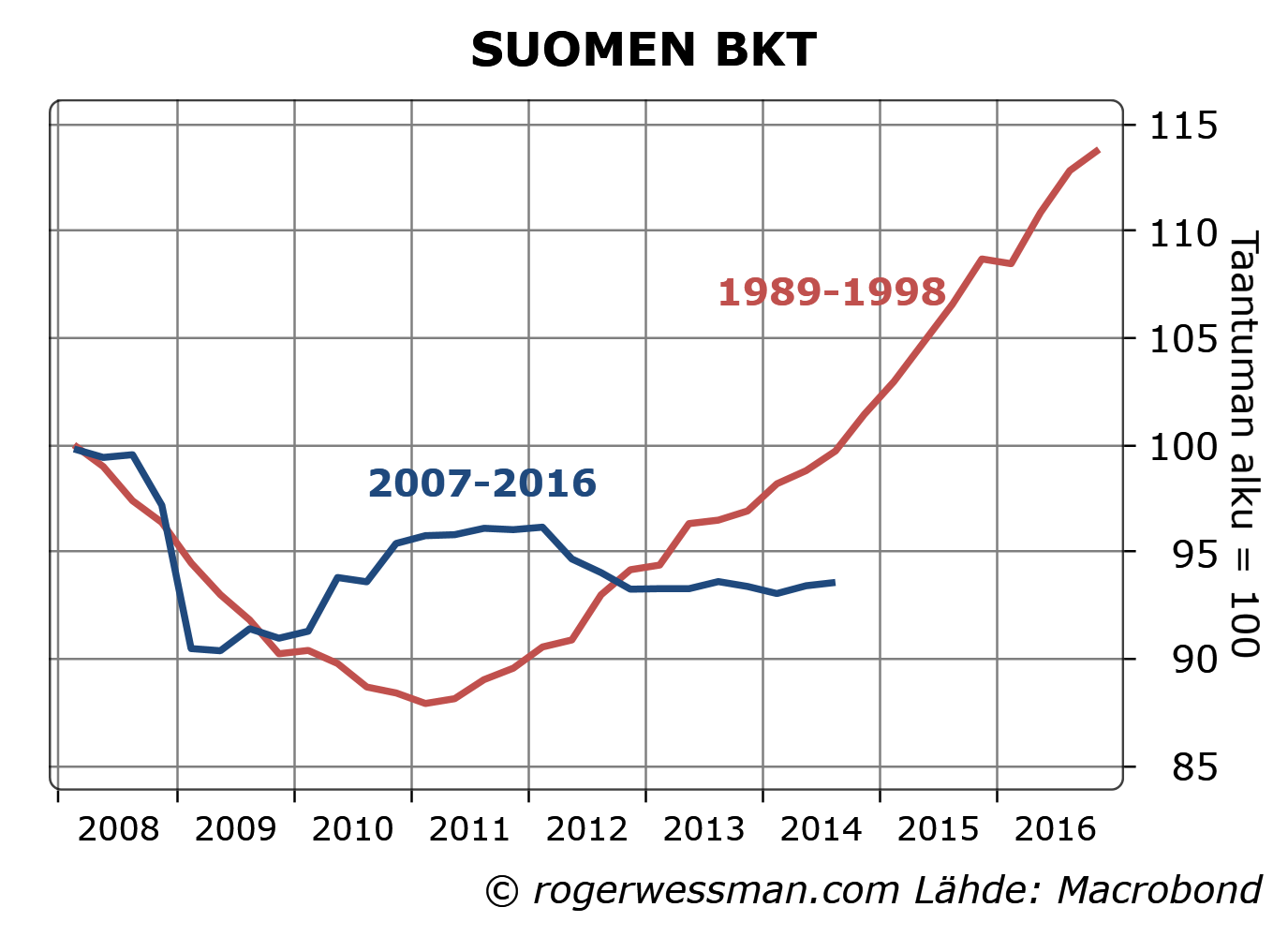

Miksi me suomalaiset emme ymmärrä, että Suomen talouden tila on pahempi nyt kuin 90-luvun kriisissä? Tätä kysymystä nostettiin esiin mm. pari viikkoa sitten paneelikeskustelussa Björn Wahlroosin, Juhana Vartiaisen ja Anders Bergin välillä. Selitykseksi tarjottiin mm. sitä, että ongelmat nyt ovat tulleet salakavalasti vähitellen, ja ikääntyvä väestö on pitänyt työttömyyden alhaisena. Ehkä kuitenkin parempi selitys on, että talouden taantuma ei ole ollenkaan yhtä syvä kuin 90-luvulla. Vertailut 90-luvun lamaan ontuvat; edessä olevat haasteet eivät ehkä ole pienempiä mutta ongelmat ovat nyt toisenlaisia.

Alhaisempi työttömyys ei selity ensi sijaisesti ikääntymisestä johtuvasta työvoiman vähenemisestä. Työllisyyden heikkeneminen ei ole ollut läheskään 90-luvun kriisin luokkaa. Sen enempää työllisyys kuin työllisyysaste ei edes 90-luvun lopussa puolen vuosikymmenen kasvun jälkeen ollut saavuttanut nykytasoja. Ei ole siis mitään syytä ihmetellä, etteivät kriisitunnelmat nyt ole samalla tasolla.

Väitteelle, että nykyinen kriisi on pahempi kuin 90-luvun kriisi saadaan jonkin verran tukea bruttokansantuotteen kehityksestä. Myös BKT:hen tosin 90-luvulla muodostui syvempi kuoppa, kuin viime vuosien kriisissä. Ero on kuitenkin pienempi kuin työllisyyden kohdalla, ja 90-luvulla BKT oli kuusi vuotta taantuman alun jälkeen noussut takaisin taantumaa edeltävälle tasolle. Nyt BKT on vielä selkeästi alle vuoden 2008 tason.

Ero selkeästi paremman työllisyystilanteen ja heikomman BKT:n kasvun välillä heijastaa sitä, että tuottavuuden kehitys on nyt ollut paljon heikompaa.

Kuten olen aikaisemmin todennut, nykyinen taloudellinen tilanteemme ei ole ollenkaan kuin 90-luvun lama. 90-luvun tapainen syvä lama on jossain mielessä yksinkertaisempi ongelma: piti vain kilpailukykyä parantamalla saada vientiä nousuun, jolloin esimerkiksi valtiontalouden tasapainottuminen hoitui lähes itsestään. Tätä hoidettiin silloin devalvaatiolla, joka ei nyt ole työkalupakissa.

Nyt hallitus ei voi laskea talouskasvun varaan julkisen talouden tasapainottamisessa samalla tavalla kuten 90 luvulla, koska työllistettäviä työttömiä ei ole riittävästi. Ongelmaa pahentaa se, että väestön ikääntymisestä johtuen työvoiman tarjonta supistuu. Tuottavuuden parantaminen ja työvoiman tarjonnan nostaminen tulevina vaati toisia, haastavampia toimia, kuin vaan työvoimakustannusten alentaminen. Ongelmia ei siten voitaisi helposti ratkoa edes vaikka devalvaatio olisi työkalupakissa.

Talouden ongelmamme on toki silti osittain suhdanneluonteinen. Ero 1990-lukuun on kuitenkin, että tämä ei ole erityisesti suomalainen ongelma vaan yleiseurooppalainen. Kilpailukykyä parantamalla siirrämme siten pitkälti vain ongelmia maasta toiseen. Tältäkään osin vertailu 1990-luvun ontuu, eikä silloiset reseptit sovellu nykytilanteeseen.

Onko yrityssaneeraus kilpailua vääristävä yritystuki? Tätä väittä Jouko Marttila blogissaan jutussa Saneeraus vääristää kilpailua. On helppo ymmärtää kilpailijoiden tuskan siitä, että ahdingossa ollut kilpailija velattomana pystyy jatkamaan toimintansa. Kansantalouden kannalta on kuitenkin väärin heittää olemassa olevaa tuotantokapasiteettia hukkaan, jos velkasaneerauksella toimintaa voidaan saada kannattavaksi.

Keskeinen kysymys on siis, pitäisikö liiketoiminta joka ei riittää hoitamaan velkakuluja ajaa alas? Toiminnan jatkaminen on kannattavaa jos liiketoiminnan tuotot ylittävät toiminnan jatkamisesta aiheutuvat kulut. Velka ei ole toiminnan jatkamisesta aiheutuva kulu, vaan edustaa aikaisemmilta vuosilta kertyneitä kustannuksia. Näitä kustannuksia ei voida enää pienentää lopettamalla toimintaa.

Jatkamalla toimintaa kun tämä ehto täyttyy, yrityksen velkojat pystyvät saaman hiukan enemmän rahoistaan takaisin, kun jos toimintaa lakkautettaisiin.

Eikö tämä ole sitten epäreilua muita yrityksiä vastaan kun velaton yritys pystyy myymään alemmilla kustannuksilla?

Ensinnäkin, koska velka on sunk cost sen ei pitäisi vaikuttaa yrityksen myynnin hinnoitteluun. Optimaaliseen hinnoittelunkaan ei vaikuta ne kulut, jota myynnin kasvattamainen ei muuta.

Todellinen ongelma kilpailijoille on toki, että velallisen yrityksen tuotantokapasiteetti ei poistu markkinoilta.

Pitäisikö yhtiöitä suojata sitä vastaan, että kilpailijat tekevät epäviisaita investointeja ja luovat alalle ylikapasiteettia? Tästä oikeasti on kysymys, En näe tälle mitään perusteita, se on markkinataloudessa liiketoimintariski siinä missä muutkin.

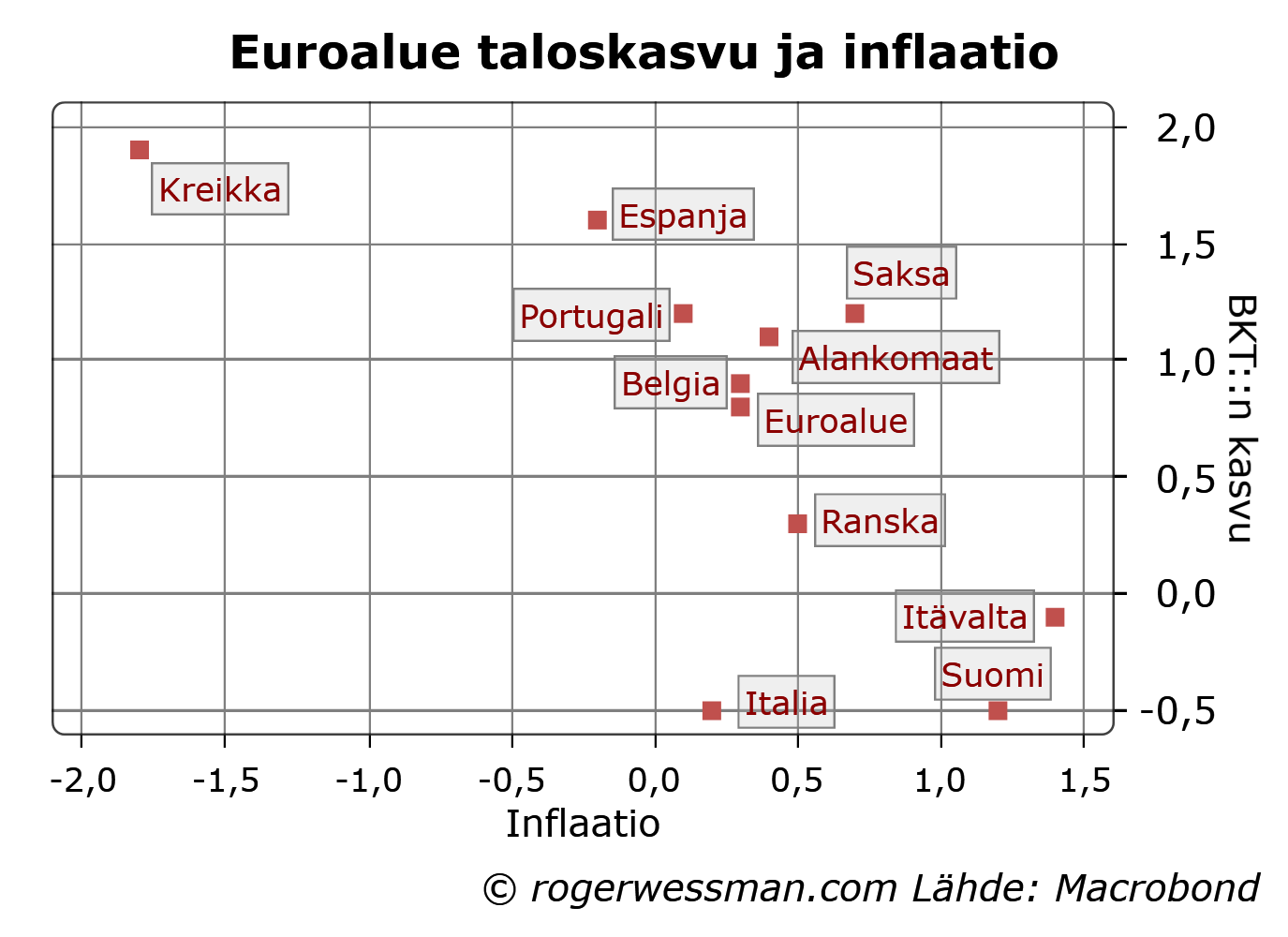

Keskustelu deflaatiosta on saanut lisävauhtia kun öljyn hinnan raju lasku varmistaa, että euroalueen kuluttajahintojen vuosinousu kääntyy negatiiviseksi. Öljyn hinnan lasku on euroalueen talouden kannalta kuitenkin hyvä uutinen. Tämä on muistutus siitä, että deflaatio ei ole yksiselitteisesti huono asia. Heikosta kokonaiskysynnästä johtuvat deflaatiopaineet ovat sen sijaan talouden kasvulle aina huono asia.

Tavaroiden ja palveluiden hintojen lasku on deflaation hyvä puoli. Se kasvattaa kuluttajien ostovoimaa ja parantaa maan kilpailukykyä. Tästä näkökulmasta ei ole yllättävää, että viimeisen vuoden aikana talouskasvu on ollut vahvinta niissä euroalueen maissa jossa inflaatio on ollut heikointa.

Kolikon toinen, paha, puoli on että deflaatio vastaavasti laskee tuloja ja siten kokonaiskysyntää.

Nettovaikutus olisi nolla jos kaikki hinnat, mukaan lukien palkat ja velat, laskisivat yhtä paljon. Käytännössä kuitenkin suhteelliset hinnat muuttuvat, jolloin meillä on voittajia ja häviäjiä. Kilpailukykyään parantavat maat voittavat muiden maiden kustannuksella. Öljyn hinnan laskusta hyötyvät kuluttajamaat tuottajamaiden kustannuksella.

Deflaatiosta todella rumaa tekee se, jos deflaatio johtuu siitä, että liian heikko kokonaiskysyntä heikentää talouden aktiviteettia kuten yritin jälleen selittää tässä: Lyhyt deflaation peruskurssi ja euromaiden viime vuoden talouslukujen valossa tässä: Piristääkö deflaatio talouskasvua?

Euroalueelle öljyn hinnan lasku tuo lähinnä deflaation hyvät puolet, eikä siten pitäisi kasvattaa paineita elvyttäviin toimiin, päinvastoin. Silti inflaation kääntyminen deflaatioksi kasvattaa todennäköisyyttä sille, että EKP aloittaa valtionlainaostoja ensi vuoden alussa. Valtionlainaostojelle löytyy muutenkin hyviä perusteluja, kuten selitin ennen EKP:n viime viikon kokousta: EKP – syytä lisätoimiin.

Viime viikon kokouksen annista minulle jäi mieleen ennen kaikkea Draghin vastaus kysymykseen valtionlainaostojen laillisuudesta: ”Olisi laitonta olla pyrkimättä täyttää mandaattiamme”, eli tehdä kaikkea hintavakauden saavuttamiseksi. Valtionlainaosto-ohjelma toteutuminen lienee enää ajan kysymys.

Allan Seuri on blogissaan aloittanut kriittisen tarkastelun Jussi Ahokkaan ja Lauri Holapan Rahatalous haltuun kirjasta (Mitä talouskasvu on ja mistä se tulee? , Rahan alkumyytit). On ihailtavaa, että joku taloustieteeseen perehtynyt jaksaa lukea ja kommentoida kirjan väittämiä. En itse kyllä jaksaisi.

Seurin kommentit keskittyvät nimenomaan tarkastelemaan kirjan esittämää näkemystä taloudesta. Hän sanoo tietoistesti tässä vaiheessa välttävänsä kommentoimasta sitä mitä kirjassa sanotaan siitä ”mitä valtavirran taloustieteilijät ovat mieltä”. Tämä varmasti on viisas ratkaisu, jonka syystä kirjoituksilla on edellytys edistää rakentavaa keskustelua.

Ahokkaan ja Holapan tapa demonisoida kaikkia muita taloustieteilijöitä esittelemällä niiden näkemyksistä karkeita irvikuvia vie helposti huomion siitä mitä jälkikeynesiläisillä on oikeasti uutta sanottavaa (jos jotain sellaista on). En ainakaan tunnista omia näkemyksiäni heidän kuvauksistaan siitä mitä muut taloustieteilijät ajattelevat. En edes silloin kun Ahokas kirjoitti jutun nimenomaan minun näkemyksistä …

Taloustaidon joulukalenterissa tarinoin onnellisesta elämästä, ja vähän sijoittamisestakin. Luukku n:o 3.

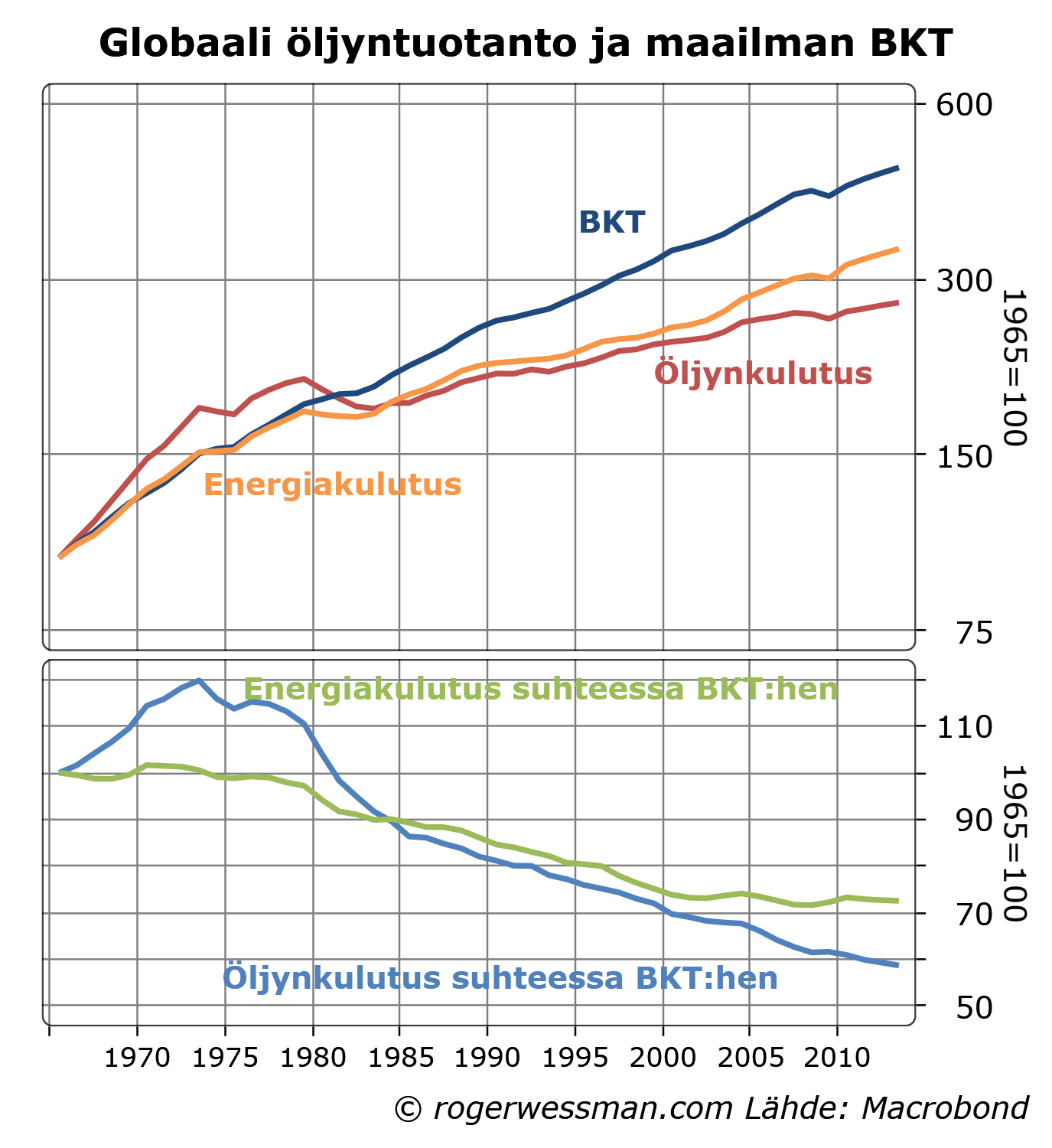

Maailmantalouden tuotanto on 70-luvun alusta kasvanut tuplasti ripeämmin kun öljyntuotanto. Tämä selittyy osin sillä, että öljyä on korvattu muilla energialähteillä. Energiankulutus on kokonaisuudessakin kasvanut hitaammin kuin BKT, kun tuotantoa on tehostettu ja talouskasvun painopiste on siirtynyt yhä vahvemmin palveluihin.

Ilman teknologista kehitystä tuotanto voisi kasva ainoastaan siten, että kasvatetaan tuotantopanoksia (työvoimaa, tuotantoon käytettyjä raaka-aineita jne.) yhtä paljon kuin mitä tuotanto kasvaa. Käytännössä kuitenkin teknologisen kehityksen avulla maailmantalouden tuotanto on kasvanut ripeämmin kuin käytetyt tuotantopanokset. Työvoiman tuottavuutta ei esimerkiksi ole kasvatettu lisäämällä suhteellisesti energian käyttöä, vaan sekä työvoiman että energian käyttöä on tehostettu.

Maailmantaloudessa tuotetaan esimerkiksi nyt tuplasti enemmän samalla määrällä öljyä kuin 1970-luvun alussa. Maailmantalouden tuotanto on reaalisesti kasvanut yli 360 prosenttia sitten vuoden 1965. Samana aikana globaali öljynkulutus on kasvanut 170 prosentilla ja energiankulutus 240 prosentilla.

Öljyn kulutus on kasvanut vielä hitaammin kuin energiankulutus ylipäätänsä. Tämä heijastaa etenkin öljyn hinnan rajua nousua 70-luvulla, jota seurasi öljyn korvaaminen muilla energialähteillä. Vuosituhanteen vaihteen jälkeinen öljyn hintojen nousu näkyy myös siinä, että öljyn kulutuksen osuus koko maailman energiakulutuksesta on jälleen reippaasti pienentynyt.

Huomionarvoista on että viimeisen vuosikymmenen aikana maailman energiakulutus on kasvanut samaa vauhtia kuin BKT. Tämä heijastaa Kiinan ja muiden kehittyvien markkinoiden ripeätä teollistumista, jonka myötä energiankulutus on kasvanut ripeästi. Todennäköisesti olemme vain nähneet tilapäisen häiriön pitkäaikaisella trendillä kohti suhteellisesti pienenevää energian käyttöä. Kiinakin on tullut siihen pisteeseen talouden kehitystä jolloin kasvun painopiste siirtyy palveluihin, eikä talouden kasvu enää yhtä herkästi kasvata energian kulutusta.

Öljyn hinnalla on silti yhä huomattava merkitys maailmantaloudelle. Vuosituhanteen vaihteen raju öljyn hintojen nousu nostatti öljytuotannon arvon osuutta koko maailmantaloudesta. Hintahuipussakin se oli kuitenkin vain runsaat 4 %:ia, eli puolet siitä, mitä se oli toisen öljykriisin aikana 70-luvun lopussa. Jos hinta jää nykytasolle öljytuotannon arvon osuus maailman BKT:sta selkeästi putoaa noin kolmeen.