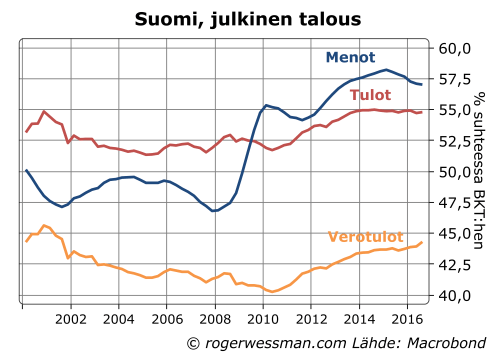

Toimittaja Janne Toivonen korjaa artikkelissaan Ylen verkkosivuilla Suomen yrittäjien pääekonomistin Mika Kuismasen hivenen epätarkkaa ilmaisua julkisten menojen suuruudesta. Korjaus johtaa kuitenkin enemmän harhaan, kun korjattu ilmaisu. Toivonen antaa ymmärtää, että Kuismasen antama lukema olisi ollut asiallisesti väärin otsikoimalla sen ” Suomen julkisen talouden kokoa liioitellaan herkästi”. Korkeintaan pääekonomistia voidaan syyttää siitä, että asiaan perehtymätön kuulija olisi voinut tulkita häntä väärin.

Kuismanen oli artikkelin mukaan lausunut että ”julkiset menot … on about 57 prosenttia BKT:sta”. Itse olen usein huolimattomasti kirjoittanut ja sanonut samalla tavalla, vaikka yritän muistaa, että täsmällinen ilmaisu on ”57 prosenttia suhteessa BKT:hen”. Asiantuntevalle kuulijalle on aivan ilmeistä, että tätä Kuisma tarkoitti. Edeltävä ilmaisu on epätarkka, koska joku voisi tulkita sitä siten, että julkiset menot ovat osa BKT:sta. [i]

Toivonen väittää otsikossa (tilastokeskuksen yliaktuaariin Tuomas Rothoviukseen tukeutuen), että oikeasti julkisen talouden koko olisi lähempänä 20 %. Tämä ei ole kuitenkaan millään tavalla oikeampi mittari, kuin Kuismasen antama lukema. Luvut vain mittaavat eri asiaa. 20 % kuvaa julkisyhteisöjen tuotannon osuutta kokonaistuotannosta.

Julkisiin menoihin, joiden koosta Mika Kuismanen ilmeisesti oli huolissaan, kuuluu paljon muutakin kuin oman tuotannon kustannukset. Valtio ja kunnat ostavat myös tavaroita ja palveluita yksityisiltä tuottajilta. Lisäksi julkisiin menoihin kuuluu tulonsiirrot (eläkkeet, tukiaiset jne.) sekä julkisen velan korot. Näitä kaikkia julkisia menoja, eikä ainoastaan julkisen tuotannon kustannuksia, täytyy kattaa joko verotuksella, muilla tuloilla (ennen kaikkea julkisten palveluiden käyttäjiltä kerätyillä maksuilla) tai ottamalla velkaa.

Vielä sekavammaksi asia muuttuu, kun Toivonen alkaa keskustella yksityisistä menoista, jotka ovat peräti 180 prosenttia suhteessa BKT:hen. Näihin verrattuna julkiset menot eivät olekaan niin suuria.

Miten ihmeessä yksityiset menot voivat olla melkein kaksi kertaa suurempia kuin koko BKT? Emmehän voi kuluttaa enemmän kuin tuotamme, paitsi ostamalla reippaasti enemmän ulkomailta kuin itse viemme ulkomaille?

Oleellisemmat luvut ovat nämä: Kansantalouden tilinpidon mukaan vuonna 2015 julkinen kulutus ja investoinnit olivat 28 prosenttia suhteessa BKT:hen. Yksityinen kulutus ja investoinnit olivat 72 %, joista merkittävä osa siis oli rahoitettu julkiselta sektorilta saaduilla tulonsiirroilla. (Ulkomaankauppa oli tänä vuonna lähes tasapainossa, joten luvut summautuvat 100: aan).

Yksityiset menot ovat kuitenkin merkittävästi tätä suurempia, koska niihin sisältyy myös tuotannon välivaiheita. Samat kulut lasketaan siten useampaan kertaan. Esimerkiksi jos ostan 3 eurolla leivän kaupasta, niin leivän loppuhinta on minun kulutusmeno. Kauppa on ostanut leivän leipomolta, jolloin kaupalla on 2 euron menot tästä, jota kauppa edelleen laskuttaa minulta. Leipomo maksaa leipureille palkkaa, mikä muodostaa menoerän sille jne.

Eli vaikka tässä varsinaisesti kulutetaan 3 euron edestä tuotantoa (leipomon tuottamaa leipää, kaupan tuottamia myyntipalveluja jne.) kokonaismenot tässä ketjussa voivat olla moninkertaisia. Menojen suhde todelliseen tuotettuun lisäarvoon on aika sattumanvarainen lukema. Mitä useammalle eri toimijalle ketju jakautuu, sitä suuremmat ovat menot. Jos esimerkiksi ostaisin leivän suoraan leipomon omasta kaupasta, menot pienenisivät, vaikka tuotanto ja kulutus olisivat täysin samoja.

Pääsääntönä on, että julkiset menot sen sijaan ilmoitetaan sulautettuina, eli julkisyhteisöjen väliset maksut (kuten esimerkiksi valtion kunnille maksamat valtionosuudet) puhdistetaan pois. Nämä luvut eivät siten ole millään tavalla vertailukelpoisia toistensa kanssa.

Jonkun verran kahteen kerran laskentaa sisältyy myös julkisten menojen kohdalla, kuten Olli Savela esimerkiksi argumentoi Tilastokeskuksen Tieto & Trendit blogissa. [ii] Siten 57 prosentin lukema hivenen liioittelee julkisyhteisöjen aiheuttamaa kustannusrasitusta. Oikea lukema on kuitenkin paljon lähempänä 57 kuin 20.

[i] Rotsinkielisenä en ehkä ymmärrä kaikkia vivahteita, mutta minusta tässä yritetään olla hyperkorrekteja sujuvan kielenkäytön kustannuksella. Voin myös vahingossa sanoa, että Suomen vienti Venäjälle on puolet meidän viennistä Ruotsiin, enkä silloin tarkoita, että osa meidän viennistä Ruotsiin menee Venäjälle. En myöskään ole vakuuttunut siitä, että hyperkorrekti ilmaisu ”57 prosenttia suhteessa BKT:hen” millään tavalla vähentäisi riskiä siitä, että asiantuntematon vetää luvun perusteella vääriä johtopäätöksiä

[ii] Savela tekee tosin myös puhdistuksia, jotka pidän kyseenlaisina. Mielestäni työnantajien sosiaaliturvamaksut ovat relevantti menoerä siinä missä muutkin palkkakustannukset, eikä sitä ole syytä puhdistaa. Toisaalta laskelmiin sisältyy myös muita kyseenalaisia eriä, kuin mitä Savela luettelee.

Presidentti Trump on jatkanut uhoamistaan siitä, että ulkomailla tuotetuille tavaroille tulee huikea vero rajalle, vastoin toiveita siitä, että lupaukset kaupan rajoittamisesta olisivat olleet pelkästään vaalipuhetta. On kuitenkin epäselvää mitä Trump konkreettisesti aikoo tehdä. Veromuutokset vaativat lisäksi kongressin hyväksynnän. Kongressin republikaaneilla on oma suunnitelma. Kun huomioi mm. valuuttakurssien ja hintojen sopeutuminen sekä keskuspankin reaktio mahdollisten tuontiverojen vaikutus jää kuitenkin selkeästi pienemmäksi, kuin miltä ensi silmäyksellä voi vaikuttaa. Voittajia voivat loppujen lopuksi olla mm. meksikolaisten maahanmuuttajien sukulaiset ja kiinalaiset sijoittajat.

Yritys devalvoida veromuutoksella

USA:n presidentillä on jonkin verran valtuuksia asettaa tuontitulleja ilman kongressin hyväksyntää. Pysyvän veromuurin asettamiseksi rajalle vaaditaan kuitenkin kongressin tukea. Republikaanit suhtautuvat penseästi ulkomaankaupan rajoituksiin, mutta ovat esittäneet oman ehdotuksen ”rajasäätöverosta” (border-adjustment tax), joka asettaisi tuonnille veron.

Ehdotus ei ole kuitenkaan tullin tapaan pelkästään ulkomaankauppaa rankaiseva, koska siihen sisältyy yhtä suuri verohelpotus (tukiainen) viennille.[i] Siten ehdotuksen suora vaikutus ulkomaankauppaan on suurin piirtein sama kuin valuutan devalvaatiolla, ei tuontitullilla.

20 prosentin rajasäätöverolla olisi sama vaikutus ulkomaankauppaan kuin dollarin 20 prosentin dollarin heikkenemisellä, jos valuuttakurssit eivät muutu. Yhdysvaltain vientituotteet halpenisivat 20 prosenttia, jos vientiyritykset siirtäisivät saamansa veronalennuksen (tukiaisen) suoraan hintoihin. Tuontitavarat ja palvelut kallistuisivat USA:ssa samalla tavalla kuin jos dollari olisi heikentynyt, kun tuontihintoihin lisättäisiin uusi vero[ii].

Ei toimi kelluvalla valuutalla

Yhdysvaltain dollari on kuitenkin kelluva valuutta. Vero sinällään hillitsisi tuontia ja kannustaisi vientiä. Nettomääräinen valuuttavirta USA:han vavistuisi, mikä asettaisi paineita dollarin vahvistumiseen.

Dollari jo vahvistunut Trumpin valinnan jälkeen

Jos ainoat toimijat valuuttamarkkinoilla olisivat ulkomaankauppaa käyvät yritykset, dollarin pitäisi vahvistua tarpeeksi (25 prosenttia), jotta tuonti ja vienti palautuisi veroa edeltävään tasapainoon. Vientituotteiden hinnat olisivat silloin samat ulkomaisille ostajille kuin ilman veroa, laskettuna ostajan valuutassa, ja amerikkalainen vientiyritys saisi dollareissa saman rahasumman kuin ennen veroa[iii]. Samoin Yhdysvaltalaiselle ostajalle tuontitavaroiden hinta dollareissa olisi sama kuin ennen veroa, ja ulkomainen tuottaja saisi omassa valuutassaan samat tulot. Kaikkien osapuolten tilanne olisi siis tällöin täysin sama kuin ennen vero- ja valuuttakurssimuutosta. Jos valuuttamarkkinat olivat tasapainossa ennen verimuutosta, tämän täytyisi kaiken järjen mukaan olla uusi tasapaino.

Hyötyjiä mm. meksikolaiset maahanmuuttajat ja kiinalaiset sijoittajat

Todellisuudessa kuitenkin valuuttamarkkinoilla on valuuttavirtoja joita uusi vero ei koskisi.

Rajasäätövero ei vaikuta matkailijoihin. Dollarin vahvistuminen tekisi Yhdysvaltoihin matkustamisen ulkomaalaisille kalliimmaksi ja vastaavasti ulkomaan matkailun jenkeille halvemmaksi. USA:n palvelutase siten heikkenisi veron aiheuttaman dollarin vahvistumisen myötä.

Vero ei myöskään vaikuttaisi maahanmuuttajien kotimaahansa lähettäviin dollarivirtoihin. Meksikossa asuvien sukulaisten ostovoima kasvaisi, kun dollareilla saisi nyt ostaa verotukiaisilla subventoituja jenkkituotteita.

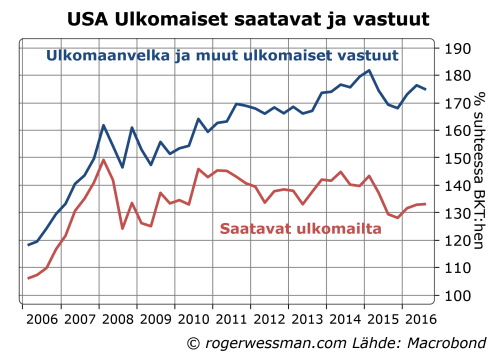

Ennen kaikkea dollarin vahvistuminen nostaisi ulkomaalaisten sijoittajien dollarimääräisten sijoitusten arvoa. USA:n ulkomaanvelka on pääosin dollarimääräisissä lainoissa. Kokonaisuudessaan 25 prosentin dollarin arvon nousu kasvattaisi ulkomaisten sijoittajien saatavien arvoa yli 7 000 miljardilla eurolla. Summa vastaa lähes 40 prosenttia USA:n BKT:sta!

USA:lla enemmän ulkomaan velkaa kuin saatavia

Sijoittajat todennäköisesti olisivat taipuvaisia vähentämään dollarisijoituksia niiden arvon noustua. Kasvanut varallisuus kannustaisi kuluttamaan enemmän ja säästämään vähemmän. Lisäksi kun dollarisijoitusten osuus salkusta on dollarin vahvistumisen myötä kasvanut, sijoittajat todennäköisesti haluaisivat myydä dollarisijoituksia säilyttääkseen varallisuuden maantieteellisen hajautumisen tavoitellulla tasolla.

Palvelutaseen heikkeneminen ja ulkomaisten sijoittajien dollarisijoitusten vähentäminen jarruttaisi dollarin vahvistumista. Valuuttakurssin muutos tuskin siten täysin kumoaisi rajasäätöveron aiheuttaman ”devalvaatiovaikutuksen”. Vero siten vahvistaisi tavaroiden vientiä ja heikentäisi niiden tuontia ja elvyttäisi taloutta jonkun verran.

Nettomääräistä elvytysvaikutusta vähentäisi mm. se, että yhdysvaltalaisille varallisuusvaikutus olisi negatiivinen. Ulkomaisten saatavien arvo dollareissa laskettuna heikkenisi dollarin vahvistumisen myötä, samaan aikaan kun ulkomaalaisten sijoittajien dollarisijoitusten vähennykset painaisivat osakekursseja ja muita varallisuusarvoja Yhdysvalloissa.

Devalvaatiokin tehoton jos täystyöllisyys vallitsee

Viimeinen haaste on kuitenkin, että devalvaatio sen enempää kuin velkaelvytyskään eivät voi kasvattaa taloutta, jos taloudessa jo vallitsee täystyöllisyys ja työvoimasta alkaa olla pulaa. Elvytys johtaa silloin vain palkkojen ja hintojen nousupaineisiin, jotka ennen pitkään syövät devalvaation antaman kilpailukykyhyödyn. Tosin ennen sitä, keskuspankin todennäköisesti inflaatiopaineiden vaimentamiseksi nostaa korkoja, mikä jarruttaisi talouden kasvua.

Fed reagoi kiihtyvään palkkojen nousuun nostamalla korkoja

Lopputuloksena rajasäätöverosta siten ei olisi niinkään talouskasvun vahvistuminen kuin talouden aktiviteetin siirtyminen jonkun verran kotimarkkinoilta vientiin. Sivuvaikutuksena olisi mm. yhdysvaltalaisten varallisuuden heikkeneminen ja ulkomaisten sijoittajien rikastuttaminen. Ja tällöin ei oteta huomioon mahdolliset muiden maiden asettamat vastatoimet, perustuen siihen, että rajavero olisi mm. maailman kauppajärjestön sääntöjen vastainen.[iv]

[i] Ehdotus muuttaisi itse asiassa yritysverotusta siten, että ulkomailta saatuja tuloja ei laskettaisi verotettaviksi tuloiksi eikä ulkomaisista ostoista aiheutuneita menoja kelpuutettaisi verotuksessa kuluiksi. Siten tuontimenot lisättäisiin verotuksessa voittoihin ja niistä maksettaisiin yritysveroa. Myyntituloja ulkomailta vastaavasti vähennettäisiin voitoista. Vientiyhtiö näyttäisi siten herkästi verotuksessa tappiota, ja saisi tukiaisen veronpalautuksen muodossa.

[ii] Hinnat nousisivat 25 % eikä 20 prosenttia, koska vero on 20 prosenttia verollisesta myyntihinnasta, jolloin se on 25 prosenttia verottomasta hinnasta. Dollarin heikentyminen 20 prosentilla myös nostaa hintoja 25 prosentilla: Jos dollarin arvo on 20 prosenttia alhaisempi, tarvitaan 25 prosenttia enemmän dollareita ostamaan saman määrän ulkomaista valuuttaa.

[iii] Jos tuotteen hinta ilman veroa esimerkiksi olisi 100 dollaria ja dollarin arvo jeneissä 100 jeniä, hinta japanilaiselle ostajalle olisi 10 000 jeniä. Rajasäätövero laskisi hintaa 80 dollariin. Silloin amerikkalainen vientiyritys saa myynnistä samat 100 dollaria (80 dollaria + 20 dollarin tukiainen). Jos dollarin arvo vahvistuisi 125 jeniin hinta olisi edelleen 80*125 = 10 000 jeniä.

[iv] Ehdotusta on usein rinnastettu arvonlisäveroon, jossa samaan tapaan tuontia verotetaan ja vientiyhtiöt saavat veronpalautusta. Merkittävänä erona on kuitenkin, että ehdotetussa yritysverotuksessa kotimaisia kuluja kuten palkkoja saadaan vähentää verotuksessa. Kotimaisen tuotannon kohdalla vero koskee ainoastaan voittojen ja muiden pääomatuottojen osuutta tuotantokustannuksista. Siten, päinvastoin kun arvonlisävero, tämä vero selkeästi rasittaa tuontitavaroita kotimaista tuotantoa enemmän.

Arvonlisäverojärjestelmässä vientiyhtiöille vain palautetaan niiden ostoihin liittyvä arvonlisävero. Ehdotetussa rajasiirtoverossa palautus laskettaisiin kaikista kustannuksista, joista ainoastaan osasta on maksettu yritysveroa. Siten vientituotannon yritysvero olisi negatiivinen.

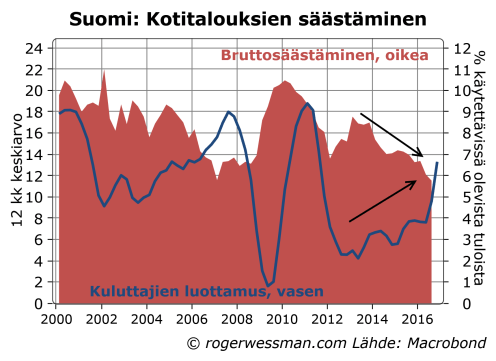

Suomen kulutuskasvua on viime vuosina tukenut säästämisasteen lasku historiallisen alhaisille tasoille. Keskeinen kysymys talousennusteiden kannalta on, kuinka kauan tämä kehitys voi jatkua. Mitään äkillistä käännettä ei ole kuitenkaan ole syytä odottaa. Paraneva luottamus talousnäkymiin pikemmin voi painaa säästämisasteen vielä alhaisemmille tasoille, ja siten yhä tukea talouden elpymistä seuraavaan vuoden aikana. Toistaiseksi kotitalouksien velkaantuminenkaan ei ole kovin hälyttävä.

Valtiovarainministeriön varovaisen talouskasvuennusten taustalla esimerkiksi on ennuste kulutuksen kasvun hidastumisesta, kun öljyn hinnan nousu syö nimelliset tulojen korotukset. Kulutuksen kasvu olisi siten edelleen säästämisasteen laskun varassa.

Säästämisasteen lasku vauhditti viime vuoden ensimmäisellä kolmannella neljänneksellä kulutuksen kasvua runsaalla prosenttiyksiköllä. Siten kulutus kasvoi lähes kahden prosentin vauhtia, vaikka kotitalouksien käytettävissä olevien reaalitulojen kasvu jäi olemattomaksi.

Ei ole kuitenkaan suurta syytä odottaa säästämisasteen laskevan trendin pysähtyvän nyt. Säästämisasteen lasku viime vuosina on seurannut kuluttajien luottamuksen asteittaista toipumista eurokriisiin jälkeen. Viime kuukausien myönteisten talousuutisen myötä luottamuksen toipuminen on vain kiihtynyt. Korot näyttävät pysyvän ennätysalhaisilla tasoillaan, eivätkä siten kannusta säästämiseen.

. Bruttosäästäminen on se osuus tuloista, jota ei käytetä kulutukseen.

Bruttosäästäminen on se osuus tuloista, jota ei käytetä kulutukseen.

Ennätysalhaisesta säästämisasteesta huolimatta, kotitalouksien velkaantumisvauhti ei ole ollut päätä huimaava. Luottojen kasvu on hivenen kiihtynyt mutta on edelleen alle kolmen prosentin vuosivauhdissa. Tämäkin toki on ripeämpi kuin tulojen kasvu, joten kotitalouksien velkaantumisaste on hivenen noussut. Kolmen prosentin luottokannan kasvu ei kuitenkaan pitkällä tähtäimellä ole mitenkään kestämätön. Velka suhteessa tuloihin pysyisi tällä kasvuvauhdilla vakaana, jos talous reaalisesti kasvaisi prosentin vauhtia, kuten pitkän aikavälin ennusteet ennakoivat, ja EKP:n kahden prosentin inflaatiotavoite saavutetaan.

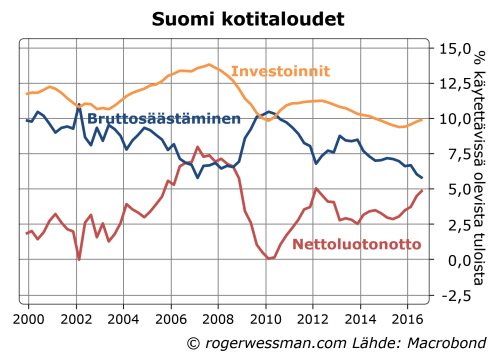

Kuten viime vuosien kehitys osoittaa, kotitalouksien säästämisasteen lasku ei välttämättä tarkoita velkaantumisen kiihtymistä. Kotitaloudet eivät velanotollaan rahoita ensisijaisesti kulutusta, vaan sijoituksia ja investointeja, etenkin asuntoihin. Investointien osuus kotitalouksien tuloista on pysynyt lähellä viime vuosien pohjalukemia.

Bruttosäästämisen (eli kulutuksen jälkeen jäävä rahan määrän) ja investointien erotus on tosin kasvanut, kun säästäminen on laskenut. Kotitalouden ovat siten vääjäämättä kiihtyvää vauhtia nettolainanottajia. Nettolainanoton kasvu ei kuitenkaan heijastaa ainoastaan kotitalouksien velanoton kasvua, vaan myös kotitalouksien sijoitusten (talletuksiin ja muihin rahoitusinstrumentteihin) vähenemistä.

On ymmärrettävää, että alhaiset korot nakertavat säästämisintoa. Etenkin osakekurssien nousun myötä kotitalouksien varallisuus on myös edelleen kasvanut, joten tältäkin osin kotitaloudet tuntevat vähemmän tarvetta säästää.

Kasvavan luottamuksen myötä sen sijaan on sekä syytä odottaa, että toivottavaa, että kotitalouksien investoinnit piristyisivät. Asuntokannan ylläpito vaatisi kasvavia korjausinvestointeja. Tämä tukisi talouskasvua jopa paremmin kuin kulutuksen kasvu siltä osin, kun kulutuksen kasvu merkittävässä osin kohdistuu tuontitavaroihin.

Kilpailukykyä samaistetaan usein virheellisesti alhaisiin palkkoihin: ”Kilpailukyky tarkoittaa kehnoja palkkoja” kirjoitti esimerkiksi Helsingin Sanomissa kolumnisti Pekka Seppänen (muista syistä oikeutettua kritiikkiä herättäneessä kirjoituksessaan). Huolia Suomen kilpailukyvystä on torjuttu viittamaalla siihen, että palkat ovat korkeampia kilpailijamaissa. Palkat ovat kuitenkin vain yksi osatekijä kilpailukyvyssä, jonka keskeinen mittari on palkkojen suhde tuottavuuteen. Totta sen sijaan on, että jos laiminlyömme tuottavuutta, vääjäämättä meidän on tyydyttävä alhaisiin palkkoihin.

Tuotteen kilpailukyky: hinta/laatu-suhde

Helpommin voimme ehkä ymmärtää kilpailukykyä aloittamalla yrityksestä joka tuottaa jotain tuotetta tai palvelua, esimerkiksi saksia. Tuotetut sakset ovat kilpailukykyisiä, jos ne menevät kaupaksi, asiakkaat ostavat niitä. Tämä ei tietysti riipu ainoastaan hinnasta vaan myös laadusta. Istuvatko kahvat hyvin kädessä, leikkaavatko terät hyvin, onko väri asiakkaalle mieluinen.

Helpommin voimme ehkä ymmärtää kilpailukykyä aloittamalla yrityksestä joka tuottaa jotain tuotetta tai palvelua, esimerkiksi saksia. Tuotetut sakset ovat kilpailukykyisiä, jos ne menevät kaupaksi, asiakkaat ostavat niitä. Tämä ei tietysti riipu ainoastaan hinnasta vaan myös laadusta. Istuvatko kahvat hyvin kädessä, leikkaavatko terät hyvin, onko väri asiakkaalle mieluinen.

Laatu ei ole objektiivinen ominaisuus, vaan vaihtelee asiakkaiden tarpeiden mukaan. Vasenkätiset esimerkiksi arvostavat niille räätälöityjä saksia.

Halvemmat sakset eivät siis välttämättä ole kilpailukykyisempiä, jos asiakkaat kokevat, että toisen tuottajan sakset ovat laadukkaampia. Tuote on kilpailukykyinen, jos hinta on oikea suhteessa laatuun. Huonommalla laadulla täytyy tyytyä alhaisempaan hintaan.

Tuotetta on nimenomaan syytä hinnoitella siten, että kilpailukyky on sopivalla tasolla. Tuote on turhan kilpailukykyinen, jos tuotanto menisi hyvin kaupaksi korkeammallakin hinnalla.

Työvoimakustannukset rajoittavat kilpailukykyä

Yritys voi yleensä saada tuottamansa sakset myydyksi laskemalla hintaa tarpeeksi. Se ei voi kuitenkaan jatkaa toimintansa kovinkaan pitkään, jos myyntitulot jäävät alle tuotantokustannusten.

Tuotantokustannuksista palkat ovat osatekijä, mutta kulueriä tulee myös esimerkiksi ostetuista raaka-aineista, mainostoimistojen palveluista ja rahtikustannuksista saksien kuljetuksista asiakkaille. Yksittäisen yrityksen kohdalla palkat vaikuttavat siten vain yhdeltä kuluerältä muiden joukossa. Alihankkijoilta ostettujen tuotteiden ja palveluiden hinnat sisältävät kuitenkin myös palkkakuluja. Viime kädessä yli 70 prosenttia kuluista ovat työvoimakuluja. Kyvylle tuottaa saksia, tai muuta tuotetta, kilpailukykyiseen hintaan Suomessa työvoimakustannusten tasolla on ratkaiseva merkitys.

Työvoiman kilpailukyky palkka/tuottavuus-suhde

Aivan kuten lopputuotteen, saksien, kohdalla pelkkä palkka ei sinällään kerro suomalaisen työn kilpailukyvystä. Keskeistä on työvoimakustannusten suhde tuotannon arvoon, eli palkka suhteessa tuottavuuteen. Vaikka palkat kilpailijamaissa olisivat korkeampia, kilpailukyky voi olla heikompi jos työn tuottavuus on matalampi

Tuottavuus ei tässä ole tekninen suure: tuotettujen saksien määrä työntekijää kohden, vaan taloudellinen suure: tuotettu arvo työntekijää kohden. Tuottavuus ei parane ainoastaan organisoimalla töitä tehokkaammin, vaan myös jos kohentamalla laatua voidaan nostaa hintaa. Vastaavasti jos kilpailijat parantavat tarjontaansa, ja hinta johon sakset saa myytyä alenee, tämä alentaa taloudellista tuottavuutta.

Aivan kuten saksien kohdalla, tavoite ei ole minimoida työn hintaa ja pyrkiä mahdollisemman kehnoon palkkaan. Palkan pitää olla oikea suhteessa tuottavuuteen. Ainoa tapa nostaa palkkoja kestävällä tavalla on lisätä tuottavuutta. Jos annamme tuottavuuden murentua ainoa tapa ylläpitää tuotannon kannattavuutta ja siten työllisyyttä on laskemalla palkkoja. Siten kehnot palkat ovat seuraus siitä, jos laiminlyömme muut kilpailukykyä ylläpitävät tekijät.

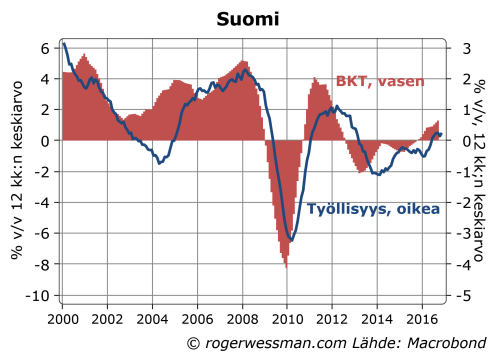

Piristyneen talouskasvun myötä työllisyysaste nousi viime vuonna vuoden 2015 pohjalukemista. Hallituksen 72 prosentin työllisyystavoitteen saavuttamiseksi tarvitaan kuitenkin vielä reippaasti ripeämpää talouden elpymistä, ja lisäksi työvoiman tarjonnan kasvua. Viime vuosikymmenellä oli selkeitä merkkejä työvoimapulasta jo tavoitetta alemmalla työllisyysasteella. Haastetta lisää lisääntyvä määrä syrjäytymisvaarassa olevia pitkäaikaistyöttömiä. Toisaalta rohkaisevaa on, että vanhenevia työntekijöitä on pystytty yhä paremmin pitämään työelämässä.

Työikäisten (16-64 vuotiaiden) työllisyysasteen nostamiseksi 72 prosenttiin työllisyyden pitäisi kasvaa 5 prosenttia vuoden 2016 tasolta. Jos tavoite halutaan saavuttaa 2019, työllisyyden pitäisi kasvaa vuosittain yli puolitoista prosenttia. Näin ripeätä työllisyyden nousua ei olla nähty sitten finanssikriisiä edeltävän noususuhdanteen, jolloin BKT kasvoi neljän prosentin vuosivauhtia.

Puolentoista prosentin työllisyyskasvun saavuttamiseksi vaaditaan tyypillisesti reippaasti tätä ripeämpää BKT:n nousua. Kun talous vetää paremmin yleensä työvoimaa myös käytetään tehokkaammin – tuottavuus paranee ja työntekijät tekevät pidempää työviikkoa. Karkeana nyrkkisääntönä (ns. Okunin laki mukaisesti), prosentin parannus työllisyydessä vaati noin kahta prosenttia korkeampaa BKT:ta. Puolentoista prosentin vuosittainen kohentuminen työllisyydessä vaatisi siten kolmen prosentin BKT:n nousuvauhtia.

Toki yhteys on vain nyrkkisääntö. Täsmällinen suhde riippuu esimerkiksi siitä, onko vilkastumisen painopiste korkean tuottavuuden vientiteollisuudessa vai työvoimavaltaisilla matalan tuottavuuden aloilla. Sääntö on kuitenkin Suomen kohdalla pitänyt kohtuullisen hyvin paikkansa tällä vuosituhannella.

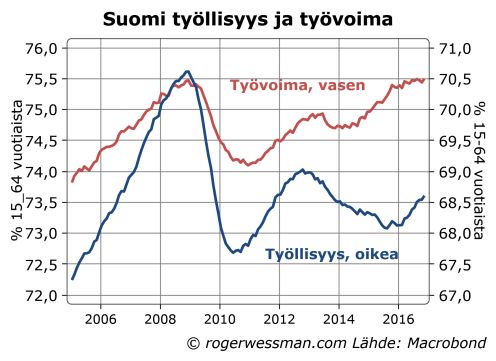

Vauhdikkaamman elpymisen tuoma työvoiman kysyntä ei kuitenkaan vielä riitä. Työpaikkoihin täytyy myös löytyä tarpeeksi sopivia halukkaita työntekijöitä, tai koheneminen hyytyy työvoiman puutteeseen. Finanssikriisiä edeltävän nousukauden huipuilla työllisyysaste jäi runsaaseen 70 prosenttiin, kun merkit työvoimapulasta kasaantuivat.

Tavoitteena on nyt ylittää kymmenen vuoden takainen huippulukema. Tämä on erityisen haastavaa, kun viime vuosien talousmullistusten jälkeen yhä suurempi osa vailla työtä olevista uhkaa jäädä pysyvästi syrjäytyneiksi. Ehkä niillä ei ole sopivaa ammattitaitoa tai ne ovat pitkittyneen työttömyyden myötä passivoituneet. Valtiosihteeri Hetemäki esimerkiksi kiinnitti viime viikon esityksessään huomiota moniin varoittaviin signaaleihin tästä, mm siihen että työttömyysjaksot ovat jatkuvasti keskimäärin pidentyneet.

Toisaalta rohkaisevaa on, että osallistumisaste (eli työvoimaan kuuluvien, joko työllisten tai aktiivisesti töitä hakevien, osuus työikäisistä) on nyt samalla tasolla kuin edellisen noususuhdanteen huipulla. Normaalisti osallistumisaste seuraa työmarkkinoiden kehitystä. Kun työpaikoista on pulaa, osa työtä vailla olevista jättäytyy pois työmarkkinoilta, pidentää opintojaan tai jää hoitamaan perhettä. Jos talous jatkaa vahvistumistaan voimme siten odottaa työvoiman lisääntyvän.

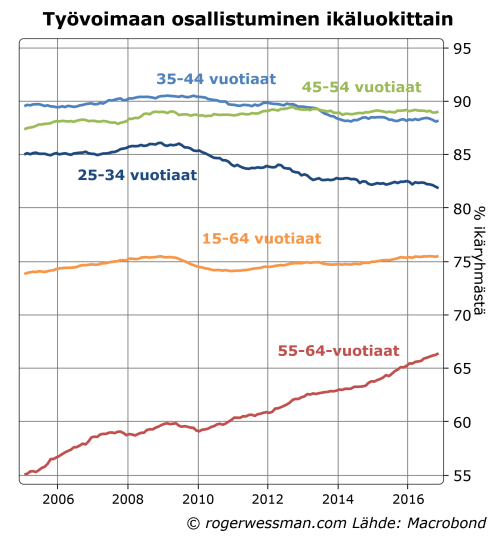

Syy viime vuosien nousuun osallistumisasteessa on todellisen eläkeiän nousu. Osuus eläkeikää lähestyvistä jotka jatkavat työelämässä on ollut jatkuvassa nousussa. Sen sijaan nuorista, etenkin 25-34 vuotiaista, kasvanut osuus on työmarkkinoiden ulkopuolella.

Nuorten osallistumisasteen lasku alkoi finanssikriisiin jälkeisessä taantumassa, ja kiihtyi uudelleen vuonna 2012 alkaneen uuden taantuman myötä, joten syynä näyttää selkeästi olleen heikko talouskehitys. Kysymys on nyt miten hyvin työn kysynnän vahvistuminen saa niitä palamaan työelämään?

Jos onnistutaan palauttamaan nuorten osallistumisasteen finanssikriisiä edeltävälle tasolle, ja edelleen saataisiin iäkkäiden työntekijöiden osallistumisastetta nousemaan, 72 prosentin työllisasteen saavuttaminen alkaisi näyttää mahdolliselta – kunhan vain talouden nousuvauhti ylittäisi villeimmätkin toiveet.

Helsingin Sanomien viime viikolla julkaisemassa kyselyssä, ainoastaan vajaat puolet ekonomisteista (allekirjoittaneen tapaan) näkivät eurosta olleen enemmän haittaa kuin hyötyä. Loput olivat joko päinvastaista mieltä, tai eivät ottaneet kantaa. Tämä ei kuitenkaan kerro siitä, että ekonomistien näkemykset euron vaikutuksista olisivat täysin ristiriitaisa. Pikemmin se heijastaa, että yksinkertaistava kahtiajako monimutkaisissa kysymyksissä ei ole kovinkaan valaiseva.

HS:n Petri Sajari oli asettanut kaksi kysymystä. Toinen laaja ja tulkinnanvarainen (onko eurosta ollut Suomelle enemmän hyötyä vai haittaa?) toinen rajoitettu ja selkeä (olisiko vapaasti kelluva valuutta jouduttanut talouden elpymistä vuoden 2012 taantumasta). Edellisen kysymyksen kohdalla vastaukset hajautuivat, jälkimmäisen kohdalla vastaajat olivat pitkälti yksimielisiä: Oma valutta olisi jouduttanut elpymistä.

Tämä hyvin kuvaa sitä minkälaisia kysymyksiä kannattaa asiantuntijoilta kysyä. Jos aiot ostaa autoa, tuskin on paljon järkeä kysyä asiantuntijoilta kumpi on parempi: Nissan vai Opel? Sen sijaan asiantuntija voi kertoa esimerkiksi kummalla on suurempi kiihtyvyys tai pienempi polttoaineenkulutus

Ekonomistien laaja konsensus kertoo, että yksi oman valuutan hyödyistä on, että kilpailukykyä voidaan ripeämmin palauttaa. Siten talouden toipumista voidaan jouduttaa, kun ongelmana on kilpailukyvyn puute.

Toisaalta eurosta on kieltämättä ollut myös hyötyä, joita esimerkiksi professori Ripatti hyvin yksityiskohtaisesti erittelee. Kulut ovat vähentyneet kaupankäynnissä euroalueen sisällä. Valuuttakurssiriskin poistuminen on myös luonut vakautta euroalueella kauppaa käyville yrityksille ja tältä osin kannustanut investointeja.

Tarkan arvion asettaminen sen enempää yllä mainituille hyödyille kuin haitoille on haastavaa. Minun on siten helppo ymmärtää niitäkin ekonomisteja, jotka päätyvät siihen, että eurojäsenyydestä on ollut toistaiseksi enemmän hyötyä kuin haittaa, tai jotka eivät ota asiaan kantaa.

Hyödyt kaupankäyntikulujen vähenemisestä tuskin kovinkaan valtavia ole. On kuitenkin myös totta, kuten useat vastaajat toteavat, että oma valuutta ei ratkaise kaikkia ongelmia. Suurin osa niistä tekijöistä jotka ovat Suomen viime vuosien heikon talouskehityksen taustalla (esimerkiksi Nokian ongelmien myötä heikentynyt tuottavuus, väestön ikääntyminen) ei olisi voi korjata valuuttakurssimuutoksilla. Tämän perusteella, kuten olen argumentoinut Arvopaperi-kolumnissani, Eurojäsenyyden kustannukset Suomelle ovat toistaiseksi myös olleet suhteellisen pieniä.

Kuten itse vastauksessani korostin, johtopäätös riippuu myös siitä, tulkitaanko kysymystä laajasti koskevan euron olemassaoloa vai suppeasti Suomen eurojäsenyyttä. Eurokriisillä on ollut merkittävä negatiivinen vaikutus maamme talouskehitykseen, jolta ei olisi voitu välttää jättäytymällä eurosta pois. Jos otetaan tämä euron aiheuttama hyvinvointitappio mukaan laskuun, on vaikeampi päätyä siihen, että eurosta on ollut nettomääräisesti hyötyä.

Lisäksi arviointia vaikeuttaa se, että me emme tietysti voi tietää mitä talouspolitiikkaa olisimme harjoittaneet, jos Suomi olisi jäänyt euron ulkopuolelle. VATT:n Seppo Kari esimerkiksi korostaa eurojäsenyyden hyötynä, että se ”toi ryhtiä talouspolitiikkaan”. Hän tarkoittanee tällä esimerkiksi sitoutumista julkisen talouden tasapainoon ja inflaatiotavoitteeseen. Tämä ei perustu mihinkään taloudelliseen analyysiin vaan arvioon poliittisesta päätöksenteosta. Euron ulkopuolellakin olisimme voineet harrastaa kurinalaista politiikkaa, kuten esimerkiksi Ruotsi on tehnyt.

Henkilökohtaisesti en tosin ole kovin vakuuttunut euron ryhdittävästä vaikutuksesta. Suomessa ei julkista taloutta koskaan ole hoidettu kovin leväperäisesti (verrattuna esimerkiksi useimpiin euromaihin) ja sitoutuminen inflaatiotavoitteeseen oli jo vahva markan kellutuksen jälkeen 90-luvulla ennen päätöstä euroon liittymisestä.

Toki löytyy ekonomistien vastauksista argumentteja, joita vaikuttavat oudoilta. Matti Pohjola esimerkiksi argumentoi, että eurosta ei ole ollut haittaa koska maamme kasvu on ollut yhtä hyvää kuin Ruotsissa vuoteen 2012 saakka. Kuten moni vastaaja korostaa, ja myös Pohjola itse toteaa, omasta valuutasta olisi nimenomaan ollut hyötyä vuonna 2012 alkaneen taantuman vaimentamisessa. Arvelisin, että Pohjolan todelliset ajatukset eivät täysin avaudu lyhyessä vastauksensa.

Vuosi on vierähtänyt ripeästi, ja on aika pysähtyä ja vetää henkeä pyhien aikana. Haluan kiittää kaikkia blogin lukijoita kuluneesta vuodesta ja toivottaa rauhallista joulua ja onnellista uutta vuotta.

Vuosi on vierähtänyt ripeästi, ja on aika pysähtyä ja vetää henkeä pyhien aikana. Haluan kiittää kaikkia blogin lukijoita kuluneesta vuodesta ja toivottaa rauhallista joulua ja onnellista uutta vuotta.

Erityinen kiitos kuuluu kommenttien ja kysymysten kirjoittajille, jotka ovat haastaneet minua selkeyttämään sanomaani ja antaneet virikkeitä ja uusia ajatuksia sekä kaikille jotka ovat auttaneet levittämään linkkejä kirjoituksiini sosiaalisissa medioissa.

Keräsin jälleen listan blogini 10 luetuimmista kirjoituksista vuoden aikana. Ne antavat hyvän kuvan siitä, mitä kiinnostavia asioita tänä vuonna minulla on ollut tilaisuus pohtia tänä vuonna.

Listan kärjessä oli selitykseni siitä, miten energiavirasto oudoilla päätöksillään oli syypää sähkön siirtohintojen rajuun nousuun. Kirjoitin myös kattavamman katsauksen sähkön siirtoyhtiöiden sääntelystä, joka julkaistiin Kansantaloudellisessa aikakauskirjassa.

Toinen pidempi kirjoitus, jota julkaistiin vuoden aikana, oli Keskuskauppakamarin toimeksiannosta kirjoittamani raportti Kireä verotus kuristaa taloutta. Toisella kotimaisella kirjoitin myös pidemmän selvityksen maailmantaloutta jo pitkään vaivanneesta velkaongelmasta, tai pikemmin säästämisylijäämästä: Sparandeöverskott bakom stigande skuldsättning.

Korkealle listalle tänä vuonna blogilla luetuista postauksista nousi jo kolme vuotta vanha kirjoitukseni siitä, että kaikista puheista leikkauksista ja säästötoimista huolimatta Suomessa julkiset menot ovat lähellä historiallisia huippulukemiaan. Vaikka luvut ovat hivenen vanhentuneita, pohdintani siitä miten tämä ristiriitainen kuva on syntynyt, ovat yhä ajankohtaisia

10 kärjen lista:

1. Energiaviraston outo arvio kohtuutuotosta

2. Trumpilaisen velkaelvytyksen vaikutuksista

3. Miksi Deutsche ei ole uusi Lehman

4. Ongelma ei syömävelka vaan investointivaje

5. Velka keskuspankillekin todellista velkaa

6. Helikopteriraha ei ole QE kansalle

7. Hyvinvointivaltion myyttinen alasajo

8. Deutschen 41 000 miljardin johdannaisriski

9. Lapsilisiä sijoittamalla tuskin miljonääriksi

10. Sähkön siirtohinnan sääntelystä

Mielipidetiedustelut eivät anna erehtymätöntä kuvaa kansalaisten mielipiteistä tai virheettömästi ennakoi vaalituloksia. Tiedusteluita väheksyvä analyysi vajoaa kuitenkin helposti mielivaltaiseen ennakkoasenteiden toistoon ja arvailuun, joka menee paljon pahemmin harhapolulle.

Säännölliset lukijat tietävät, että tukeudun pohdinnoissani mielelläni tilastoihin, kuten mielipidetiedusteluihin. Yhä useammin olen törmännyt vastalauseeseen, että gallupeihin ei kannata luottaa, koska ne olivat väärässä Trumpin ja Brexitin suhteen.

On hyvä tiedostaa, että mielipidetiedustelutkaan eivät anna täyttä varmuutta. Kyselyissä on tilastollinen virhemarginaali, koska ne ovat parhaimmillaan vain satunnainen otos. Otos ei välttämättä ole täysin satunnainen vaan voi olla harhainen, jos esimerkiksi tietyn ehdokkaan kannattajat ovat innokkaampia vastamaan. Äänestäjät voivat myös muuttaa mielipiteitään ennen vaalipäivää.

Usein vaikuttaa kuitenkin siltä, että tiedusteluja vähättelevä yrittää sanoa, että hänellä on parempaa tietoa. Kaikella kunnioituksella, tämä on lähes aina täyttä puppua.

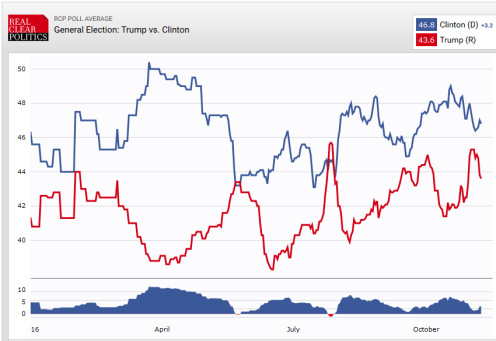

Epäillen, että useimmat jotka kokevat, että gallupit saivat heitä luottamaan liika Clintonin voittoon, olisivat uskoneet tähän vielä lujemmin, jollei kyselyt olisi kertoneet Trumpin kannatuksesta. Omat, ja tuttavapiiriin, toiveet ja mielipiteet heijastuvat helposti odotuksiin siitä, miten kaikki muutkin ajattelevat.

Itse olin ainakin varautunut Trumpin mahdolliseen voittoon juuri mielipidemittauksista johtuen. Päättelin, että peli oli pelattu, kun videot, jossa Trump ylpeili sillä miten hän seksuaalisesti ahdisteli naisia, julkaistiin ja merkittävä osa republikaanisista päättäjistä otti etäisyyttä omaan ehdokkaansa. Kyselyt kertoivat kuitenkin kannatuksen notkahtaneen vain hiukan ja kun vaalipäivä lähestyi Clintonin etumatka kutistui virhemarginaalin tasolle. Mainio Fivethirtyeight verkkosivusto, joka mielipidetiedustelujen perusteella ennakoi vaalitulosta, antoi lähes 30 prosentin todennäköisyyden Trumpin voitolle.

Clintonin ja Trumpin kannatus mielipidetiedusteluissa, liukuva keskiarvo Lähde: Real Clear Politics

Toki on myös niitä, jotka olivat vakuuttuneita Trumpin voitosta gallupeista huolimatta. Ne perustelivat uskonsa Trumpin voittoon esimerkiksi globaaleilla poliittisilla trendeillä, suurilla yleisömäärillä Trumpin vaalitilaisuuksissa tai sillä, että kannattajat eivät uskalla tunnustaa väriä kyselyissä.

Trumpin voitto ei kuitenkaan todista, että sitä ennustaneilla olisi ollut parempaa tietoa. Ennakkoluulot tai arvailut sattuivat todennäköisesti vain olemaan oikeaan suuntaan. Mustekalakin joskus ennustaa jalkapallo-otteluita oikein. Jotta olisin valmis edes pohtimaan väitettä, että joku tiesi mielipidetiedusteluja paremmin, kyseisen henkilön olisi pitänyt ennustaa, että Clinton saa enemmän ääniä mutta silti häviää. Fivethirtyeightin seuraajat tiesivät, että vaalijärjestelmä antoi Trumpille hyvät edellytykset voittaa, vaikka saisi vähemmän ääninä (10 prosentin todennäkyisyydellä).

Esimerkiksi käsitys, että kannattajat eivät tunnustaneet kyselyissä kantansa ei selitä tulosta. Keskimäärin Trumpin kannatus oli suurin piirtein ennustetulla tasolla, se vain jakautui hänen kannalta paremmin osavaltioiden välillä.

Samoin vahva usko Britannian EU-jäsenyyden säilymiseen ei selity tiedusteluilla, jotka ennen Britannian kansanäänestystä kertoivat tasaisesta kisasta. EU:n kannattajat näyttivät viimeisellä viikolla tosin nousseen pieneen johtoon. Silloinkin kun tiedustelut povasivat Brexitin voittoa, vedonlyöntimarkkinat luottivat jäsenyyden säilymiseen. Tätä perusteltiin mm. sillä, että kahden vaiheella olevat äänestäjät kallistuvat turvallisemman vaihtoehdon puolelle.

Britannian EU-kansanäänestystä ennakoivat mielipidemittaukset ja vedonlyöntimarkkinoiden indikoimat todennäköisyydet. Lähteet: Huffington post. Financial Times

Havainto, että tilastoja välttelevä tarkkailu on pelkkää mutua, ei koske ainoastaan vaalituloksen ennakoimista. Viime viikolla esimerkiksi kävin tilaisuudessa, jossa arvostettu tarkkailija esitti viisautena sitaatin, että ”Trump valittiin ei huolimatta kaikesta siitä mitä hän oli sanonut, vaan nimenomaan johtuen siitä mitä hän oli sanonut”. En keksi mitään muuta keinoa arvioida tätä, kun mielipidetiedustelujen avulla. Todistusaineisto ei vaikuta tukevan väitettä, ainakaan jos tarkastellaan Trumpin kohua herättäneitä rasistisia ja naisia alentavia kommentteja. Hänen suosio putosi, kun julkinen fokus oli näissä, esimerkiksi heinäkuussa, kun hän hyökkäsi kaatuneen sotilaan muslimi-vanhempia vastaan tai lokakuussa ensimmäisen vaaliväittelyn ja kohu-videon julkaisun jälkeen. Hän kiri etumatkaa umpeen, kun fokus siirtyi muihin aiheisiin, kuten Clintonin sähköpostiongelmiin.

Jos toden teolla halua ymmärtää yhteiskuntaa, politiikkaa tai taloutta, tilastotietojen hyödyntämistä ei voi välttää. Näkemykset, jotka perustuvat vain hajanaisiin havaintoihin ja omiin arvailuihin ovat hataralla pohjalla.

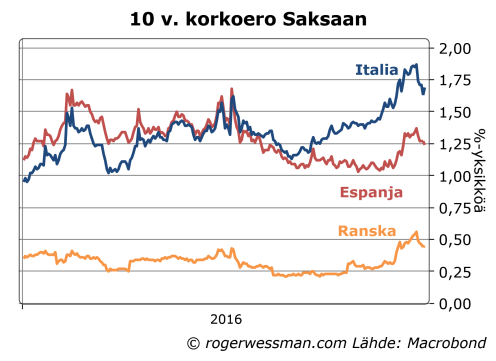

Markkinareaktio Italian kansanäänestykseen jäi odotetusti vaisuksi. Tulos ei ollut yllätys eikä sinällään ratkaise mitään. Italian korkoero Saksaan vain hivenen leveni, ja osakkeet ympäri Eurooppaa pikemmin vetivät helpotuksen huokauksen siitä, että äänestys on takanapäin. Suurimpana huolenaiheena on, että tämä oli ensi askel tiellä ulos eurosta, kun perustuslain muutosta vastustanut Beppe Grillon Viiden tähteen liike on luvannut kansanäänestystä eurojäsenyydestä, jos ne pääsevät valtaan. Matka eilisestä kansanäänestyksen tuloksesta Italian euroeroon on kuitenkin pitkä.

Eilisen kansanäänestyksen tulos ei kerro kovinkaan paljon siitä kuinka todennäköistä on, että Viiden tähden liike pääsee valtaan. Kaikki ei-äänestäjät eivät olleet liikkeen tukijoita. Laaja rintama oppositiopuolueita vastusti muutosehdotusta. Muistakin oppositiopuolueista toki osa ovat eurokriittisiä, mutta myös esimerkiksi Italiaa pääministerinä eurokriisistä luotsannut Mario Monti kannusti italialaisia äänestämään ei.

Vaikka mielipidetiedustelujen mukaan Viiden tähden liikkeen kannatus on alle 30 prosenttia, nykyisen vaalilain mukaan sillä olisi hyvät mahdollisuudet saada enemmistö parlamentin alahuoneessa, kuten selitin tässä, ja siten päästä hallitusvaltaan.

Ennen uusien vaalien järjestämistä on kuitenkin todennäköistä, että vaalilakia muutetaan. Jos poistetaan sääntöä. jonka mukaan eniten kannatusta saanut puolue saa 54 prosenttia paikoista, Viiden tähteen liike tuskin saavuttaa yksinään enemmistöä. Ainoa tie hallitusvaltaan on silloin yhteistyö muiden puolueiden kanssa, mihin liike on toistaiseksi ehdottomasti kieltäytynyt.

Vaikka vaalilakia ei muutettaisi ja Viiden tähteen liike saisi enemmistön alahuoneeseen, tämä ei vielä riitä päättämään eurosta eroamisesta. Tukea tarvittaisiin myös senaatista, jossa voimasuhteet paremmin vastaavat puolueiden kannatusta. Päätös vaatisi siten tukea muilta eurokriittisiltä puolueilta.

On myös suuri kysymysmerkki mitä politiikkaa liike ajaisi, jos se pääsisi valtaan. Se on rakentanut kannatustaan kaikkia kosiskelevalla populismilla. Hallitusvalta pakottaisi vääjäämättä todellisuuteen tekemään kovia valintoja, samaan tapaan kuin Syriza Kreikassa.

Toki ero näiden kahden liikkeen välillä on merkittävä. Syriza oli pitkälti perinteinen äärivasemmistolainen puolue, kun Grillo vaikuttaa enemmän Donald Trumpin malliin populistilta. Haaste on kuitenkin sama. Jos hallitus alkaa kulkea tiellä joka vie maata eurosta, tämä kannustaa tallettajia ja muita sijoittajia vetämään rahoja pois maan rahoitusjärjestelmästä. Jossain vaiheessa Euroopan Keskuspankki ei enää ole valmis rahoittamaan tätä rahanpakoa, jolloin eurot loppuvat pankeista ja koko rahoitusjärjestelmä lakkaa toimimasta, kuten Kreikassa viime vuoden kesällä.

Jos päättää erota eurosta ei ole mitään aikaa päätöksen jälkeen miettiä miten asioita järjestellään, kuten briteillä nyt on kun ne eroavat EU:sta. EKP ei missään tapauksessa ole valmis antamaan rahoitusta maalle joka on päättänyt erota eurosta, eikä tuskin edes maalle joka alkaa valmistella kansanäänestystä eurosta eroamisesta. EKP:n reaktio kun Kreikan hallitus päätti järjestää kansanäänestyksen tukiohjelmien ehdoista on tästä selkeä ennakkotapaus.

Onko Grillo valmis ajamaan maata tällaiseen kriisiin, ja liikkeen edustajat parlamentissa hänen takana jo hän tätä yrittää? Ehkä jotain indikaatiota tästä antaa se, että viime vaaleissa liikkeen valituista edustajista yli viidennes on eronnut sisäisitä kiistoista johtuen.

Viimeisenä esteenä erolle eurosta on miten italialaiset äänestäisivät jos kansanäänestystä todellakin järjestetään. Mielipidetiedustelujen mukaan enemmistö italialaisesta kannattaa selkeästi eurossa pysymistä. Keskeinen kysymys kansanäänestyksen tulokselle on, ketä italaialaiset syyttäisi siitä, että niiden pankkitalletukset ovat jäädytettyjä kansanäänestyksen ajaksi. Grillon hallitusta vai EKP:tä ja eurojärjestelmää. Suututtaako EKP italialaisia tarpeeksi, että ne ovat protestina va

Globalisaatio on selkeästi vastatuulessa Trumpin valinnan, Brexitin ja kansallismielisten populistiliikkeiden vahvistaessa asemiaan ympäri maailmaa. Mistään kansan kapinasta vapaakauppaa vastaan ei kuitenkaan voida puhua. Brittien ero EU:sta ei näytä heijastavan halua rajoittaa ulkomaankauppaa, ja amerikkalaistenkin suhtautuminen kansainväliseen kauppaan on pikemmin viime vuosina muuttunut positiivisemmaksi. Vaikka huolet kansainvälisen kaupan häiriintymisestä ovat perusteltuja, on siten vielä syytä toiveikkuuteen siitä, että häiriöt jäävät rajallisiksi ja lyhytaikaisiksi.

Yksiselitteiseen tulkintaan kansan vaaleissa antamasta viestistä on aina syytä suhtautua varauksella, koska äänestyskäyttäytymiseen vaikuttaa monta vaihtelevaa tekijää.

Iso-Britannian eroamista EU:sta on joka tapauksessa vaikea nähdä kannanottona kansainvälistä kauppaa vastaan. Kampanjan aikana eron puoltajat vakuuttelivat, että ero ei tule horjuttamaan kauppaa EU-maiden kanssa. Mielipidetiedustelujen mukaan jopa 90 prosenttia briteistä haluavat pysyä yhteismarkkinoiden sisällä. Kauppaministeri Foxx on esimerkiksi julistanut, että päätös ei ollut vapaata markkinoita vastaan vaan päinvastoin avoimemman Britannian puolesta. Ero EU:sta antaa maalle mahdollisuuden solmia itsenäisesti vapaakauppasopimuksia muun maailman kanssa, mikä päinvastoin vahvistaisi altistumista globalisaatiolle.

Toki Britannian hallituksen suunnitelmat tältä osin vaikuttavat ylioptimistisilta. Neuvottelut EU:n kanssa kauppasuhteiden jatkumisesta tulevat olemaan hankalia. Irtautuessaan EU:sta maa myös irtautuu EU:n solmimista kauppasopimuksista muun maailman kanssa. Uusien sopimusten solmiminen vie aikaa. Jossain määrin on syytä olettaa häiriöitä ulkomaankaupassa. Mitään irtautumista globaalisesta talousjärjestelmästä ei kuitenkaan ole näköpiirissä.

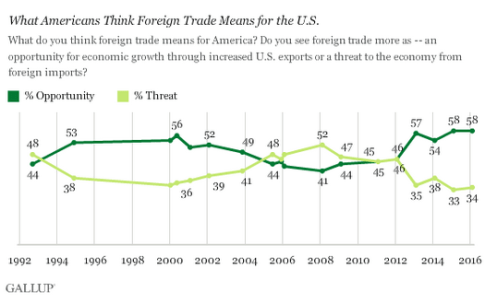

Trumpin voittoa on helpompi nähdä äänenä globalisaatiota vastaan. Trump haukkui kampanjan aikana vapaakauppasopimuksia, mikä todennäköisesti auttoi häntä voittoon ratkaisevissa koillis-USA:n perinteisissä teollisuusosavaltioissa. Silti ei ole paljoakaan merkkejä siitä, että hän ratsasti millään globalisaatiota vastustavalla aallolla. Esimerkiksi Gallupin säännöllisesti tekemän kyselyn mukaan kansainvälistä kauppaa pikemmin mahdollisuutena kuin uhkana näkevien osuus on korkeimmillaan ainakin 20 vuoteen.[1] Ovensuukyselyjen perusteella lähes puolet Trumpia äänestäneistä eivät uskoneet viestiin siitä, että ulkomaankauppa tuhoaa työpaikkoja.

Lähde: Gallup

Nähtäväksi jää miten suuri takaisku Trumpin valinta tulee olemaan vapaakaupalle. Valinnan jälkeen hän on toistanut estävänsä Tyynen valtameren ympäröivien maiden kanssa solmittua kauppasopimusta, TPP:tä. Sen sijaan lupauksista korkeiden tullien asettamisesta tuonnille Kiinasta ja Meksikosta ei vaalien jälkeen ole toistaiseksi kuulunut mitään.

Trump ei myöskään sulje pois uusia kauppasopimuksia, kunhan ne vaan ovat USA:n edun mukaisia – mitä se nyt tarkoittanekaan. Wilbur Ross, josta huhujen mukaan on tulossa seuraava kauppaministeri, näyttä asettavan kriteeriksi, että sopimus kasvattaa USA:n vientiä enemmän kuin tuontia. Tämä keskiaikainen merkantilistinen näkemys kansainvälisestä kaupasta nollasummapelistä on ilman muuta huolestuttava, ja kun miljardööri Rossilla on sijoittajana kytköksiä nimenomaan tuontisuojaa haikailevaan teräs- ja tekstiiliteollisuuteen hänen valinta olisi selkeästi huono uutinen.

Kongressin republikaaneista valtaosalla on selkeästi positiivinen asenne kansainväliseen kauppaan. Niiden tukea tarvitaan jo Rossin nimittämiselle, joka vaati senaatin hyväksynnän. On siten vähintään ennenaikaista päätellä, että kansainvälisen kaupan rajoittamista ajavat voimat olisivat ottaneet ratkaisevan yliotteen, edes USA:ssa.

[1] Toki ekonomistin näkökulmasta kysymysasettelu on siinä mielessä hassu, että kansainvälisen kaupan tuoma hyöty on nimenomaan lisääntynyt tuonti ja vienti vaan valitettava välttämätön kustannus.