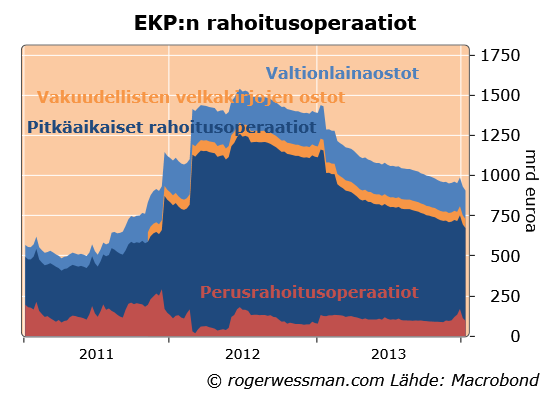

Euroalueen rahamarkkinoilla korot ovat jatkaneet loivassa nousussa alkuvuonna. Nousussa ei ole mitään yllättävää, kun EKP on antanut talven 2011-2012 pitkien rahoitusoperaatioiden hiljalleen erääntyä. Lyhimmillä koroilla ei ole enää paljoakaan nousuvaraa kun, ne lähestyvät jo ohjauskorkoa. Pidempien korkojen nousu tarjoaa EKP:lle selkeän mahdollisuuden halutessaan vaikuttaa korkomarkkinoihin uudella pidempiaikaisella rahoitusoperaatiolla.

Yhdysvaltain keskuspankki on vasta alkanut hidastaa taseensa kasvattamista, mutta EKP antoi taseen merkittävästi supistua jo viime vuonna. Tase on supistunut ennen kaikkea siksi, että pankit ovat maksaneet etuajassa 2011-2012 talvena myönnettyjä kolmen vuoden lainoja takaisin. Näiden lainojen vaikutus pienenee vääjäämättä edelleen kun lainat lähestyvät erääntymistään.

Euroalueen rahamarkkinoilla on siten vähemmän käteistä etsimässä sijoituskohdetta. Tämän myötä lyhyet korot ovat kääntyneet nousuun. Se, että tämä nousu perustuu nimenomaan likviditeetin kuivumiseen eikä esimerkiksi huoliin pankkien tilasta näkyy siinä, että eonia-swap korot ovat nousseet jopa enemmän kuin euribor-korot. Eonia-swap korot heijastavat odotuksia yliyön koroista, kun taas euribor-korkoihin sisältyy kompensaatiota pankkien luottoriskistä.

Lyhimpien korkojen nousulla on luonteva katto, koska pankit edelleen voivat saada käytännössä rajattomasti rahoitusta keskuspankista ohjauskorkoon maksimissaan kolmen kuukauden lainoina. Eli kun pankkien täytyy maksaa ohjauskorkoa ylittävää korkoa alle kolmen kuukauden markkinarahoituksesta, niiden kannattaa hakea keskuspankilta rahoitusta. Tämä vakauttaa likviditeetin ja pysäyttää korkojen nousun. Viimeisen kuukauden aikana yhä useampi pankki on jo ollut sellaisessa tilanteessa, että se on hakenut rahoitusta EKP:lta.

Tällä hetkellä keskuspankki ei kuitenkaan tarjoa kolmea kuukautta pidempää rahoitusta, joten pidemmille markkinakoroille ohjauskorko ei ole mikään kattoa. Pidemmät euribor-korot ovatkin nousseet selkeästi yli ohjauskoron.

Ei toki tämä korkojen nousu euroalueen taloutta kaada, mutta suunta on ollut aivan päinvastainen kun mitä EKP:n ohjauskoron laskulla syksyllä haluttiin signaloida.

Tämä tarjoaa EKP:lle selkeän mahdollisuuden toimia. Mahdollisuus ottaa vuoden tai pidempää lainaa 0,25 prosentin ohjauskorkoon olisi selkeästi houkutteleva monelle pankille, kun 12 kk:n euribor on nyt reippaasti yli puoli prosenttia, Tarjoamalla esimerkiksi vuoden rahoitusta ohjauskorkoon keskuspankki painaisi korkoja selkeästi alaspäin. Myös kaikkein lyhimmät korot laskisivat, koska likviditeettiylijäämä kasvaisi.

Kysymys on nyt onko EKP niin tyytyväinen euroalueen talouden elpymiseen, että sen mielestä korkojen lievä nousu on aivan oikein. Pahoin pelkään, että EKP todellakin on tyytyväinen tilanteeseen. Ainakin rahamarkkinoiden seurannasta vastuussa oleva EKP:n johtokunnan jäsen vaikuttaa tyytyväiseltä.

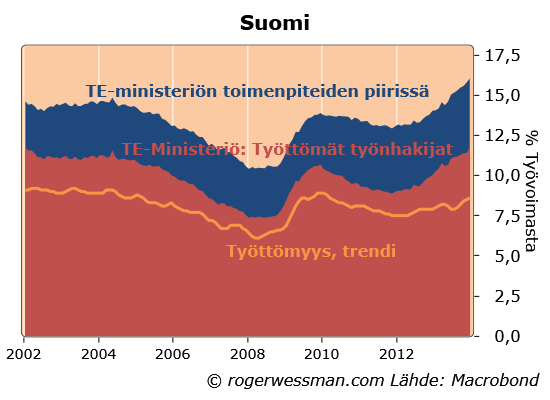

Tilastokeskus kertoi tänään joulukuun työttömyysluvuista. Lukuihin kannattaa suhtautua varauksella. Ensinnäkin lukuihin liittyy merkittävä tilastollinen epävarmuus. Todellinen työttömyys on myös kasvanut enemmän kuin mitä tilastokeskuksen työttömyyslukemat kertovat.

Kauppalehti noteerasi että uudet työttömyyslukemat olivat ekonomistien ennusteita korkeampia 7,9 prosenttia. Ennuste oli 7,4 prosenttia. Tilastollinen virhemarginaali Tilastokeskuksen arvion mukaan on ± 18.000. Voimme siten sanoa ainoastaan että työttömyys 95 prosentin todennäköisyydellä oli jossain 7,2 %:in ja 8,6 %:in välillä.

Kuukausittaisiin vaihteluihin työttömyysluvuissa ei kannata tästä syystä kiinnittää kovinkaan paljon huomiota, vaan pikemmin seurata työttömyyden trendiä (joka myös on korjattu kausivaihtelusta).

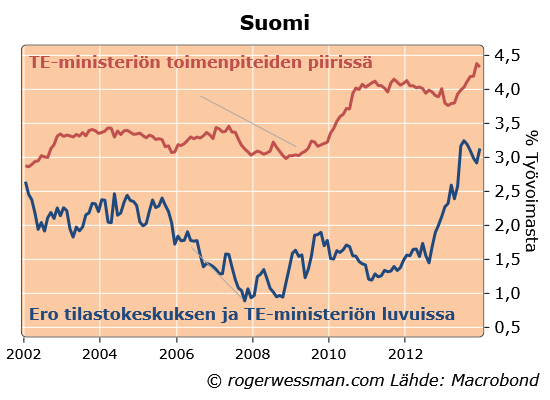

Tilastollinen otantavirhe ei ole ainoa epävarmuus tilastokeskuksen luvuissa. Työ- ja elinkeinoministeriön tilastot kertovat systemaattisesti korkeampaa lukua. Ero tulee ensi sijassa siitä, että näissä luvuissa on mukana työttömäksi rekisteröityjä, joita tilastokeskus ei laske työttömiksi koska ne eivät tarpeeksi aktiivisesti hae työtä.

Ero ministeriön ja tilastokeskuksen lukujen välillä on viime vuosina selkeästi kasvanut. Tämä heijastaa osittain tilastointimenetelmissä tapahtunutta muutosta tänä vuonna. Osa kasvusta kertoo kuitenkin työttömistä, jotka eivät aktiivisesti hae työtä koska pitävät työnhakua toivottamana.

Ero tilastokeskuksen ja ministeriön välillä selkeästi pieneni vuosina 2006 ja 2007 kun työvoimasta alkoi olla pulaa. Sama ilmiö nähtiin kun talous toipuu 2010. Tämä antaa toivoa siitä, että ainakin osa passivoituneista työnhakijoista voidaan aktivoida kunhan talous piristyy.

Myös erilaisilla toimenpiteillä työttömyystilastoista puhdistettujen määrä on kasvanut viime vuosina. Se tosin pysyi hyvin korkeana edellisen korkeasuhdanteenkin aikana. Tämä herättää kysymyksen siitä, onko näistä toimenpiteistä tullut automaatti, joka jatkaa elämää silloinkin kun talous alkaa vetää?

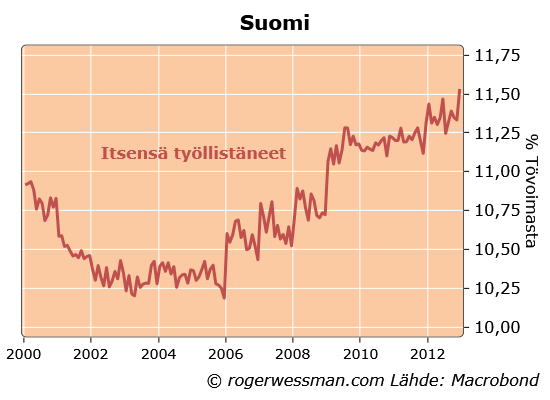

Mielenkiintoista on myös, että itsensä työllistäneiden määrä on viime vuosina selkeästi kasvanut. Voisi toivoa, että tämä heijastaisi vahvistunutta yrittäjäintoa. Todennäköisesti osa tästä kasvusta heijastaa työttömien enemmän tai vähemmän epätoivoisia yrityksiä paeta työttömyyttä.

Suomen taloudella on siten enemmän tilaa kasvaa ennen kun työvoimapula alkaa rajoittamaan talouskasvua kuin mitä tilastokeskuksen työttömyysluvut kertovat.

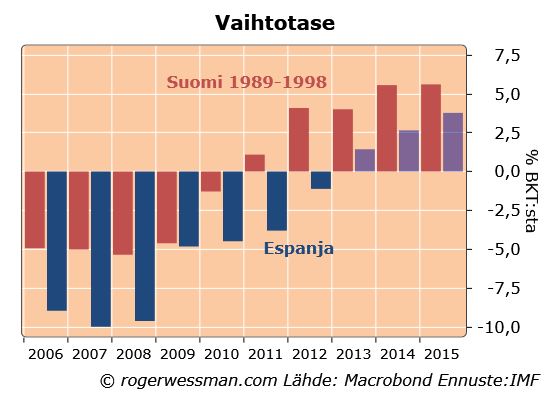

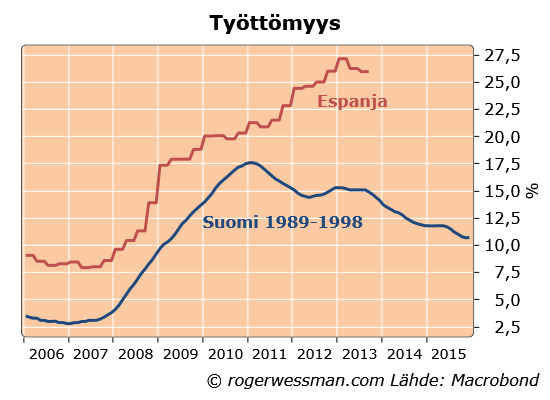

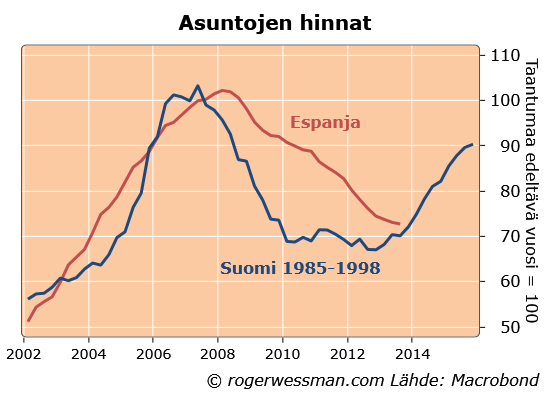

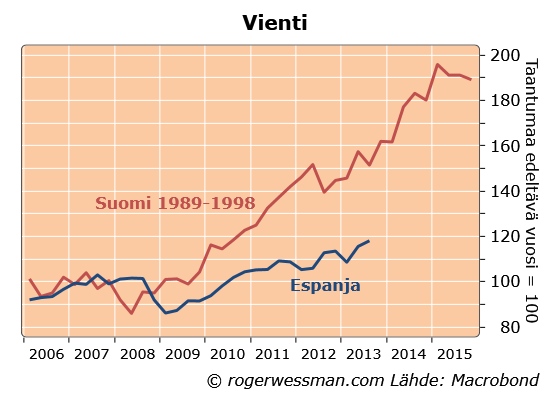

Espanjan talouden kriisi on pitkälti samankaltainen kuin Suomen talouden kriisi 90-luvulla. Kriisiä edelsi valtava lainarahalla ruokittu kiinteistökupla, jonka puhkeaminen ajoi talouden lamaan. Eroja tosin on. Merkittävin on tietysti se, että Euron jäsenenä Espanja ei ole voinut turvautua devalvaatioon, Espanjan sopeutumisprosessi on siten hitaampi. Näyttää siltä, että Espanja viime vuonna saavutti taantuman pohjan. Suomen kokemukset 90-luvulla antavat edelleen osviittaa siitä, mitä Espanjassa nyt on odotettavissa.

Suomen talouden 90-luvun ongelmat perustuivat pääomamarkkinoiden avautumiseen 80-luvulla. Tämä toi suomalaisille mahdollisuuden ottaa lainaa alhaisilla koroilla. Suomen pankki ei voinut kuplaa hillitä korkoja nostamalla, koska sen kädet olivat sidottuja vakaan markan politiikkaan. Espanjan virhe oli liittyä Euroon, mikä sitoi Espanjan korot alemmalle tasolle kun mikä Espanjan taloudelle oli sopivaa ruokkien kuplaa.

Seurauksena Suomessa 80-luvun lopussa ja Espanjassa viime vuosikymmenen alussa oli kasvava velanotto ulkomailta. Vaihtotasealijäämä kääntyi negatiiviseksi. Suomessa velkaantuminen saatiin loppumaan, ja vaihtotase kääntyi ylijäämäiseksi 1994. Espanjassa käänne romahduksen alusta kesti pari vuotta pitempään, mutta vaihtotase kääntyi ylijäämäiseksi viime vuonna.

Huom! Tässä ja muissa kuvissa Suomen lukemat on piirretty 17 vuoden viiveellä. Suomen 90-luvun ja Espanjan nykyisen laman alkamisvuosi on siten kuvassa sama. Eli kuvassa esimerkiksi 2011 kohdalla näkyy Suomen tilanne 1994.

1994 oli myös vuosi jolloin Suomen talous kääntyi kasvuun laman jälkeen ja työttömyys kääntyi laskuun. Espanjankin kohdalla on nyt merkkejä, siitä että talous on kääntymässä nousuun ja työttömyys laskuun. Toki kuten Suomella 90-luvulla on syytä varautua siihen, että työttömyys pitkään pysyy ongelmana.

Espanjan asuntomarkkinoilla ei ole paljoakaan merkkejä elpymisestä. Se ei ole välttämättä mikään este talouden kasvulle. Suomessakin asuntojen hinnat saavuttivat pohjalukemansa vasta 1996. Tämä ei kuitenkaan estänyt taloutta toipumasta.

Velkakuplan jälkeen kestävä nousu perustuu vääjäämättä viennin nousuun. Espanjassa kuten Suomessakin vienti kääntyi varsin ripeästi nousuun. Suomessa viennin nousu oli kuitenkin selkeästi ripeämpää kuin mitä Espanjan viennin nousu on ollut. Tämän myötä Espanjan talouden toipuminen on myös ollut hitaampaa.

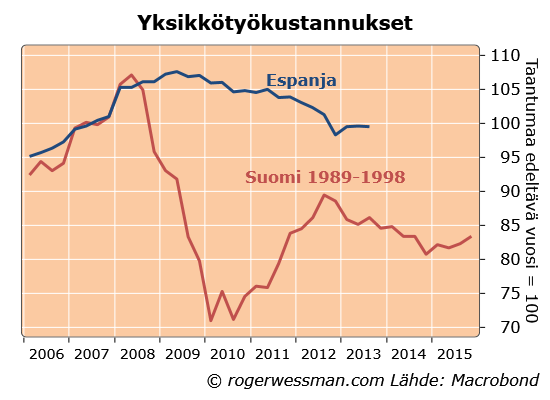

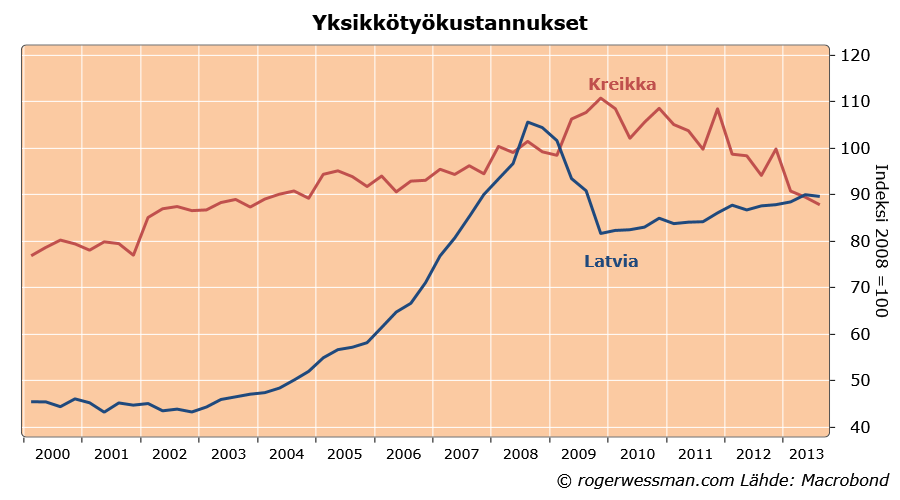

Syy Suomen viennin ripeään käänteeseen löytyy tietysti osittain markan kellutuksesta, jonka myötä Suomen viennin yksikkötyökustannukset dramaattisesti laskivat tuontimaiden valuutoissa laskettuna. Espanjassa tämä prosessi on ollut tuskallisempi, ja kilpailukyky on siten parantunut paljon vähemmän. Sopeutumisprosessi ei ole tältä osin ehkä vielä päässyt tiensä päähän.

Suomen kokemuksen perusteella lohduttavaa on, että syväkään lama ei ole maailman loppu, vaan siitäkin voi toipua. Vähemmän rohkaiseva opetus on, että toipuminen vie vääjäämättä aikaa, etenkin jos ei devalvaatiolla pystytä ripeästi kilpailukykyä parantamaan.

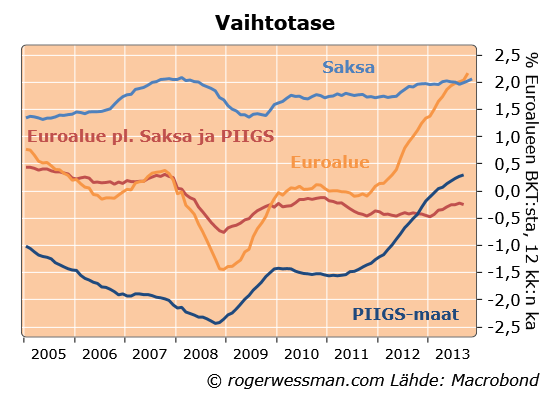

Euroalueen vaihtotase on kääntynyt selkeästi ylijäämäiseksi. Ylijäämä heijastaa pitkälti tietysti Saksan suurta ylijäämää. Ylijäämän kasvu viime vuosina heijastaa kuitenkin lähinnä käännettä euroalueen kriisimaissa. Saksan ylijäämä on pysynyt varsin vakaana noin kahdessa prosentissa euroalueen BKT:sta. Viiden kriisimaan yhteenlasketut alijäämät olivat viisi vuotta samaa suuruusluokkaa kuin Saksan ylijäämä, mutta ne ovat nyt ylijäämäisiä. Muun euroalueen lievä alijäämä on jonkun verran pienentynyt.

Tämä on euroalueen talousnäkymien kannalta erittäin hyvä asia.

Kasvava ylijäämä ulkomaankaupassa vahvistaa ensinnäkin, että euroalueen talouden keskeinen ongelma ei ole kyvyttömyys viedä muuhun maailmaan vaan euroalueen kotimaisen kysynnän heikkous. Ylijäämäisellä euroalueella on varaa elvyttää.

Kriisimaiden kohdalla se ei kerro siitä, että taloudet ovat nyt kunnossa. Ylijäämät on saavutettu vyötä kiristämällä mikä on kasvattanut työttömyyttä ja lamauttanut taloutta. Kestävä nousu vaatii yhä viennin vahvistamista ja siten kilpailukyvyn parantamista. Ylijäämät tarkoittavat kuitenkin sitä, että ei enää ole tarvetta kuristaa kotimaista kysyntää talouden ulkoisen tasapainon saavuttamiseksi. Itse asiassa näillä mailla on nyt varaa kasvattaa kotimaista kysyntää sitä myötä kuin vienti jatkaa vahvistumistaan. Siinä mielessä kriisimaissa on kiristetty jo liikakin.

Tämä on tietysti kriisimaiden talousnäkymien kannalta hyvä asia, mutta se on erittäin rohkaisevaa koko euroalueen talouskasvun kannalta. Kriisimaiden vaihtotaseen kasvu vähentyneen tuonnin ja viennin kasvavan markkinaosuuden kautta on jarruttanut muun maailmantalouden kasvua. Suurin osa tästä vaikutuksesta on tietysti kohdistunut muihin euromaihin. Vaikutuksen suuruusluokka viimeiset kaksi vuotta on ollut noin kaksi prosenttia koko euroalueen BKT:sta. Kun tämä jarru poistuu, tämä on tietysti muiden euromaiden talousnäkymille hyvä asia.

Jos vielä saataisiin korjattua Saksan talouden valtava epätasapaino euroalueen lähivuosien talousnäkymät olisivat jopa melkein ruusuisia.

Teollisuuden supistuva osuus taloudesta nähdään usein uhkana tuottavuuden kasvulle. Palvelusektoreilla ei nähdä mahdollisuutta tuottavuuden kasvuun. Hiusten leikkaamista ei voi laittaa massatuotantolinjalle, eikä teatterinäytelmää voi koneista.

Teollisuuden ulkopuolellakin kuitenkin tuttavuutta voi kasvattaa, ja on kasvatettu. Vastakkainen käsitys perustuu pitkälti mielikuvituksen puutteeseen. Tuottavuuden kasvua mielletään kovin suppeasti. Tuottavuuden kasvu ei perustu vain siihen, että samoja asioitaan tuotetaan tehokkaammalla tavalla. Tuottavuus nousee ennen kaikkea siitä, että mietitään asioita täysin uudella tavalla. Tuottavuuden kasvu tulee myös aivan uusista tuotteista ja palveluista.

Omasta kokemuksesta tiedän miten ekonomistin työ on tehostunut dramaattisesti 20 vuodessa. Tietojen hakeminen oli aikoinaan työläistä puuhaa, jossa eri lähteistä yritti kerätä tilastoja ja tehdä analyysejä. Itsenäisenä ekonomistina toimiminen ilman palkattuja assistentteja olisi ollut lähes mahdotonta. Nyt minulla on käytettävissä enemmän tilastoja koko maailmasta kun mitä olisin voinut uneksia. Muutaman napin painalluksella pystyn niistä muokkaamaan haluttuja kuvia. Tämä on kiitos Macrobondin, joka käytännössä toimii minun ja monen muun ekonomistin assistenttina.

Satunnaisena teatterivieraana en kokisi tehostamisena, että vähennetään näyttelijöiden määrä per näytelmä. Nimenomaan taide- ja viihdealalla on kuitenkin tapahtunut valtava tuottavuuden kasvu viimeisen vuosisadan aikana. Elokuvien ja television kautta yksi näyttelijä pystyy tavoittamaan miljoonia katsojia.

Joo, elokuva ei kaikilta osin korvaa teatteria, ja siksi käynkin silloin tällöin teatterissa. Jos minun pitäisi valita satunnaisten teatterikäyntien ja sähköisen viihteen valtavan tarjonnan välillä, valitsisin ilman muuta sähköisen tarjonnan. Sitä viihteen ja taiteen määrää mitä nykyään pystymme kokemaan, ei millään olisi pystytty tarjoamaan ilman sähköisiä viestimiä.

Elokuvan, tai esimerkiksi tietokonepelin, kohdalla tuottavuutta pitkälti rajoittaa vain markkinan koko. Tietokonepelin monistaminen vielä yhdelle käyttäjälle tuskin vaatii työpanosta olleenkaan. Mitä useampi käyttäjä, sitä korkeampi on tuottavuus. Globalisoituminen siten kasvattaa luovan työn tuottavuutta valtavasti.

Tämä tuottavuuden kasvu ei koske ainoastaan suurille massoille kohdistuvaa tuotantoa. Yhtä lailla tämä koskettaa avantgarde-taidetta pienelle sitä ymmärtävälle joukolle. Kun koko maailma on markkina, kaikkia makuja voidaan paremmin tyydyttää. Tämäkin on tuottavuuden kasvua (joskin se ei välttämättä tilastoissa näy).

En keksi miten kampaajan työtä voisi kovin paljon tehostaa. Tässä ehkä asioita kannattaa katsoa laajemmin kuluttajan perspektiivistä. Voiko kampaajan tarjoamaa tarpeiden tyydytystä hoitaa muulla tavalla? En ole tässä asiassa mikään asiantuntija, mutta minusta tuntuu, että tänä päivänä ei enää panosteta yhtä paljon häikäiseviin hiusten muotoiluun, kuin esimerkiksi vielä 80-luvulla – puhumattakaan 60-luvusta. Itsensä koristeleminen persoonallisella tavalla hoidetaan enemmän massatuotetuilla koruilla ja vaatteilla, jotka suhteellisesti ovat halventuneet verrattuna kampauksiin.

Voi olla, että olen täysin väärässä tämän esimerkin suhteen. Joka tapauksessa koko talouden tuottavuutta voidaan nostaa myös sillä, että korvataan jotain palvelua jonka tuottamista ei voi tehostaa, toisella tuotteella tai palvelulla. Tämä tietysti tarkoittaa, että joltain osin asiat ovat huonommin kuin aikaisemmin. Hiukset eivät ehkä ole yhtä näyttävässä kunnossa. Bensa-asemilla tankkaamme itse bensiinin tankkiin. Tärkeintä on, että meidän tarpeet on kokonaisuudessaan paremmin tyydytetty.

Talouden kehitys perustuu siihen, että ennakkoluulottomasti ajattelemme asiat uudelleen emmekä jähmety vanhoihin kaavoihin ja tuotantomalleihin.

Määritelmällisesti talouden kasvu voi perustua joko siihen, että hyödynnetään kasvavaa määrää työntekijöitä tai siihen, että tuotanto per työntekijä (tuottavuus) kasvaa. Me tiedämme, että edessä on haasteita tulevina vuosikymmeninä työntekijöiden määrän suhteen kaikissa länsimaissa kun väestö ikääntyy. Huolestuttavaa olisi, jos tuottavuuden kasvukin hyytyisi, kuten Talouselämä varoittelee mm. tilastokeskuksen viimeisempien lukemien perusteella.

Tuottavuuden kasvun ennustaminen on haastavaa. Se pitkälti perustuu siihen mitä uusia ideoita, tuotannon tehostamiseen tulevaisuudessa keksitään ja sovelletaan. Innovaatiot eivät tietenkään noudata vanhoja kaavoja. En kuitenkaan näe mitään erityistä syytä uskoa, että tuottavuuden kasvu tulevina vuosikymmeninä olisi merkittävästi hitaampaa kuin aikaisemmin.

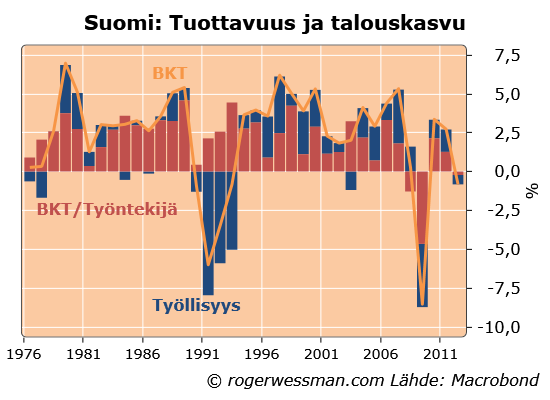

Suomessa tuottavuuden kasvu on tosiaan (kuten alla olevasta kuvasta näkyy) ollut viime vuosina poikkeuksellisen surkeata. Tämä kuitenkin on pikemmin heijastuma talouden viime vuosien ongelmista kuin mikään enne tulevasta.

Ei ole mikään sattuma, että tuottavuus on tippunut niinä vuosina kuin talous on taantunut. Se ei tarkoita että tuottavuuden lasku olisi taantuman syy. Tuotanto ei ole laskenut siitä syystä, että tuottavuuden heikkenemisestä johtuen ei olisi pystytty tuottamaan enemmän. Päinvastoin tuotanto per työntekijä on laskenut koska vientiteollisuuden kysyntä on ollut heikko.

90 lamassa ei samanlaista ilmiötä nähty. Tuottavuus kasvoi silloin ripeästi kuin talouden taantui. Ero selittyy pitkälti sillä, että 90-luvun lama etenkin johtui kotimaisten investointien romahtamisesta. Vientiteollisuus, jossa tuottavuus oli korkeampi, kasvatti osuuttaan taloudesta.

Viime vuosina talouden heikkous on johtunut nimenomaan vientiteollisuuden ongelmista, ja teollisuuden sisällä erityisesti telelaitetuotannon romahduksesta. Heikomman tuottavuuden sektoreiden osuus taloudesta on siten kasvanut.

Ripeään tulevaan tuottavuuskasvuun viittaa sen sijaan ETLA:n julkaisema raportti siitä, että tietokoneet uhkaavat viedä kolmasosan kaikista työpaikoista seuraavan parin vuosikymmenen aikana. Jos samaa tuotantoa pystytään tekemään 20 vuoden kuluttua kolmanneksen vähemmällä työvoimalla, se tarkoitta, että tuotanto per työntekijä nousee 50 prosenttia. Tämä tarkoittaisi jo hyvin kohtuullista kahden prosentin työvoiman tuottavuuden vuotuista kasvua.

Tosin huolena on tietysti, että tuottavuuden kasvu luo massatyöttömyyttä eikä talouskasvua. Voin vain toistaa, että tämä huoli on yhtä perusteltu kuin huoli siitä, että traktoreiden ja puimureiden tulo olisi luonut massatyöttömyyttä.

Krugman jatkaa pohjoismaiden kiertueella kyseenalaisten neuvojen antamista. Nyt hän varoittelee pohjoismaiden kotitalouksien korkeasta velkaantumisesta Kööpenhaminassa. Kommentoin tanskalaisten kotitalouksien korkeaa velkaantuneisuutta pari kuukautta sitten tässä jutussa, jossa totesin, että velan määrä ei sinällään kerro kovin paljon velkakriisin riskistä.

Kriisiriskin arvioiminen vaatii aivan muiden tekijöiden huomioimista. Ennen kaikkea kuinka vahvasti järjestelmä on riippuvainen ulkoisesta rahoituksesta joka voi ripeästi häipyä. Tanskalla (kuten Ruotsilla ja Norjallakin) on suuri ylijäämä vaihtotaseessa, eli kotitalouksien velanottoa voidaan hyvin rahoittaa kotimaisilla säästöillä.

Krugman vaikuttaa nyt suosittelevan, että näiden ylijäämämaiden pitäisi hillitä kulutustaan jarruttamalla kotitalouksien velkaantumista. Outoa, kun Krugman itse on painottanut, että Euroopan talouksien tervehdyttäminen vaatii, että ylijäämämaissa päinvastoin kasvatetaan kotimaista kysyntää.

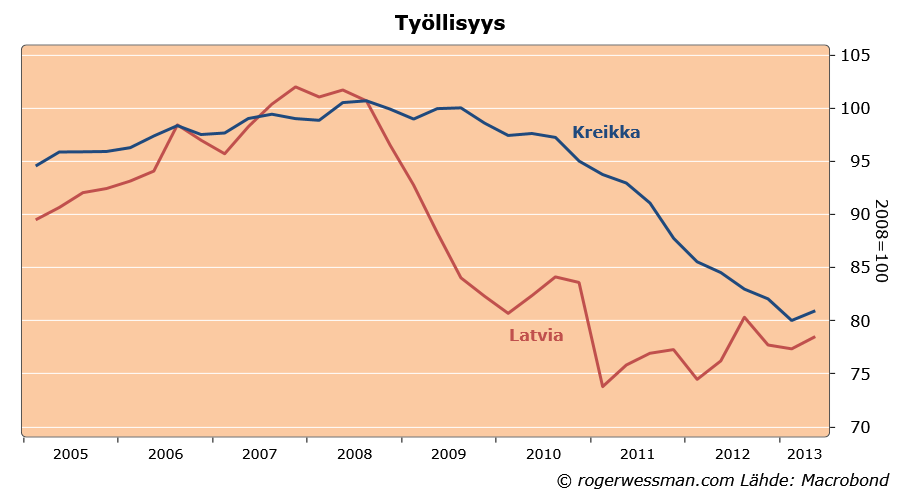

Latvian talouden kääntyminen vahvaan kasvuun 2011 ja 2012 on selkein todiste siitä, että Latvian valitsema säästölinja oli oikea ja elvytyspolitiikan kannattajat väärässä, väittää maa pääministerin taloudellisena neuvonantajana toiminut Anders Åslund. Artikkeli selittää hyvin miksi Latvia on eurokelpoinen maa, ja Kreikka ei.

Åslundin johtopäätökset kiristyspolitiikan autuudesta on kuitenkin liian pitkälle vedettyjä. Kuten Åslundin artikkelissa ilmenee, ero ei niinkään ole elvytyksen ja vyökiristyksen välillä. Ero on ennen kaikkea siinä kuinka ripeästi politiikka toteutettiin, ja kansalaisten valmiudessa luottaa hallitukseen ja hyväksyä hallituksen politiikkaa.

On myös liian yksioikoista fokusoitua vaan valintaan elvytyksen ja vyönkiristyksen. Kummallakaan politiikalla ei yksinään euroalueen ongelmia ratkaise, jos samalla halutaan sekä katkaista velkakierre että saavuttaa täystyöllisyys. Tarvitaan muita toimia. Kuten olen selittänyt tässä, euroalueen kriisimaissa on kiristetty liikaa ja kiinnitetty liian vähän huomiota kilpailukyvyn parantamiseen. Latviassa kilpailukyky dramaattisesti parani 2009, kun maan joustavat työmarkkinat sallivat yksikkötyökustannusten laskea 20 prosenttia. Joustavat työmarkkinat toimivat siten devalvaation korvikkeena.

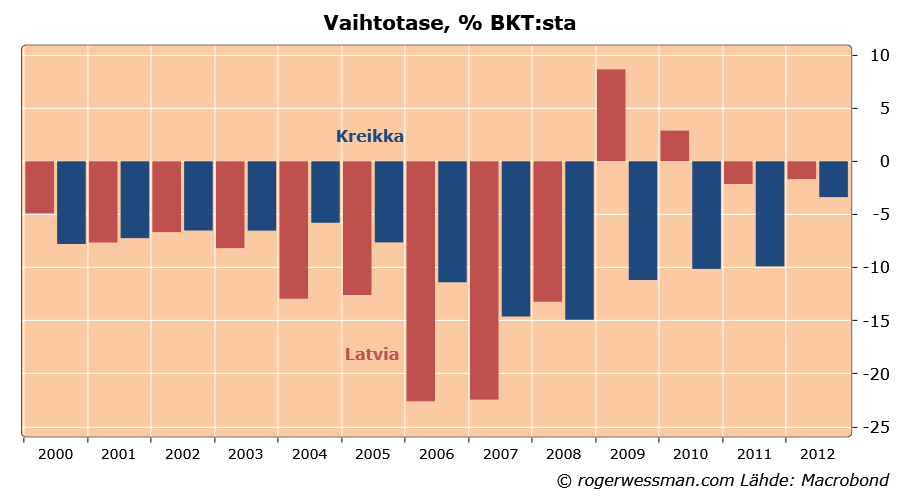

Vertailu Latvian ja Kreikan välillä on siinä mielessä hyvin oikeutettu, että ennen kriisiä latvialaiset elivät yli varojen vahvemminkin kuin kreikkalaiset. Vaihtotasealijäämässä Latvialaiset olivat EU:ssa ykkösiä 2007, alijäämällä joka oli yli 20 % BKT:sta. Valtava alijäämä haihtui kahdessa vuodessa.

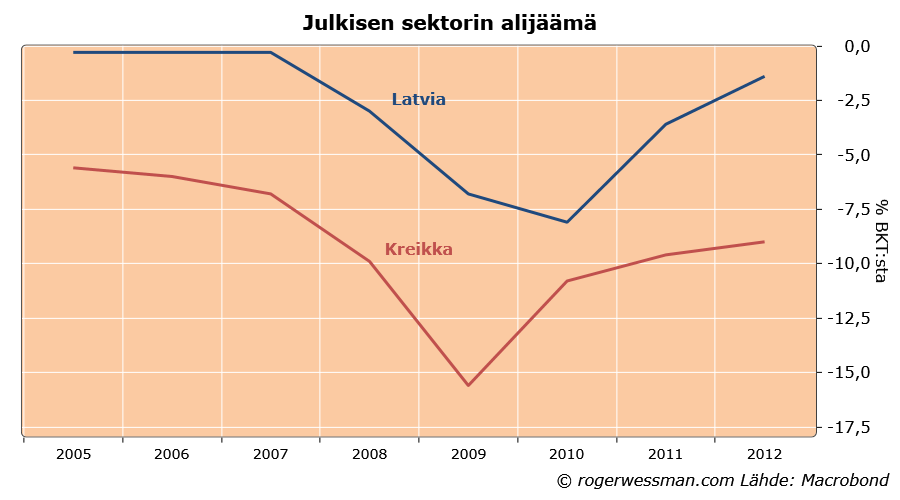

Alijäämä tosin perustui Latviassa yksityisen sektorin velkajuhlaan. Alijäämä haihtui, kun pankit sulkivat luottohanat ja yksityinen sektori alkoi maksamaan velkoja takaisin. Julkisen sektorin alijäämä samalla kasvoi kun verotulot supistuivat ja sosiaalimenot kasvoivat talouden taantuman myötä. Alijäämä kääntyi laskuun vasta kun talous alkoi toipumaan 2011. Vaikka aktiiviset toimenpiteet olivat alijäämää supistavia, julkinen talous toimi siten taantumavuosina Latviassa taloutta vakauttavanan tekijänä.

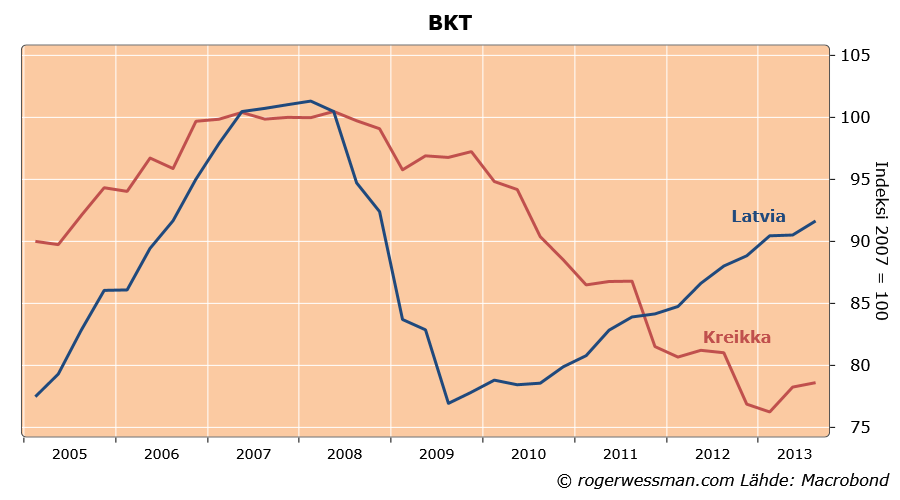

Latvian viime vuosien vahvat kasvulukemat eivät todista sitä, että kiristystoimilla luodaan kasvua. Prosessi on ollut ripeämpää kuin euroalueen kriisimaissa, mutta lopputulema ei ole täysin erilainen.Latviassa BKT supistui vuodessa yhtä paljon kuin Kreikassa kuudessa vuodessa, kun vaihtotasetta tasapainotettiin kertaheitolla. Pohjaa saavutettiin ripeämmin, jolloin kasvukin on voinut alkaa ripeämmin.

Ehkä kertarutina on parempi kuin ainainen kitinä. Toivottomuuden aika jää lyhemmäksi, kun ripeästi tehdään ikävä vyönkiristys. On silti hyvä muistaa, että Latviassakin BKT on vielä lähes 10 prosenttia alle vuoden 2008 alun huippulukemien. Työllisyys on yhä yhtä paljon huippulukemien alapuolella kuin Kreikassa.

Ehkä on on vielä syytä etsiä parempaa ratkaisumallia.

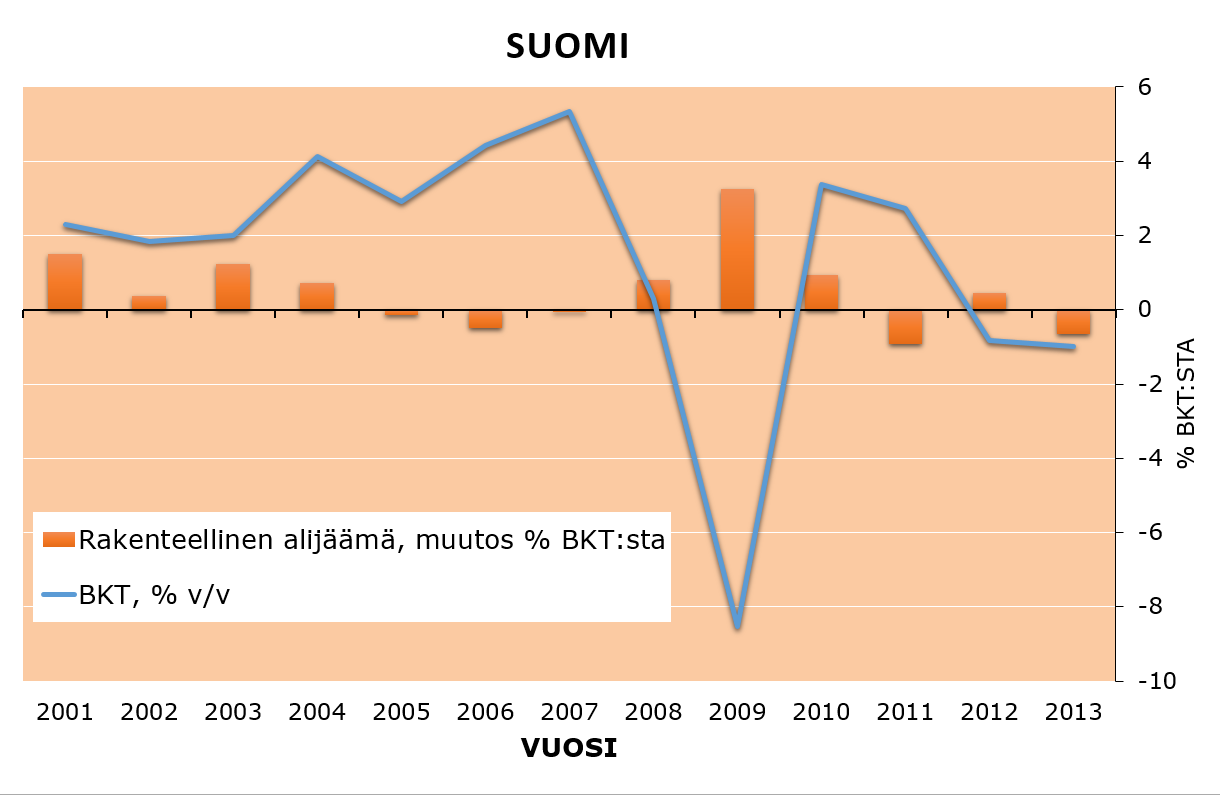

Sekä tässä blogissa että mm. Krugmanin kommenttien johdosta on viime päivinä keskusteltu siitä, voiko Suomen hallitusta syyttää Suomen talouden taantumasta. Ainakin jos OECD:n arviot julkisen talouden virityksestä pitävät paikkansa, hallitusta voidaan korkeintaan syyttää siitä, että se hivenen kärjisti viime vuoden taantumaa.

Alla olevassa kuviossa näkyy Suomen talouden kasvu sekä OECD:n arvio muutoksesta julkisen sektorin rakenteellisessa alijäämässä. Kun lasketaan rakenteellista alijäämää pyritään pudistamaan alijäämästä suhdanteiden vaikutus. Esimerkiksi tehdään korjaus siitä, että verotulot laskevat kun talous taantuu. Rakenteellisen alijäämän muutos pitäisi siten kuvastaa kuinka paljon alijäämä on muuttunut johtuen poliittisista päätöksistä.

Lähde OECD

Jos hallitus harrastaisi suhdanteita vaimentavaa politiikkaa, muutos rakenteellisessa alijäämässä pitäisi olla toiseen suuntaan kuin talouskasvu. Eli kun talouskasvu on vahvaa, alijäämän pitäisi supistua. Päinvastoin kun talouskasvu on heikkoa, alijäämän pitäisi kasvaa.

Talouden romahtaessa 2009 politiikka oli oikeaoppisesti elvyttävää, vaimentaen taantumaa. Muina vuosina yhteys ei ole ollut kovin selkeää. Elvytys voimistui esimerkiksi 2010, kun talous oli jo kääntynyt reippaaseen kasvuun.

Vuoden 2012-2013 taantuman aikana politiikka oli OECD:n mukaan hivenen talouskasvua tukevaa 2012 ja hivenen jarruttavaa 2013. Vuoden 2012 taantumasta ei siten ainakaan voida hallituksen toimia syyttää.

Vuoden 2013 taantuman kohdalla supistuminen rakenteellisessa alijäämässä oli OECD:n arvioiden 0,6 %. Kuinka suuri tämän kokonaisvaikutus talouteen on vaikeampi sanoa. Se riippuu ns. finanssipolitiikan kerroinvaikutuksesta, Jos kerroin olisi 1, se tarkoittaisi että alijäämän supistaminen 0,6 prosentilla BKT:sta olisi jarruttanut talouskasvua 0,6 prosenttiyksiköllä.

Olen täysin vakuuttunut siitä , että Suomen kohdalla finanssipolitiikan kerroin on reippaasti alle 1. Vaikka se olisikin 1, Suomen talous olisi taantunut 2013 ilman tätä kiristystäkin. BKT vaikuttaa supistuneen viime vuonna enemmän kuin 0,6 prosenttiyksikköä. Eli Suomen talouden heikosta kehityksestä viime vuosina voi korkeintaan pieneltä osin syyttää hallituksen kiristystoimia.

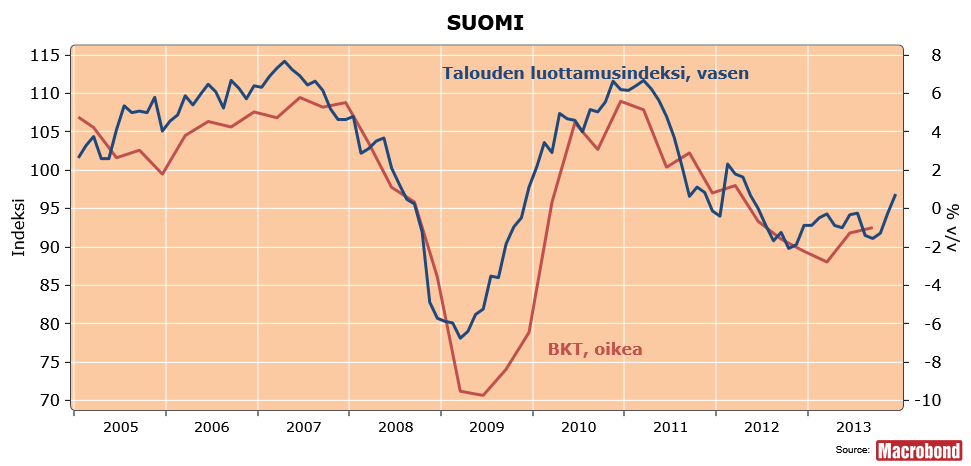

Eilen julkaistut Euroalueen talouselämän luottamusluvut kertovat selkeätä sanomaa. Euroalueen talouskasvu on vahvistumassa. Ja tavallisen tapaan Suomen talous seuraa euroalueen kehitystä.

Euroalueen talouden luottamus nousi vahvimmilleen yli kahteen vuoteen. Talouselämän luottamusluvut verrattain luotettavasti ovat indikoineet talouden kehitystä. Ne eivät ennakoi kehitystä kovinkaan pitkälle eteenpäin. Pikemmin ne kertovat missä mennään tällä hetkellä, mistä BKT-luvut tulevat kertomaan vasta myöhemmin. Indeksi on nyt tasolla joka indikoi talouden selkeästi kasvavan.

Suomen kohdalla luottamusluvut takertelivat viime syksynä, herättäen kysymyksen siitä onko Suomi jäämässä jälkeen toipumisessa. Suomen luottamusluvuissa on kuitenkin kohtuullisen paljon satunnaista hälinää, ja joulukuun luottamusluvut vahvistavat, että Suomi tälläkin kertaa seuraa euroalueen suhdanteita.