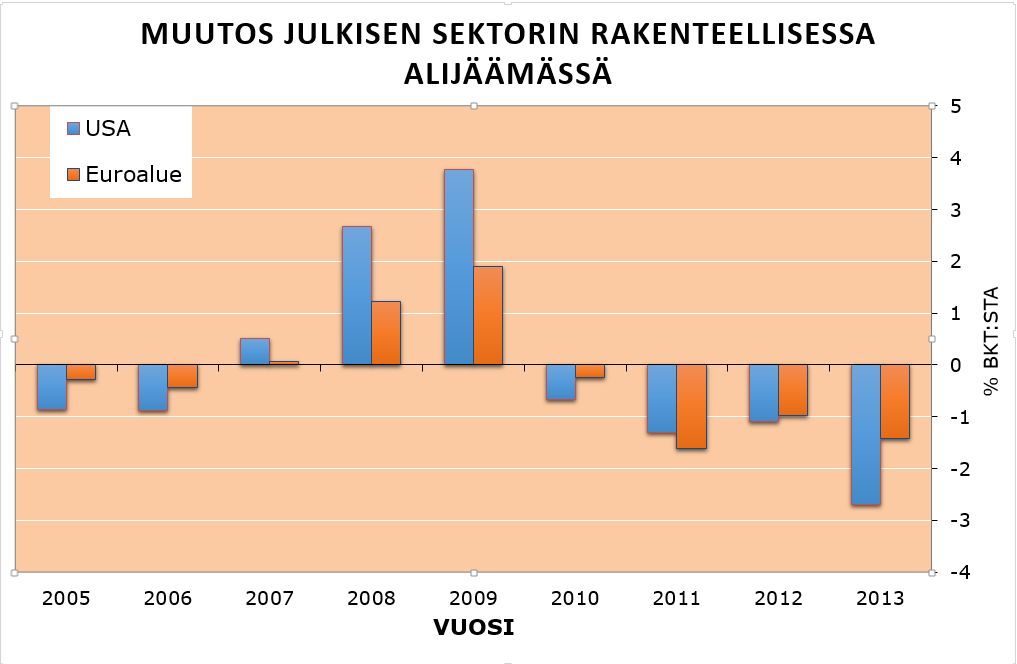

Sain kommentin, jossa kyseenalaistetaan sitä, että ero talouskasvussa USA:n ja Euroalueen välillä selittyisi keskuspankin politiikalla. Elvyttävä finanssipolitiikka selittäisi USA:n vahvemman talouskasvun. USA:n finanssipolitiikka on kuitenkin ollut viime vuosina jopa enemmän talouskasvua jarruttavaa kuin euroalueella.

Yhdysvalloissa viime vuosien veronkorotukset ja julkisten menojen leikkaukset ovat jarruttaneet talouskasvua vahvasti. OECD:n arvioiden mukaan julkisen sektorin rakenteellinen alijäämä Yhdysvalloissa on viime vuosina supistunut jyrkemmin kuin euroalueella.

Lähde: OECD

Yhdysvalloissa toki elvytystoimet olivat vahvempia 2008-2009, mikä vaimensi taantuma. Näiden elvytystoimen purkaminen on nyt vastaavasti pienentänyt kokonaiskysyntää vahvasti.

Tämä ei tietysti todista, että ero talouskasvussa johtuu keskuspankkien toiminnasta. On tietysti muitakin tekijöitä jotka vaikuttavat talouskasvuun. Eroa ei kuitenkaan voi selittää finanssipolitiikalla.

On huomionarvoista, että Yhdysvaltain talouskasvu viime vuonna pysyi kohtuullisen vahvana vaikka verokorotukset ja menoleikkaukset yhteensä suoraan leikkasivat kokonaiskysyntää 2,5 prosentilla. Joku muu tekijä on vahvasti tukenut talouskasvua.

En keksi muuta selitystä, kuin että Fedin toimet ovat tehonneet.

Yleinen opetus finanssikriisistä tuntuu olevan, että kaikkea riskinottoa pitää tulevaisuudessa välttää kriisien ehkäisemiseksi. Tämä on väärä johtopäätös. Riski liittyy vääjäämättömästi kaikkiin investointeihin koska tulevaisuus on epävarma. Pyrkimys tehdä kaikista sijoituksista riskittömiä on tuhoon tuomittu. Se luo epävakautta kun riski toteutuessaan pulpahtaa jonkun kannettavaksi. Vakaamman järjestelmän luomiseksi tarvitaan tietoisesti riskiä ottavia sijoittajia. Tarvitaan enemmän osakesijoitusten kaltaisia sijoituksia.

Jokaiseen investointiin liittyy riski. Riski siitä, että investointi teknisesti ei toteudu suunnitelmien mukaan (kuten esimerkiksi Talvivaaran rikastusprosessi). Tai riski siitä, että tuotteen tai palvelun kysyntä syystä tai toisesta jää odotettua heikommaksi.

Tämä koskee yhtä lailla asuntoinvestointeja. Asunnon hinta voi tippua tai vesivahinko voi aiheuttaa suuria korjauskuluja.

Koska tulevaisuus on epävarma, emme voi eliminoida investointeihin liittyvää riskiä. Voimme ainoastaan siirtää riskiä yhdeltä taholta toiselle.

Suuri osa talouden investoinneista on rahoitettu pankkien kautta. Pankkeja rahoittavat kotitaloudet ja yritykset haluavat, että niiden talletukset ovat täysin riskittömiä. Jos epäilys syntyy pankin kyvystä maksaa talletuksia takaisin, tallettajat vetävät rahojaan pois ja ajaudutaan finanssikriisiin. Myös monet suuret kansainväliset sijoittajat käyttäytyvät samalla tavalla.

Pankit pystyvät rahoittamaan riskillisiä investointeja riskittömiksi talletuksiksi ja joukkolainoiksi kolmesta syystä:

- Riskien hajautus. Vaikka jotkut investoinnit menevät pieleen, ja pankille tulee luottotappioita, toiset menestyvät ja niistä saatu lainamarginaali kattaa tappiot. Ongelmana toki on, ettei kaikkia riskejä voi hajauttaa. Jos talous ajautuu taantumaan monet investoinnit menevät samaan aikaan pieleen, lainanottajat eivät pysty hoitamaan lainoja ja pankit joutuvat ongelmiin. (Tästä Scott Sumnerin osuva kommentti, että taantuma aiheuttaa holtitonta luotonantoa. Vaikkei luotonanto olisi ollut tavallista holtittomampaa, luottotappiot kasaantuvat aina taantumassa).

- Oma pääoma puskurina. Pankki ensinnäkin vaatii asiakkaita ottamaan ensimmäiset tappiot jos investoinnit menevät pieleen. Kannattamattomat sijoitukset syövät ensin yritysten omaa pääomaa. Asunnon arvon tippuessa asuntolainan takaisinmaksua turvaa asunnonostajan oma-rahoitusosuuden lisäksi. Toiseksi pankin oma pääoma kattaa tappioita.

- Talletussuoja ja muu julkinen tuki. Viime kädessä valtiovalta talletussuojan kautta ja suoraan ahdinkoon ajautuneita pankkeja pääomittamalla on turvannut pankin rahoittajien saatavia. Tämä pitkään piti rahoituskriisit kurissa, kunnes Lehmanin kaatumisen jälkeen usko valtion takaukseen romahti.

Nyt riskiä halutaan siirtää pois valtiolta. Tämä ei ole helppoa. Jos yritetään saada tallettajia ja muita riskittömiä sijoituksia etsiviä kantamaan riskiä ne pakenevat riskittöminä pidettyihin sijoituksiin käteiseen ja valtionlainoihin.

Ainoa tapa vähentää valtion riskiä on, että sijoitetaan enemmän rahaa oman pääoman ehtoisiin sijoituksiin. Joko pankeilla pitää olla enemmän omaa pääomaa tai lainaa ottavilla enemmän omaa pääomaa.

Tarvitaan enemmän rahaa sijoitettuna osakkeisiin.

Kysymys on mistä tätä raha saadaan. Kuka on valmis ottamaan riskiä?

Jos kukaan ei ole valmis ottamaan riskiä lopputulemana on, että säästöt jäävät makaamaan tuottamattomassa käteisessä ja riskittömissä valtionlainoissa. Investoinnit ja talouden aktiviteetti vaimenee ja työttömyys nousee.

Loppujen lopuksi tämä on ehkä sittenkin kaikkein suurin riski.

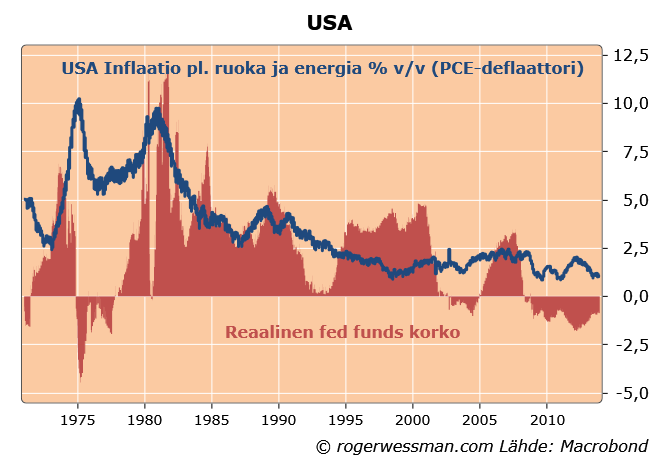

Kysymys nyt, kun USA:n keskuspankki (Fed) on aloittanut rahapolitiikan normalisoinnin, on minne tämä normalisointi ajan myötä tulee viemään korkoja. Välttämättä ei kovin paljon nykyistä korkeammalle, jos negatiiviset reaalikorot ovat uusi normaali, eikä vain tilapäinen seuraus talouden syvästä taantumasta. On vahvaa syytä olettaa, että näin todellakin on. Ohjauskorkojen täytyy silloin pysyä alhaisena vaikka USA:n talous nyt elpyykin.

Fedin ohjauskorko putosi alle inflaation, eli reaalikorko kääntyi negatiiviseksi ensimmäisen kerran 70-luvun jälkeen vuonna 2002. Ohjauskorko pysyi negatiivisena pari vuotta vaikka talous kääntyi kasvuun jo 2002.

Fediä on kritisoitu siitä, että korkoja pidettiin liian kauan liian alhaisina. Inflaation kehitys kertoo kuitenkin, että Greenspanin johtaman Fedin toiminta silloin oli hyvin perusteltu. Inflaatio pysyi tätä jaksoa seuraavina vuosina hyvin kahden prosentin tietämillä, jos inflaatiota mitataan Fedin omalla suosikkimittarilla (kuluttajahintadeflaattori pois lukien ruoka ja energia).

Keskuspankkien toimet vaikuttavat inflaation pitkällä, noin parin vuoden, viiveellä. Inflaation kehitys vuosina 2005-2007 kertoo siten, siitä oliko rahapolitiikka liian löysä. 70-luvulla negatiivisten reaalikorkojen jaksoa seurasi inflaation kiihtyminen 10 prosenttiin, osoittaen että negatiiviset reaalikorot silloin oli virhe.

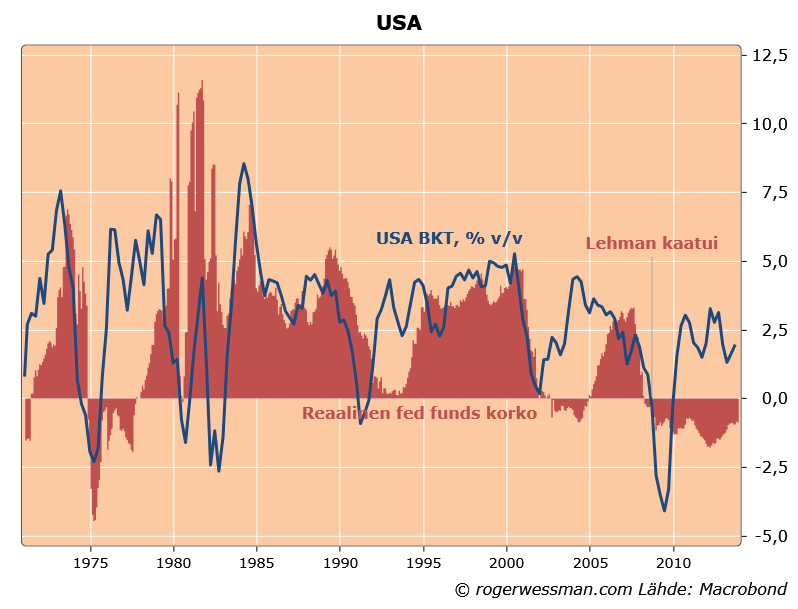

Vuonna 2005 Fed nosti reaalisen ohjauskoron positiiviseksi. Bernanken johdolla ohjauskorkoja nostettiin 2006 historialliselle keskiarvotasolle lähelle kolmea prosenttia. Historiallisesti Fed on suurin piirtein noudattanut nyrkkisääntöä, että normaalioloissa (kun keskuspankki ei halua kiihdyttää tai jarruttaa talouskasvua) reaalisen ohjauskoron pitää olla sama kuin talouden kasvu. Tämän perusteella korkojen nosto oli hyvin perusteltu.

Ohjauskoron nostot 2005-2006 osoittautuivat liian jyrkiksi. Talouskasvu alkoi selkeästi hidastumaan 2006. Normaalilla viiveellä inflaatio hiipui, vahvistaen että rahahanat olivat olleet liian kireitä.

Kasvun hidastuminen toki kärjistyi vuoden 2008 syksyn finanssikriisistä johtuen, jota ilman talouden kehitys olisi ollut suotuisampi. Talous oli kuitenkin jo kääntynyt taantumaan ennen Lehmanin kaatumista syksyllä 2008.

Jälkiviisaudella voidaan sanoa, että Fed oli osasyyllinen vuoden 2008 finanssikriisiin pitämällä ohjauskorkoa liian korkeana, mikä ajoi talouden taantumaan. Onneksi Fed kääntyi laskemaan korkoja 2007, mutta se oli liian myöhään estämään talouden kääntymistä taantumaan.

USA:n talous näyttää siten jo ennen finanssikriisiä ajautuneen tilanteeseen, jossa talous ei kestä yhtä korkeita korkoja kuin aikaisemmin. Fedin täytyy pitää korkoja alhaisemmalla tasolla, jos se haluaa saavuttaa inflaatio- ja työllisyystavoitteensa.

Ei ole mitään syytä olettaa, että tilanne olisi tältä osin muuttunut. Päinvastoin mm. rahoitusalan sääntelyn kiristyminen finanssikriisin jälkeen vain vahvistaa paineita pitää ohjauskorkoa alhaisemmalla tasolla. Samalla ohjauskorolla rahahanat kotitalouksille ja yrityksille ovat kireämmät kuin aikaisemmin. Korkojen nostaminen historialliselle normaalitasolle olisi siten virhe, kuten se oli 2006.

Puhun Hankenin alumnitilaiisuudessa 22.1 mm. pankkijärjestelmän tilasta ja pankkiunionista. Tilaisuus on avoin kaikille, mutta ennakkoilmoittautumista vaaditaan. Lisää tietoa tässä.

Mikä on tärkein tekijä, joka määrää toteutuvatko toiveet Suomen talouden kasvusta 2014? Maltillisen tupon vaikutus Suomen kilpailukykyyn? Hallituksen säästötoimien vaikutus kulutukseen?

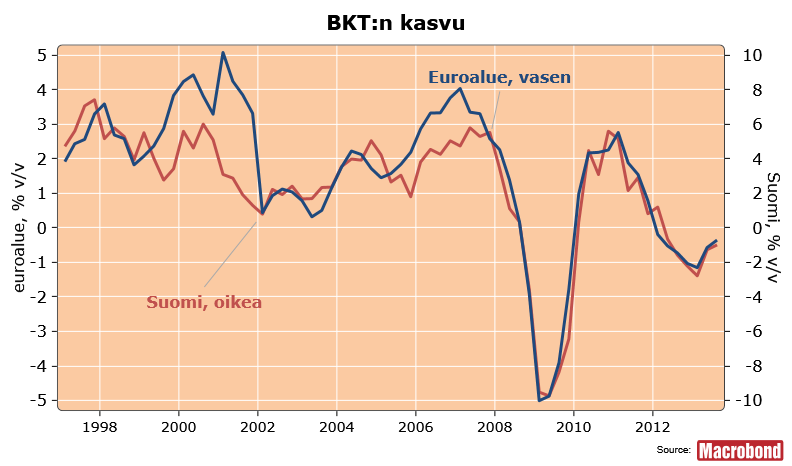

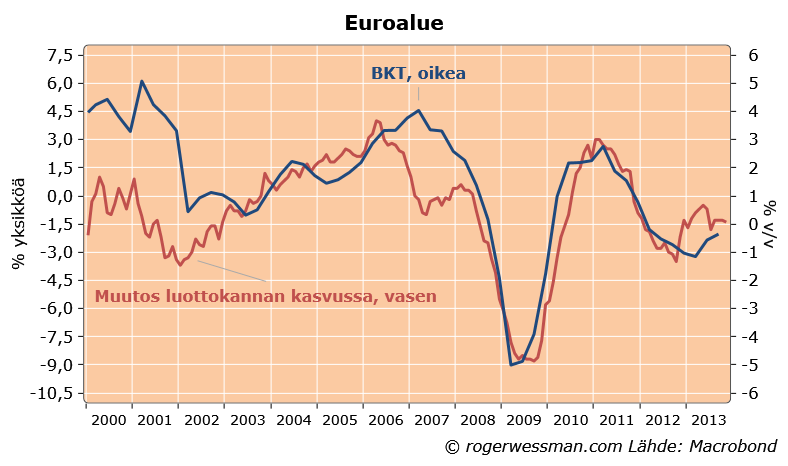

Ei kumpikaan. Suomi on pieni avoin viennistä riippuvainen talous, jota kansainväliset suhdanteet heiluttavat. Yli 80 prosenttia vaihtelusta Suomen talouden vuotuisessa kasvussa voidaan selittää euroalueen talouskasvulla.

Alla oleva kuva osoittaa selkeästi miten tiiviisti Suomen ja euroalueen talouskasvu seuraavat toisiaan.

Olen piirtänyt Suomen ja euroalueen BKT:n kasvun eri skaalalla. Prosentti euroalueen kasvussa vastaa siten tässä kuvassa kaksi prosenttia Suomen talouden kasvussa. Suomen talous on selkeästi ollut suhdanneherkempi kuin eurotaloudet keskimäärin. Kun suhdanteet huononevat Suomella menee muita maita heikommin. Noususuhdanteissa Suomella menee keskiarvoa paremmin. Tämä selittyy ennen kaikkea siitä, että Suomen talouden kasvua ajaa poikkeuksellisen suhdanneherkkä vientisektori.

Viime vuoden Suomen talouden taantuma meni melko täydellisesti euroalueen suhdanteiden laatiman käsikirjoituksen mukaan.

On siten aika vaikeata syyttää hallitusta viime vuoden taantuman syvyydestä.

Viime vuoden taantuma ei siten myöskään ole mikään todiste talouden kilpailukyky-ongelmasta.

Suomen talouspolitiikka ja kilpailukyky ovat toki tärkeitä pitkän aikavälin talouskasvun kannalta. Talouspolitiikan linjauksissa tai kilpailukyvyssä muutokset vuodesta toiseen kuitenkin useimmiten ovat niin pieniä, että niiden vaikutus jää kansainvälisten suhdanteiden varjoon.

Talouspoliittisten toimien vaikutusta voi korkeintaan nähdä siinä, pärjääkö Suomen talous paremmin tai huonommin kuin kansainvälisten suhdanteiden perusteella voitaisiin olettaa. Sanon korkeintaan, koska moni muukin tekijä tietysti vaikuttaa talouskasvuun.

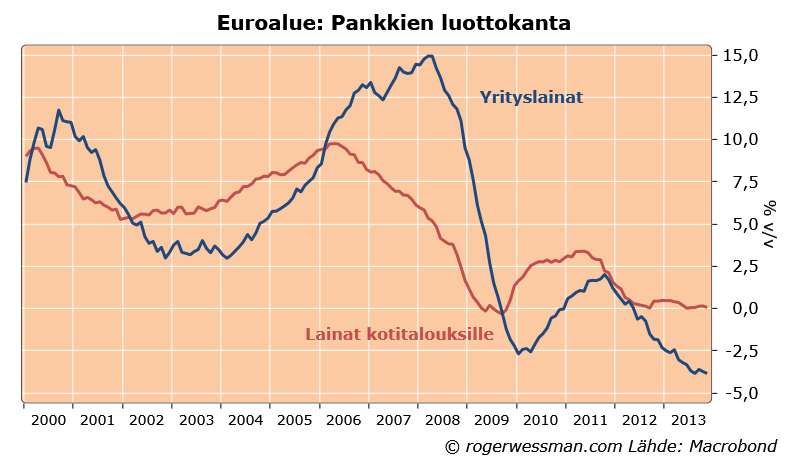

Jos haluamme tietää minne Suomen talous menee tänä vuonna, katseita on kuitenkin syytä siirtää maamme rajojen ulkopuolelle. Siksi meillä on syytä huoleen siitä euroalueen luotonanto kaipaa yhä piristystä.

Tänään julkaistut euroalueen luottojen kasvuluvut tukevat kuvaa siitä, että euroalueen talouden toipuminen jatkuu hyvin verkkaisena. Luottokannan supistuminen edelleen kiihtyi. Toimia siten kaivattaisiin luotonannon piristämiseen.

Luotot kotitalouksille ovat vakiintuneet. Yritysluottokannan lasku jatkoi kiihtymistään marraskuussa.

Vaikka luottokanta edelleen supistuu sen talouskasvua hidastava vaikutus on kuitenkin pienentynyt. Talouskasvua selittää muutos luotonannossa, ei luotonannon kasvu itsessään.

Kun luottokannan kasvu hidastuu se tarkoittaa, että investointeja ja kulutusta vähemmässä määrin rahoiteta ottamalla luottoa. Tämä vähentää talouden aktiviteettia. Jos luotonanto pysyy vaimeana seuraavanakin vuonna tämä ei enää hidasta talouskasvua. Luotolla rahoitettu aktiviteetti pysyy vähäisenä, mutta se ei enää laske.

Syksyllä 2011 eurokriisin kärjistyessä luottohanat kiristyivät, ja siten seuraavan vuoden aikana luotonanto tyrehtyi, mikä painoi talouden taantumaan. Viimeisen vuoden aikana luottokannan lasku on edelleen kiihtynyt mikä yhä hidasti talouden kasvua. Luotonanto ei ole kuitenkaan supistunut enää yhtä paljon kuin 2012.

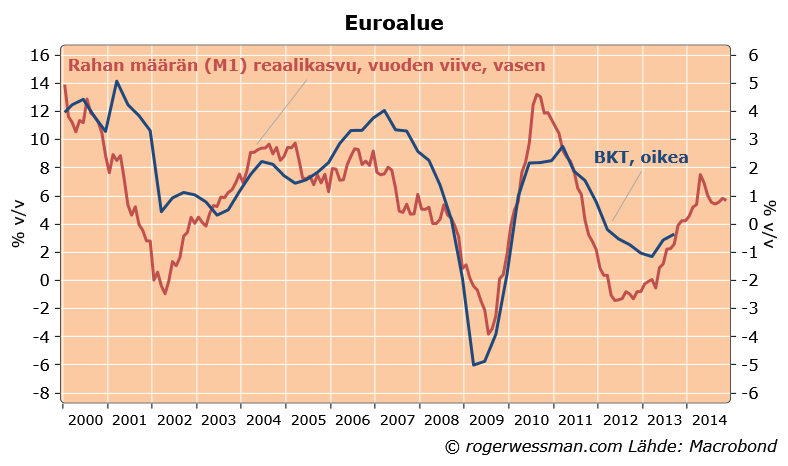

Myös rahan määrän kasvuluvut kielivät vain verkkaisesta elpymisestä. Viimeisen vuoden aikana EKP on antanut likviditeetin kiristyä, kun pankit ovat etuajassa maksaneet takaisin EKP:n talvella 2011-2012 myöntämiä kolmen vuoden luottoja. Tämä on heijastunut myös rahan määrän kasvun hidastumisessa.

Yritysten ja kotitalouksien heti käytettävissä oleva rahan määrä (M1 =käteinen + käteistilit) on tosin edelleen jatkanut kasvuaan. Tämä on kohtuullisen luotettavasti ennakoinut talouden kasvua seuraavan vuoden aikana, kun kasvaneet kassavarat vähitellen valuu kulutukseen ja investointeihin. Mitään ripeätä kasvua nämäkään luvut eivät lupaa.

EKP:lla olisi siten syytä toimiin luotonannon ja talouskasvun tukemiseksi. EKP:lle vaisukin elpyminen näyttää toistaiseksi kuitenkin riittävän.

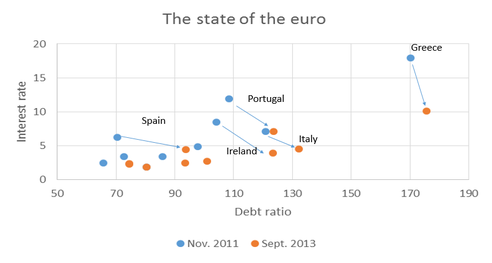

Paul Krugmanilla on blogissaan seuraava kuva jonka hän sanoo kiteyttävän Euroalueen tilaa. Kuva kertoo, että PIIGS-maiden korot ovat laskeneet vaikka velka on kasvanut. Krugmanin viestinä on, että korkojen lasku ei johdu kiristyspolitiikan onnistumisesta (mikä näkyy velan kasvussa) vaan johtuu ainoastaan Euroopan keskuspankin toimista. Krugmanin mukaan siten kuva kertoo, että eurokriisi ei ole vielä ohi.

Lähde: New York Times

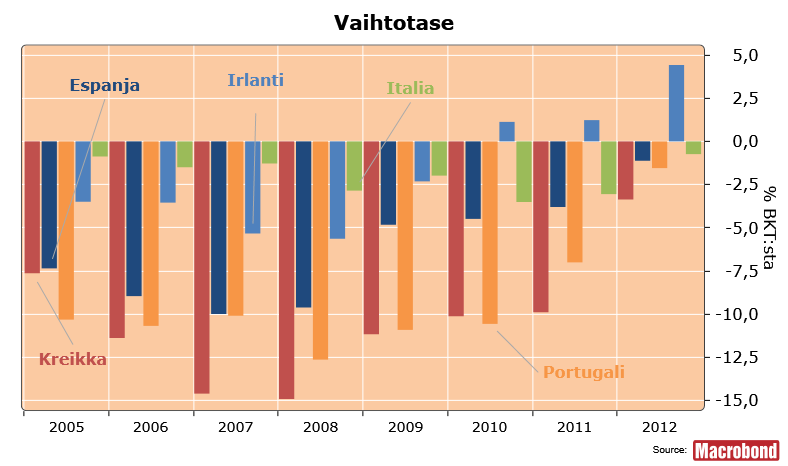

Mielestäni kuva ei kuitenkaan tue Krugmanin johtopäätöstä. Toki faktat ovat oikein, ja korkojen lasku johtuu todellakin pitkälti EKP:n toimista eikä velan kehityksestä. Väittäisin kuitenkin että kuva vaan on muistutus siitä, että euroalueen kiriisi ei johtunut ensi sijassa korkeasta julkisesta velasta. Eurokiriisi oikeasti oli vaihtotasekriisi.

Kriisimaiden vaihtotasevajeet, eli velkaantumisvauhti, ovat selkeästi pienentyneet. Tältä osin kiristyspolitiikka on onnistunut. Tämä on myös auttanut painamaan kriisimaiden korkoja alaspäin.

Lähde: Kansainvälinen valuuttarahasto

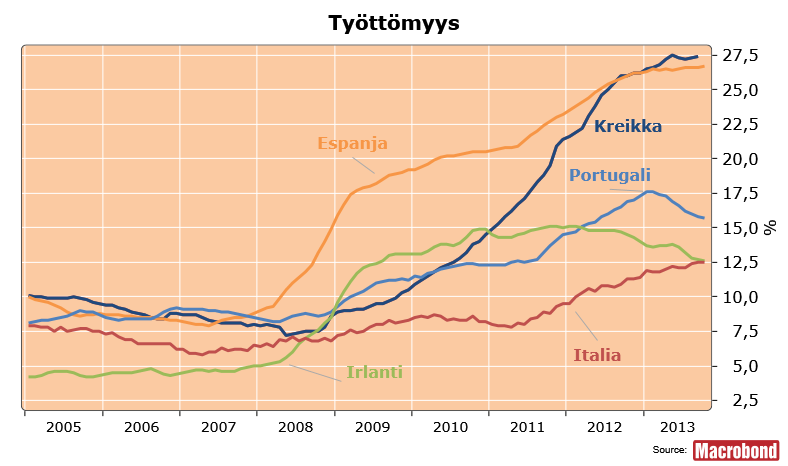

Toki Krugman on oikeassa siitä, että kiristyspolitiikka ei ole onnistunut ratkaisemaan euroalueen ongelmia, eikä eurolaueen kriisi ole ohi. Osuvampi kuva joka tästä kertoo on kriisimaiden työttömyydestä:

Lähde: Eurostat

Toki optimisti tässä voisi todeta, että työttömyyden nousu on taittunut ja Portugalissa ja Irlannissa työttömyys on jo selvässä laskussa. Kaikki nämä maat tulevat kuitenkin edelleen vuosikausia kärsimään korkeasta työttömyydestä. Tämä on epäonnistuneen valuuttakokeilun kallis hinta.

Tilastoissa siitä mitä juttuja on luettu eniten blogillani, minua yllätti miten paljon jutut omasta urastani, suunnitelmistani ja blogistani kiinnostivat. Kirkkaana ykkösenä oli juttu minun tulevaisuuden suunnitelmista Nordean jälkeen. Kymmenen luetuimman jutun joukkoon pääsi myös minun ajatukset pankkiekonomistin roolista sekä blogin ensimmäisestä kuukaudesta. Tämän perusteella tulen siten jatkamaan kirjoittelua omasta urastani tässä blogissa.

Yllättävää ei sen sijaan ollut, että kärkijoukkoon nousi juttuja, josta lukijat löysivät argumentteja tukemaan omaa näkemystään ajankohtaisissa poliittisissa kiistakysymyksissä. Nimenomaan näitä jaetaan sosiaalisessa media. Tarkoituksenani ei ole tehdä tästä poliittista mielepideblogia, josta aatetoverit voivat luottamuksella ammentaa vahvistusta omille mielipiteilleen, vaikka sillä ehkä lukijoiden määrää maksimoisi. Tällaisia sivustoja on jo aivan tarpeeksi. Tavoitteenani on tarjota uutta tietoa ja analyysiä ja siten antaa virikkeitä ajatella asioita uudella tavalla. Olen siten erityisen iloinen siitä, että blogista jakamisen arvoisia juttuja ovat löytäneet tahoja, joiden poliittiset mielipiteet hyvinkin paljon eroavat toisistaan.

Kärkijoukosta ei löydy kovin monin kommentti ajankohtaisista talousuutisista ja talousluvuista. Poikkeama on juttu EKP:n ohjauskoron laskusta, johon Kauppalehti julkaisi linkin juuri ohjauskoron laskun jälkeen. Osasyynä tähän on, että tilastoissa näkyy ainoastaan niitä juttuja, joiden linkkiä erikseen on klikattu. Noin puolet käynneistä on ollut blogin kotisivulle, josta suoraan voi lukea tuoreemmat jutut klikkaamatta erikseen juttujen linkkejä. Tilastoissa ei myöskään näy mitä blogia sähköpostiinsa tilanneet tai RSS-feedinä lukevat ovat katsoneet.

Joka tapauksessa tulen tänä vuonna enemmän kommentoimaan ajankohtaisia talouslukuja. Olen nyt hankkinut tilastotietokannan, jonka avulla talouslukujen analysointi ja kommentointi on nyt vähemmän työlästä.

Luetuimmat jutut 2013

Haluan toivottaa iloista loppuvuotta ja kiittää kaikkia lukijoita. Erityinen kiitos jälleen niille, jotka ovat jakaneet juttuja eteenpäin, osallistuneet keskusteluun ja antaneet ideoita aiheista, josta voisin kirjoittaa. En ole valitettavasti ehtinyt kaikkia aiheideoita hyödyntää. Kiinnostavia aiheita on enemmän kuin aikaa kirjoittaa.

Ilokseni olen voinut todeta, että kiinnostusta riippumattoman ekonomistin palveluista näyttää olevan. Vaikka en ole ehtinyt lähteä markkinoimaan palveluksiani muuten kuin tämän blogin ja lehtihaastattelujen kautta maksavia asiakkaita on alkanut kertymään.

Tällä hetkellä olen mukana kahdessa erittäin kiinnostavassa projektissa, josta ensi vuoden alkukuukausina toivottavasti saatte kuulla paljon enemmän.

Ensi vuonna saatte lukea minun kirjoituksia myös ainakin kahdessa painetussa julkaisussa, molemmilla kotimaisilla kielillä. Minun esityksiä voi edelleen kuunnella erilaisten yhtiöiden ja yhteisöjen tilaisuuksissa. Lisäksi olen sopinut muutaman yhtiön kanssa, että säännöllisesti käyn keskustelemassa talouden ja rahoitusmarkkinoista yhtiöiden johdon kanssa.

Näillä näkymin olen siten kohtuullisen hyvin työllistetty ensi vuonna. Tämä ei tarkoita, etten olisi kiinnostunut uusista hankkeista. Hoidan nyt erilaisia rutiineja, joidenka hoitamiseen ilomielin palkkaisin assistentin, jos asiakaskunta vielä tästä kasvaa.

Aion nyt pitää joulutaukoa. Palataan näissä merkeissä ensi vuonna.

Kuva: © Roger Wessman

Kauan pelätty Fedin joukkolainaostojen alasajo alkoi eilen. Osakekurssit Yhdysvalloissa ottivat päätöksen jälkeen iloisen hyppäyksen ylöspäin. Tästä opimme ennen kaikkea, että päivittäisiä osakeliikkeitä on turhaa yrittää selittää ja ennakoida. Ja, että spekulaatio siitä milloin keskuspankki aloittaa joukkolainojen ostojen vähentämin on ollut yhtä lailla turhaa. Kuten aikaisemmin olen todennut, osakemarkkinoiden kannalta tärkeämpää on ymmärtää, ettei Fed aio talouskasvua tappaa.

Iloista hyppäystä on selitelty sillä, että joukkolainaostojen pienentäminen tapahtuu hyvin hitaasti. Lisäksi Fed signaloi, että korkoja ei nosteta välittömästi vaikka työttömyys alittaa 6,5 prosentin tason. Kahden vuoden korot laskivatkin reippaasti.

Jälkikäteen markkinaliikkeille aina löytyy selitys. Jos osakekurssit olisivat laskeneet, oltaisiin vaan todettu, että se on looginen reaktio päätökseen kiristää.

Se, että Fed kääntyy varovaisesti, ei olisi pitänyt olla kenellekään yllätys. Fedillä ei ole aikomusta vaarantaa talouden elpymistä. Bernanke on myös jo aikaisemmissa puheissa painottanut, että korkoja ei välttämättä nosteta vaikka työttömyys putoaa alle 6,5 prosentin, jos inflaatio edelleen on liian matala.

Kokeneet markkinakonkarit voivat tietysti heittää jonkun vanhan ”markkinaviisauksen”: Buy the rumour sell the fact – osta huhu, myy sen toteutumien. Eli ennen päätöstä markkinoilla oli spekuloitu joukkolainaostojen vähentymisen puolesta, ja nyt otettiin voitot kotiin ostamalla osakkeet takaisin.

Tässä selityksessä voi varmasti olla jotain perää. Näin todella markkinoilla käyttäydytään. Tulevia tapahtumia hinnoitellaan kursseissa etukäteen.

Toisaalta tätä selitystä voidaan aina käyttää, kuin markkinat reagoivat ”väärin”. Etukäteen on kuitenkin vaikeata tietää dominoiko markkinoita tämä väärä reaktio, vai päinvastainen ”looginen” reaktio. Ovatko markkinat hinnoitelleet tapahtumaa liikaa vai liian vähän?

Mielenkiintoista on myös todeta, että päätöksen jälkeen koko edeltävän viikon lasku osakekursseissa korjaantui, ja Yhdysvaltojen osakkeet palautuivat huippulukemiin. Elieilispäivän nousua ei voi kuitata sillä, että markkinoilla oli jo hinnoiteltu liian jyrkkää kiristymistä ja negatiivinen vaikutus nyt pieneni. Eilisen nousun jälkeen ei ole ollenkaan negatiivista vaikutusta jäljellä.

Tietysti voidaan sanoa, että osakekurssit olisivat nousseet vielä enemmän, jos Fed olisi päättänyt olla vähentämättä tukitoimiaan. Se kuitenkin korostaa, että osakurssien kehitystä ei kannata ennustaa arvioimalla missä vauhdissa Fed vähentää joukkolainaostojaan.

Yksittäisistä päiväliikkeistä ei pitkään meneviä johtopäätöksiä kannata tehdä. Liike vahvistaa kuitenkin kuvaa siitä, että osakemarkkinoilla edelleen on paineita kurssien nousuun, kun pelot Fedin rahahanojen kiristymisestäkään ei ole estänyt kursseja nousemasta. Moni on varmasti ajatellut, että ei kannata nyt ostaa osakkeita, koska vaarana on että Fed päättää vähentää joukkolainaostojaan, jolloin kurssit laskevat. Nyt ei enää ole tätä syytä olla ostamatta.